週三即將公佈的CPI預計逼近4.2%、債市搶先定價加息、特朗普卻高喊減息——聯儲局新主席凱文·沃什的首場FOMC會議已成三方博弈的決戰場。

政策聲明措辭、點陣圖走向、風險分佈傾斜,三個信號將同步揭示他能否在白宮意志與市場信任之間守住央行獨立性的最後防線。

聯儲局新任主席凱文·沃什正面臨上任以來最棘手的政策考驗:通脹預計本週突破4%,債券市場已率先定價加息預期,而特朗普卻在議息會議前夕公開施壓要求減息。這場三方博弈的結果,將決定沃什能否在白宮意志與市場信任之間走出一條獨立的政策路線。

美國5月消費者價格指數(CPI)將於本週三公佈,市場預期同比漲幅達4.2%,較上月3.8%進一步走高,遠超聯儲局2%的政策目標。與此同時,上週五發布的強勁5月就業報告令科技股大幅下挫、債券收益率走高,市場對通脹失控的擔憂已從預期層面轉化爲實質性的資產價格壓力。

美國5月消費者價格指數(CPI)將於本週三公佈,市場預期同比漲幅達4.2%,較上月3.8%進一步走高,遠超聯儲局2%的政策目標。與此同時,上週五發布的強勁5月就業報告令科技股大幅下挫、債券收益率走高,市場對通脹失控的擔憂已從預期層面轉化爲實質性的資產價格壓力。

特朗普週日接受NBC《會見媒體》節目採訪時明確表態:"沒有任何理由加息。我們實際上應該減息。"他同時表示"Kevin很出色,希望他按自己的判斷行事",但隨即補充稱,當一個國家發展良好時"不應該立刻加息來懲罰它"。

這番話語在給足沃什面子的同時,也清晰傳遞了白宮的政策偏好。聯儲局將於6月16日至17日召開利率會議,這將是沃什正式就任後主持的首次FOMC會議。

通脹壓力已成"既定問題"

市場對通脹的容忍度正在快速收窄。PGIM首席投資策略師Robert Tipp週一表示:"通脹現在不是一個疑問,而是一個被接受的既成問題。"他指出,聯儲官員此前寄望於通脹自行消退,"但這一判斷並未成真"。

能源價格是當前通脹壓力的重要推手之一。伊朗衝突已持續逾100天,今年以來油價累計上漲約60%,經濟學家指出其影響已更多體現在通脹端而非增長端,正在重塑聯儲的政策權衡。

Renaissance Marco Research經濟研究主管Neil Dutta在週一的客戶報告中寫道,2025年底的"預防性減息"在當前經濟環境下"顯得多餘"。他認爲,短端國債收益率將繼續上行,因爲"當初減息所要防範的勞動力市場走弱,如今似乎已不復存在"。

債市搶跑,加息預期已在定價

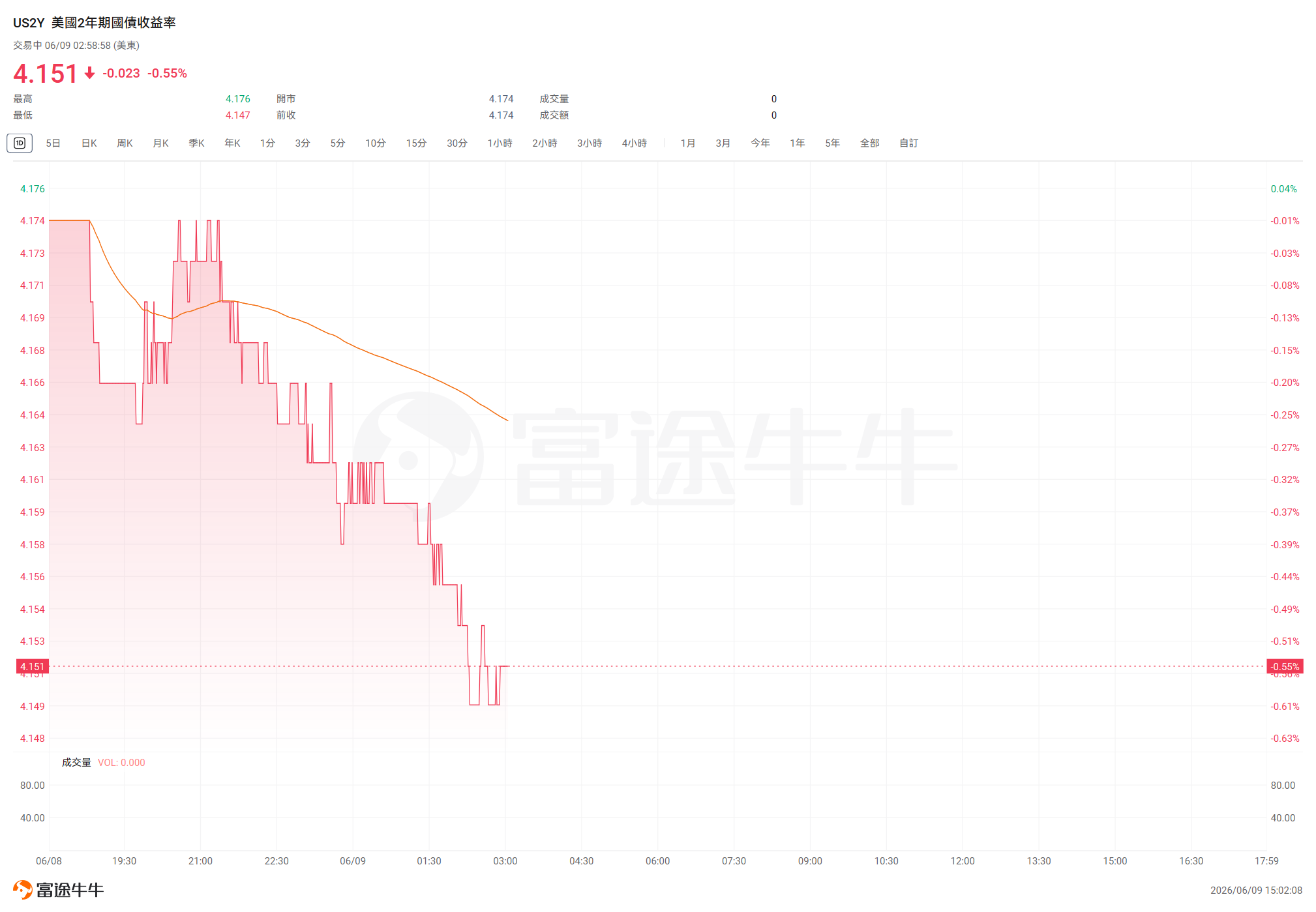

債券市場已走在聯儲政策前面。對利率最爲敏感的$美國2年期國債收益率 (US2Y.BD)$4.151%,高於聯儲當前3.75%的政策利率上限。$美國10年期國債收益率 (US10Y.BD)$爲4.552%,$美國30年期國債收益率 (US30Y.BD)$則重新站上5%關口。

Tipp表示,市場對於聯儲"非常緩慢、審慎地加息以確保價格穩定"並不會產生牴觸,"因爲更高的利率已經在一定程度上被市場消化"。

Hirtle & Co.首席投資官Brad Conger則指出,若聯儲最終選擇加息,長端國債反而可能受益。"這將表明聯儲並非單邊傾向,"他說,"市場會對此作出正面回應。"

AI敘事成爲股市最後防線

儘管通脹與利率風險高懸,股市投資者仍緊抱人工智能主題不放。週一,半導體股全線反彈,$邁威爾科技 (MRVL.US)$漲約9.6%,$美光科技 (MU.US)$漲約9.9%,以三星爲重倉的$MSCI韓國指數ETF-iShares (EWY.US)$漲約6%,$費城半導體指數 (.SOX.US)$整體上漲逾5%,部分抵消了上週五就業數據衝擊帶來的跌幅。

然而,Conger對此保持警惕。"我們最擔心的是AI資本開支週期,"他說。若長端國債收益率進一步走高,將推升AI基礎設施在債務市場的融資成本,而大型科技公司近期才開始考慮引入股權融資作爲補充。"考慮到當前情緒之強烈,任何風吹草動都可能讓故事從亢奮轉向出逃,"他說。

沃什首秀:三個信號決定政策轉向

摩根士丹利首席美國經濟學家Michael Gapen表示,"會議的關鍵結果之一,就是看沃什與鷹派觀點的契合程度"。分析人士將重點觀察三個維度:政策聲明是否刪除"寬鬆偏向"措辭,點陣圖是否出現加息預期,以及風險分佈圖是否向通脹端傾斜。若上述信號同步出現,將標誌着聯儲局自2024年夏末以來寬鬆週期的重大轉向。

目前聯儲官員已進入緘默期。6月17日聲明發布後,沃什將主持其上任以來首場新聞發佈會。市場同樣期待他屆時就溝通機制改革發出明確信號——這是他競選聯儲主席時的核心承諾之一。

沃什面臨的抉擇已無法迴避:在通脹數據、債市壓力與白宮意志之間,他的首次政策表態將爲外界提供判斷其獨立性的第一份答卷。

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

編輯/melody