①巴克萊預計,主要雲廠商資本開支將在2028年達到1.16萬億美元;②隨着資本開支接近吞噬全部經營現金流,單靠發債難以長期支撐AI擴張,科技巨頭正引入股權融資、可轉債等更多融資工具;③巴克萊認爲,谷歌大規模融資並非資金緊張,而是主動優化資產負債表,其他巨頭也可能採用類似模式。

財聯社6月10日訊(編輯 夏軍雄)巴克萊在最新研報中指出,隨着人工智能(AI)資本開支規模正變得越來越龐大,即便是 $谷歌-C (GOOG.US)$ 、$微軟 (MSFT.US)$、 $Meta Platforms (META.US)$ 、$亞馬遜 (AMZN.US)$這樣的超級科技公司,也開始主動拓寬融資渠道。

該行表示,股權融資、可轉債以及其他股權掛鉤融資工具,正逐漸成爲AI時代資本運作的重要組成部分。

AI資本開支正在邁向萬億美元規模

AI資本開支正在邁向萬億美元規模

巴克萊認爲,市場仍然低估了未來幾年AI基礎設施投資的規模。

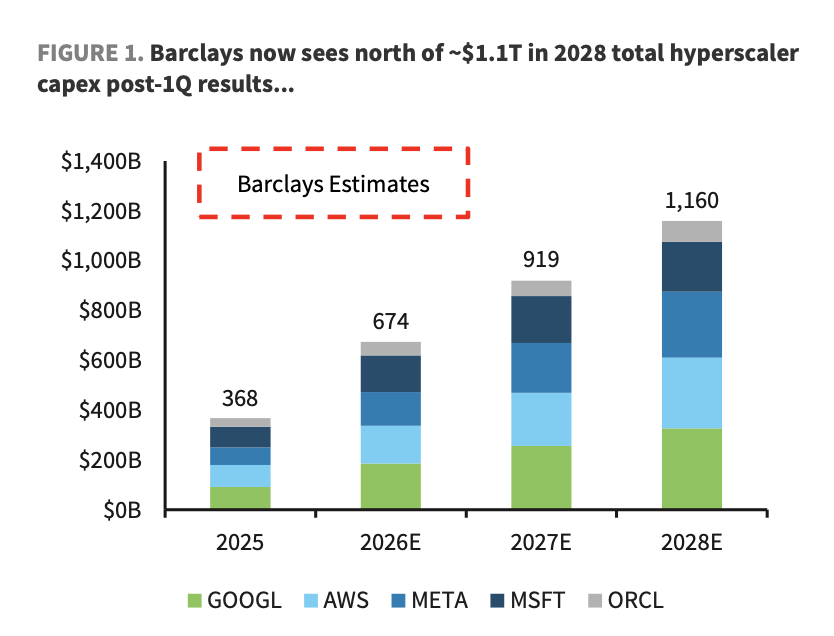

根據其預測, $谷歌-C (GOOG.US)$ 母公司Alphabet、 $亞馬遜 (AMZN.US)$ 、 $Meta Platforms (META.US)$ 、 $微軟 (MSFT.US)$ 和$甲骨文 (ORCL.US)$等主要超大規模雲服務商(Hyperscalers)的資本開支,將從2025年的約3680億美元,升至2026年的6740億美元,並在2027年達到9190億美元,2028年進一步升至約1.16萬億美元。

(巴克萊對五大雲巨頭資本開支的預測)

這一預測明顯高於市場共識。巴克萊估算,到2028年,上述雲廠商資本開支規模將比市場一致預期高出約26%。

經營現金流壓力正在上升

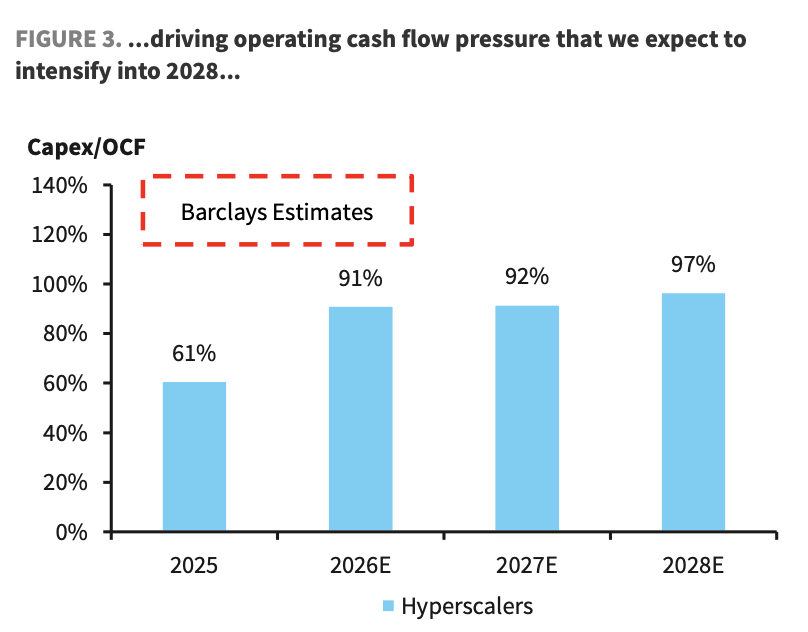

按照巴克萊測算,主要雲廠商資本開支佔經營現金流的比例,將從2025年的61%,升至2026年的91%、2027年的92%,並在2028年達到97%。

(巴克萊對雲巨頭資本開支佔現金流比例的預測)

這意味着,到2028年前後,相關企業幾乎需要拿出接近全部經營現金流來支撐資本開支。

相比之下,市場普遍預計這一比例將在2028年回落至77%左右。巴克萊認爲,這種預期過於樂觀,未來現金流壓力將顯著高於市場認知。

換而言之,即便這些科技公司仍然擁有強勁盈利能力,但AI投資增長速度已經開始超過內部現金創造能力。

債券市場承接能力有限

過去一段時間,投資級債券市場已經成爲科技巨頭支持AI資本開支的重要融資渠道。

巴克萊預計,2026年這些超大規模雲廠商的投資級債券發行規模已經超過2000億美元,全年可能升至約2400億美元。

這一規模對於非金融企業來說非常罕見,甚至已經超過美國大型銀行的年度發債規模。

然而,即便債券市場依然願意提供資金,問題也開始顯現。

債務融資能夠解決當前資金需求,卻會持續消耗企業未來的舉債能力。當AI投資週期被拉長至數年甚至更久時,僅依靠債券融資顯然並非最優解。

因此,越來越多科技企業開始引入項目融資、資產證券化、GPU抵押貸款以及合資合作等方式,以分散資本開支壓力。

谷歌爲何突然啓動大規模股權融資?

谷歌近期的大規模融資,是巴克萊報告重點討論的案例。

谷歌近期進行了總額847.5億美元的股權資本融資,用於全球算力基礎設施建設。

其融資結構包括167.5億美元三年期強制可轉優先股、180億美元A類和C類股票同步發行、400億美元ATM(按市價發行)股票發行計劃,以及100億美元面向伯克希爾·哈撒韋的私募配售。

不少投資者第一反應是:谷歌是否缺錢了?但巴克萊的答案是否定的。

該行強調,谷歌並非因爲無法獲得債務融資才發行股票。相反,債券市場依然願意向其提供大量低成本資金。

報告指出,谷歌之所以引入股權融資,主要有三個原因。

首先,股權融資可以拓寬資金來源。企業不再單純依賴投資級債券市場,而是同時使用債務、股權、可轉債和結構化融資,從而降低對單一融資渠道的依賴。

其次,股權融資能夠改善資產負債表。通過增加權益資本、降低槓桿率、改善信用指標,企業未來仍可以繼續使用債券融資,而不至於損害信用評級或推高融資成本。

最後,也是最重要的一點,股權融資可以爲債權投資者提供安全墊。在AI投資週期漫長、終端需求仍存在不確定性的情況下,更多權益資本可以增強債權人的信心,緩解市場對極端下行情境的擔憂。

可轉債成爲債務與股權之間的橋樑

在股權工具中,巴克萊尤其強調可轉債的作用。

可轉債介於普通債務和普通股之間。對於發行人而言,它既能獲得資金,又無需立即攤薄普通股股東權益;對於投資者而言,則既保留債券的防禦屬性,又享有未來股價上漲帶來的收益空間。

可轉債長期以來都是創新型行業常用的融資工具,而當前美國可轉債市場已經明顯向AI價值鏈傾斜,覆蓋半導體、軟件、數據中心基礎設施、加密相關平台、電商和出行等領域。

美國可轉債市場也正在迅速擴張。

截至今年以來,美國可轉債發行規模已達到約780億美元,創下2003年以來最強開局。整個市場規模則從約3155億美元增長至4715億美元,創歷史新高。

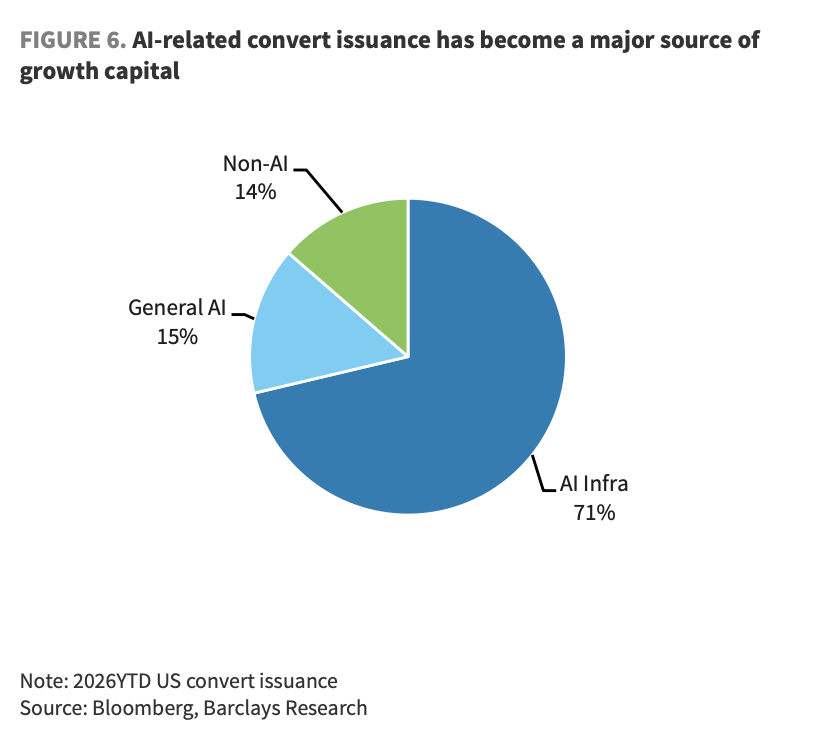

與此同時,AI已經成爲可轉債市場最主要的增長動力。

巴克萊統計顯示,今年美國新增可轉債發行中,71%與AI基礎設施相關,15%與通用AI相關,非AI項目僅佔14%。

(今年美國新增可轉債種類分佈)

強制可轉債或成爲未來趨勢

在衆多可轉債產品中,巴克萊尤其看好強制可轉債(Mandatory Convertible)。

與普通可轉債不同,強制可轉債在約定期限後必須轉換爲股票,因此更接近股權融資。

對於企業而言,其最大優勢在於能夠獲得接近股權的信用評級待遇,同時避免立即發行大量普通股。谷歌和甲骨文近期都採用了這一結構。

相比之下,近年來流行的零息可轉債雖然能夠降低融資成本,但本質上仍然更偏向債務工具,無法起到強化信用結構的作用。

因此,對於正在進行長期AI投資的科技巨頭而言,強制可轉債比零息可轉債更具戰略價值。

誰會成爲下一個發行方?

同樣都是超大規模雲服務商,Meta、微軟和亞馬遜是否會效仿谷歌和甲骨文,引入更多股權掛鉤融資工具?

注:據英國《金融時報》上週五報道,Meta考慮進行高達數百億美元的股權融資。但Meta否認了這篇報道的準確性。

巴克萊認爲,如果未來幾年AI投資繼續擴張,那麼Meta、微軟和亞馬遜發行股權、強制可轉債或其他股權掛鉤證券的可能性將明顯上升。

在該行看來,這不會被視爲融資壓力,而更可能代表一種新的資本管理範式。

編輯/Deng