高盛Rich Privorotsky警告,隨着市場倉位、槓桿與AI資本支出深度綁定,這一生態的內在循環風險已愈發難以迴避,一旦AI支出週期出現擾動,市場的脆弱性將一覽無餘。

AI投資熱潮正在積累系統性脆弱性。

高盛合夥人Rich Privorotsky發出警告,隨着市場倉位、槓桿與AI資本支出深度綁定,這一生態的內在循環風險已愈發難以迴避,一旦AI支出週期出現擾動,市場的脆弱性將一覽無餘。

觸發市場警覺的直接導火索,是數據中心開發商Crusoe暫停了一個位於懷俄明州、規模達1.8吉瓦的數據中心項目——該項目系應其客戶要求叫停,而該客戶至今未予披露。Privorotsky指出,在一個幾乎所有資產定價都與AI資本支出掛鉤的市場中,即便是孤立的項目延遲或優先級調整,也足以迫使投資者重新審視對未來需求的預判。

觸發市場警覺的直接導火索,是數據中心開發商Crusoe暫停了一個位於懷俄明州、規模達1.8吉瓦的數據中心項目——該項目系應其客戶要求叫停,而該客戶至今未予披露。Privorotsky指出,在一個幾乎所有資產定價都與AI資本支出掛鉤的市場中,即便是孤立的項目延遲或優先級調整,也足以迫使投資者重新審視對未來需求的預判。

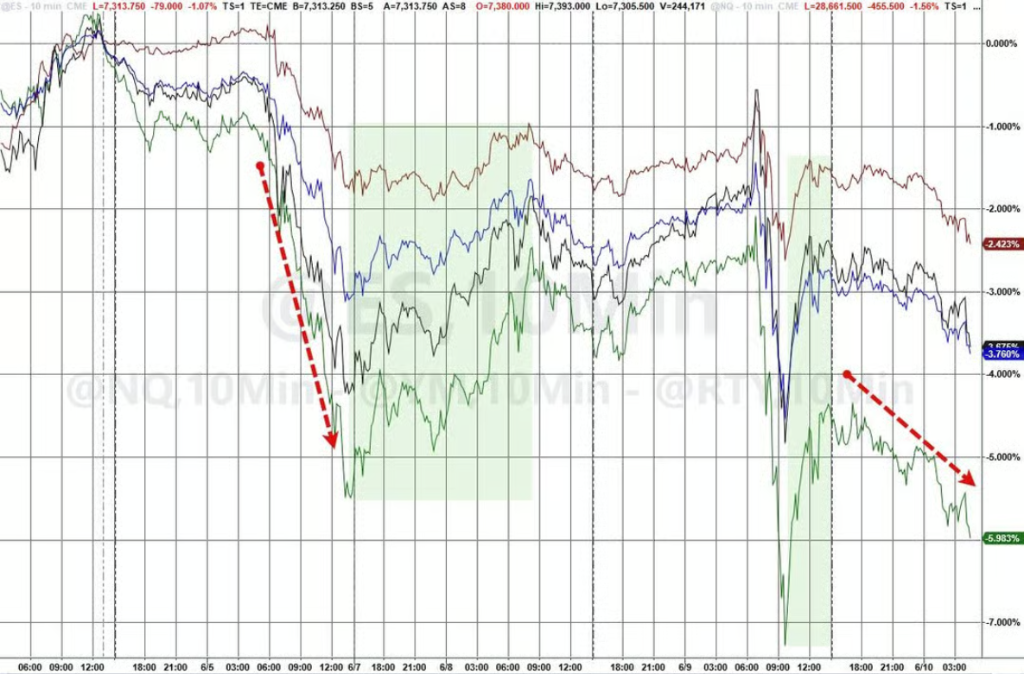

與此同時,納斯達克指數自上週四收盤以來已累計下跌約6%,股票相對債券和原油的表現明顯落後。Privorotsky警告稱,當前市場動量回報處於近五年的第90百分位,總敞口處於第99百分位,槓桿需求推動融資利差走闊,散戶通過槓桿ETF的參與規模依然可觀——這些因素疊加,使得市場對AI支出週期的任何風吹草動都高度敏感。

數據中心項目暫停,AI需求假設遭遇拷問

Crusoe暫停懷俄明州項目一事之所以引發關注,在於該項目的特殊設計初衷——通過900兆瓦的表後能源(behind the meter)繞開電網瓶頸,專門針對AI算力基礎設施的供電痛點而設計。

項目開發尚處於起步階段便遭叫停,客戶身份亦未公開,Privorotsky明確表示,據此得出宏觀結論將是一個錯誤。

然而,這一事件的象徵意義不容忽視。

在當前市場敘事中,AI硬件與數據中心投資是支撐科技股估值的核心邏輯支柱。任何關於需求放緩、項目推遲或客戶優先級轉移的信號,都會被市場放大解讀。

Privorotsky的判斷是:孤立案例本身並不構成趨勢,但在高度擁擠的倉位結構下,市場對此類信號的容忍度已大幅下降。

AI生態分化:前沿智能與本地模型的雙軌並行

Privorotsky描繪了一個正在形成的"雙模態世界":一端是通過中心化雲端訪問、成本高昂的前沿模型乃至未來的超級智能;另一端是基本免費、開放且日益強大的本地AI層,承擔絕大多數日常任務。他預判的最終形態是:基礎性工作在本地或開源模型上完成,複雜推理與難題求解則交由高端雲端系統處理。

這一分化格局對AI投資週期的含義,目前仍存在根本性分歧。

樂觀解讀認爲,整體蛋糕將持續擴大,邊緣計算、數據中心、存儲、電力與網絡的需求將全面增長;悲觀解讀則認爲,大多數具有經濟價值的任務或許很快、甚至已經可以在現有硬件上運行,實際需求的拐點可能遠比當前估值所隱含的時間線更爲滯後。Privorotsky指出,這場爭論的焦點已越來越不在於模型質量本身,而在於推理計算最終將在哪裏發生。

循環風險積聚,槓桿敞口放大脆弱性

Privorotsky對當前市場結構的擔憂集中於一個核心判斷:AI支出已成爲整個市場體系的"長腿"——它是硬件投資的主要驅動力,是GDP增長的重要貢獻項,也是市場整體表現的關鍵支撐。這種高度集中的依賴關係,形成了一個自我強化的循環,而這一循環的脆弱性正變得越來越難以忽視。

他特別指出,槓桿產品所創造的大量嵌入式和合成敞口,使得市場對沖工具的價值被嚴重低估。在他看來,持有gamma(即期權的凸性敞口)在當前投資組合管理中的實用價值,遠超多數投資者的認知。這一風險並非新生事物,但市場正在加速向其靠攏,而非主動規避。

AI投資驅動的經濟正在"過熱運行"

在宏觀層面,Privorotsky將目光投向美國CPI數據。

美國勞工統計局週三公佈數據顯示,5月消費者價格指數(CPI)同比上漲4.2%,爲2023年初以來最高水平,符合市場預期。

Privorotsky強調,官方數據的相對溫和並不能掩蓋現實中強勁的通脹壓力:能源成本上升、近一萬億美元的AI相關企業投資,以及約佔GDP 6%至7%的美國財政赤字,共同構成了通脹的結構性驅動力。

他的判斷是:這是一個由投資驅動、正在過熱運行的經濟體,除非AI帶來的生產率提升足夠顯著,否則通脹將作爲副產品長期存在。

編輯/Lee