納指下挫2%,標普500指數跌至五週低點、跌幅1.6%,道指跌幅1.87%。績後,甲骨文股價下挫超6%。費城半導體指數當日下跌3.6%。科技七巨頭今日再次大幅跑輸大盤,過去七個交易日累計下跌近 8%。現貨黃金大跌4.4%至4075.40美元/盎司,不僅跌破3月低點,更創下2025年11月以來最低收盤價。

儘管核心通脹溫和降溫給予了利率端一定的喘息空間,但美伊衝突升級引發的原油暴漲加劇了通脹擔憂。

與此同時,資金正加速從估值過高的AI及半導體巨頭中撤離,拖累納指下挫2%,標普500指數跌至五週低點。盤後績後,甲骨文股價下挫超6%。

此外,流動性枯竭、追加按金需求以及即將到來的巨額IPO抽血效應,引發了跨資產的大規模清算,黃金暴跌超4%。

此外,流動性枯竭、追加按金需求以及即將到來的巨額IPO抽血效應,引發了跨資產的大規模清算,黃金暴跌超4%。

伊朗局勢升溫,油價站穩90美元

美伊雙方過夜互射導彈後,特朗普在社交媒體發文警告"伊朗必須爲拖延談判付出代價",並於當地時間11時45分進一步宣稱美國將"非常強硬地"恢復對伊打擊。

據CCTV國際時訊,美國國防部長赫格塞思稱,美軍中央司令部(美東時間)6月10日晚將「十分忙碌」,(因爲)美軍當晚「將猛烈打擊伊朗」,「將轟炸伊朗境內關鍵設施」。

此外,庫欣原油庫存大幅下降、戰略石油儲備(SPR)出現顯著抽取,一度推動油價加速上行。特朗普隨後在社交平台表示,已有逾1億桶原油正穿越霍爾木茲海峽,稍稍抑制了漲幅。

WTI原油期貨當日收於90.41美元/桶,上漲約2.5%;布倫特原油同樣難以跌破90美元關口。

StoneX全球宏觀市場分析師Fawad Razaqzada表示:

隨着特朗普警告伊朗須爲拖延談判付出代價,油價再度上行,我們對原油價格預測的風險仍偏向上行。

科技股持續去槓桿,AI交易擁擠風險顯現

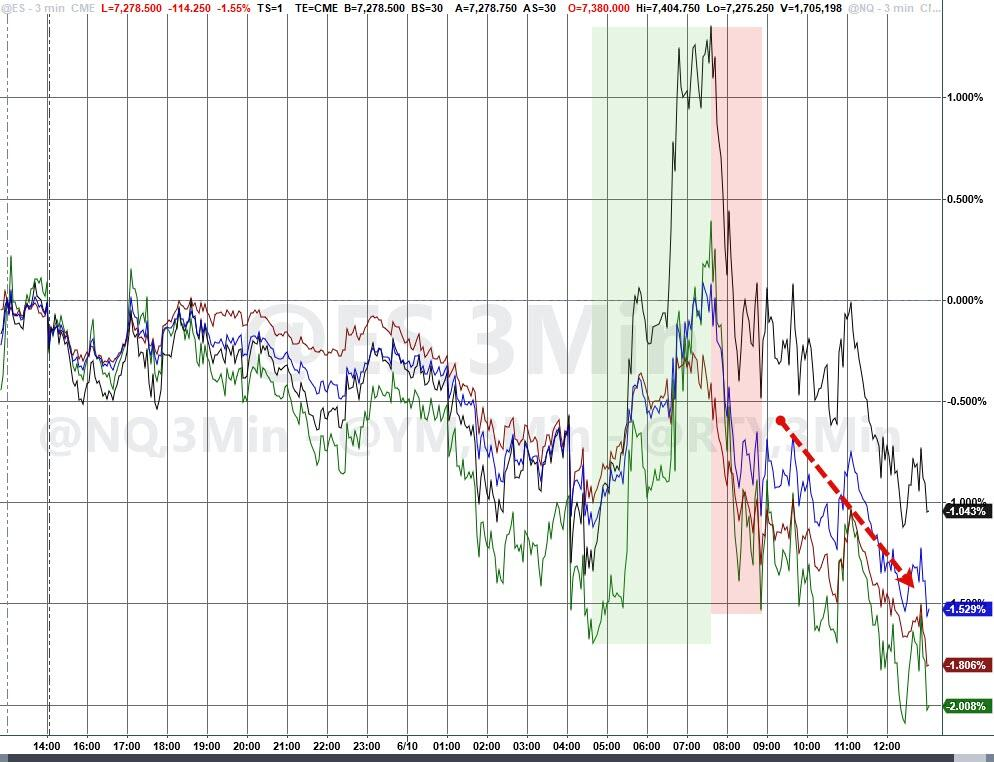

美國股市早盤走勢與昨日類似,開盤後一度疲軟,隨後在美股開盤後出現反彈,但大約在美東時間10:30左右遭遇重挫。

此前高度擁擠的半導體與AI相關頭寸的今日加速出清,拖累納指下挫2%,標普500指數跌至五週低點、跌幅1.6%,道指跌幅1.87%。

高盛交易部門認爲,市場顯然處於“地緣政治風險偏好”狀態,能源和其他債券類股表現優異,而科技、衍生品和工業板塊則大幅下跌。

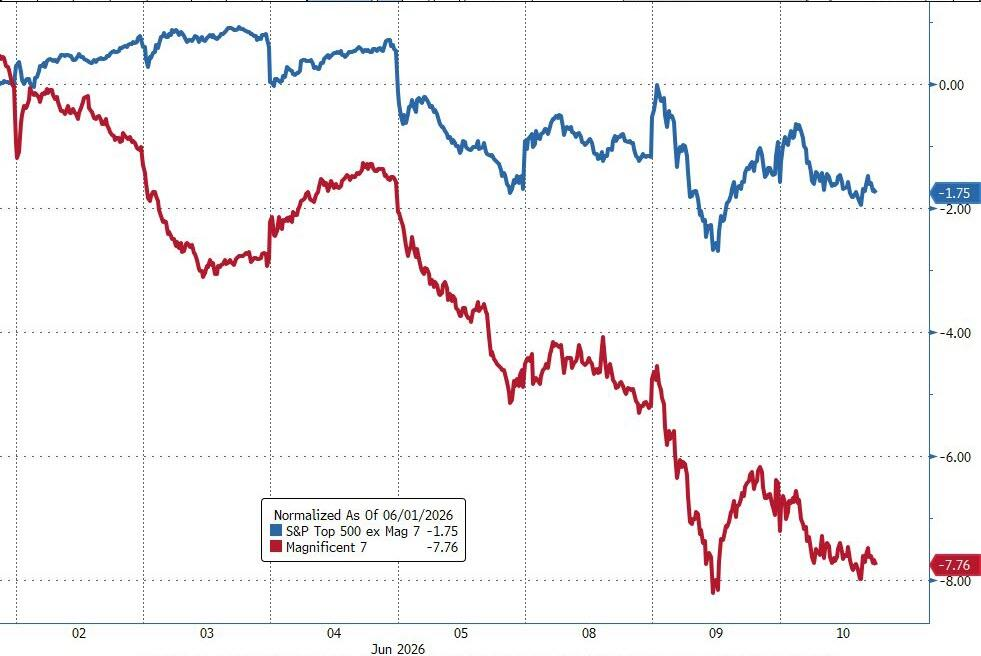

費城半導體指數當日下跌3.6%。科技七巨頭今日再次大幅跑輸大盤,過去七個交易日累計下跌近 8%。

$英偉達 (NVDA.US)$ 股價已較高點回撤16%,跌破50日均線,這是自4月8日以來首次跌破該水平,200美元的整數關口成爲市場密切關注的關鍵技術支撐。

高盛衍生品團隊指出,散戶交易與期權定價反映出市場預期仍處於高位,而機構投資者則對本輪反彈速度以及市場押注AI的格局表達了明確擔憂。

高盛Privorotsky對當前市場結構的描述尤爲直接:

全部頭寸都與AI支出高度關聯,其循環性已愈發難以忽視。一旦AI支出週期受到擾動,脆弱性顯而易見。

BTIG首席技術策略師Jonathan Krinsky表示,自標普500指數上週二(6月2日)創下7609點歷史高位以來,基準指數已下跌約4%至7300點附近。

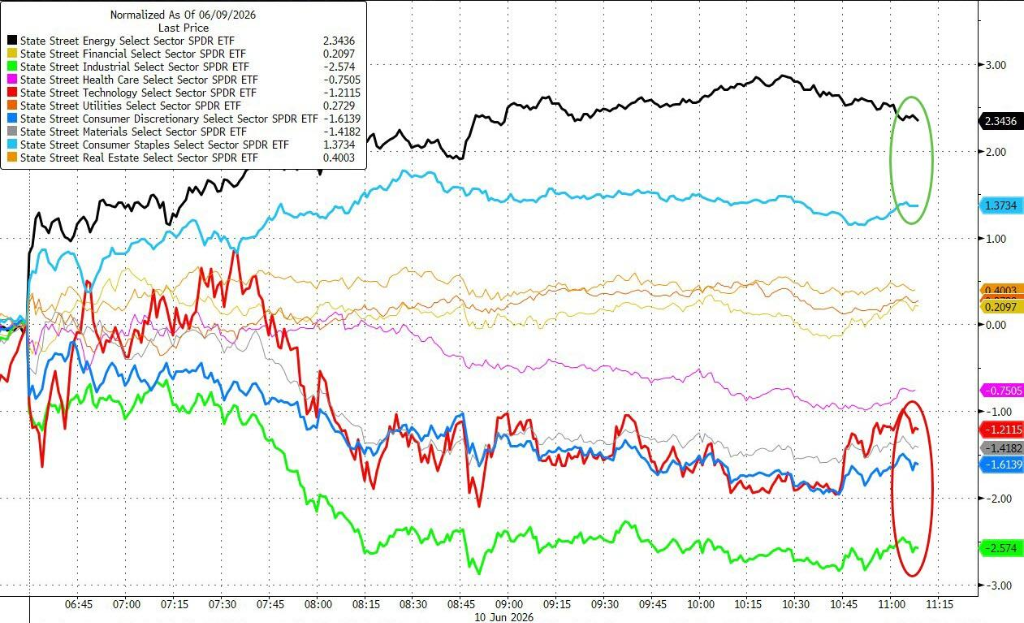

然而,在此期間,中間六個板塊期間仍錄得正收益,醫療保健、必需消費品、REITs和金融各上漲2%以上,而科技板塊則下跌逾10%。

Jonathan Krinsky表示:

這本質上是一次動量回撤,半導體/AI領域的擁擠頭寸正在被削減,而此前低配的防禦性與週期性板塊則獲得買入。

目前仍傾向於將此判斷爲倉位調整而非趨勢逆轉,但尚未走完全程,建議投資者"繫好安全帶"。

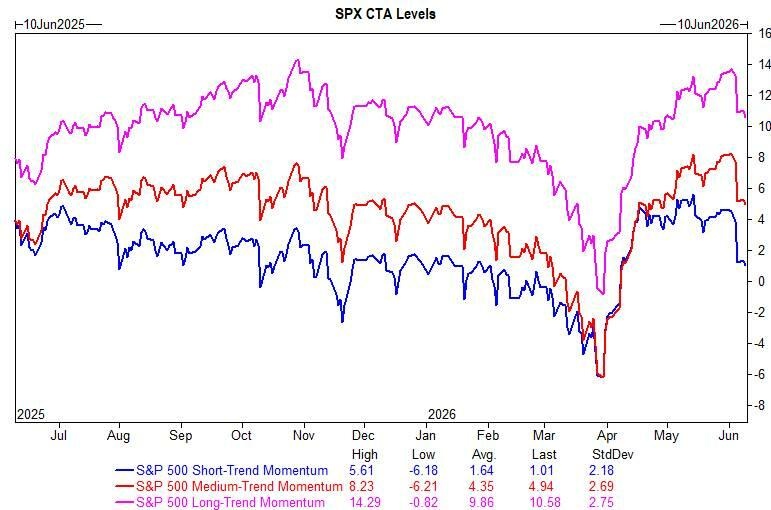

高盛測算,CTA策略在未來一週各種市場情境下均已轉爲淨賣出,標普500已跌破CTA短期賣出閾值,距離中期閾值尚有4%,距離長期閾值則有9%。

CPI數據溫和,減息預期仍遙遠

5月通脹數據並未帶來實質性驚喜。

美國5月CPI同比4.2%創三年新高,核心CPI同比加速至2.9%,但環比漲幅低於預期,爲聯儲局貨幣政策走向留下解讀空間。

Fort Washington高級投資組合經理Dan Carter表示:

此次數據最大意義在於爲聯儲局贏得一點點喘息空間,如果數據再次偏熱,將對其加息形成更大壓力,但目前的結果已足夠溫和,允許聯儲局繼續觀望。

摩根大通資產管理首席全球策略師David Kelly表示:

4%的水平並不好看,當然在這個時點也沒有理由放鬆,但我認爲聯儲局可以按兵不動。

10年期美債收益率小幅上行3個點子至4.54%,長端表現相對溫和。市場目前仍完全定價今年內至少一次25點子加息。

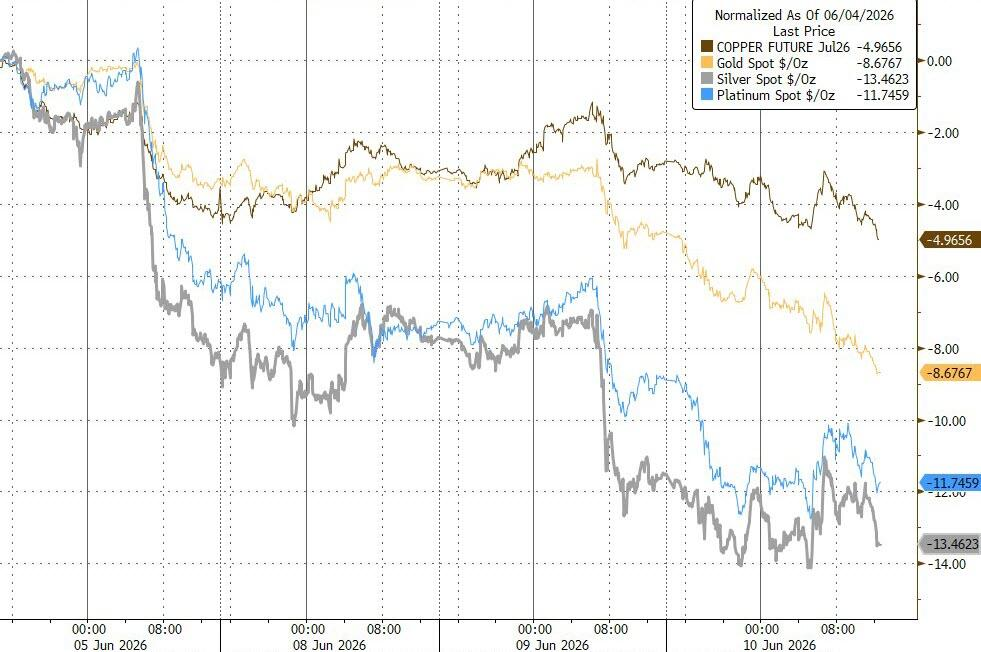

黃金異常重挫,流動性出清信號引發關注

黃金當日表現成爲市場中最爲反常的一幕。

在美元指數幾乎持平、美債收益率僅小幅走高的背景下,現貨黃金大跌4.4%至4070美元/盎司,不僅跌破3月低點,更創下2025年11月以來最低收盤價。

白銀同日下跌約2%,過去一週累計跌幅已達13%。

市場人士將黃金的異常下跌解讀爲流動性需求驅動的強制平倉。當日下午約14時30分,比特幣、美債與黃金三類資產同步下挫,呈現出典型的按金追繳與流動性出清特徵。

比特幣當日在6.1萬美元附近企穩反彈,最終小幅收漲,但以太坊下跌2.1%至1625美元。

週一投資者繼續拋售科技股,納指科技股指數收跌將近2.5%,半導體指數跌約3.6%。

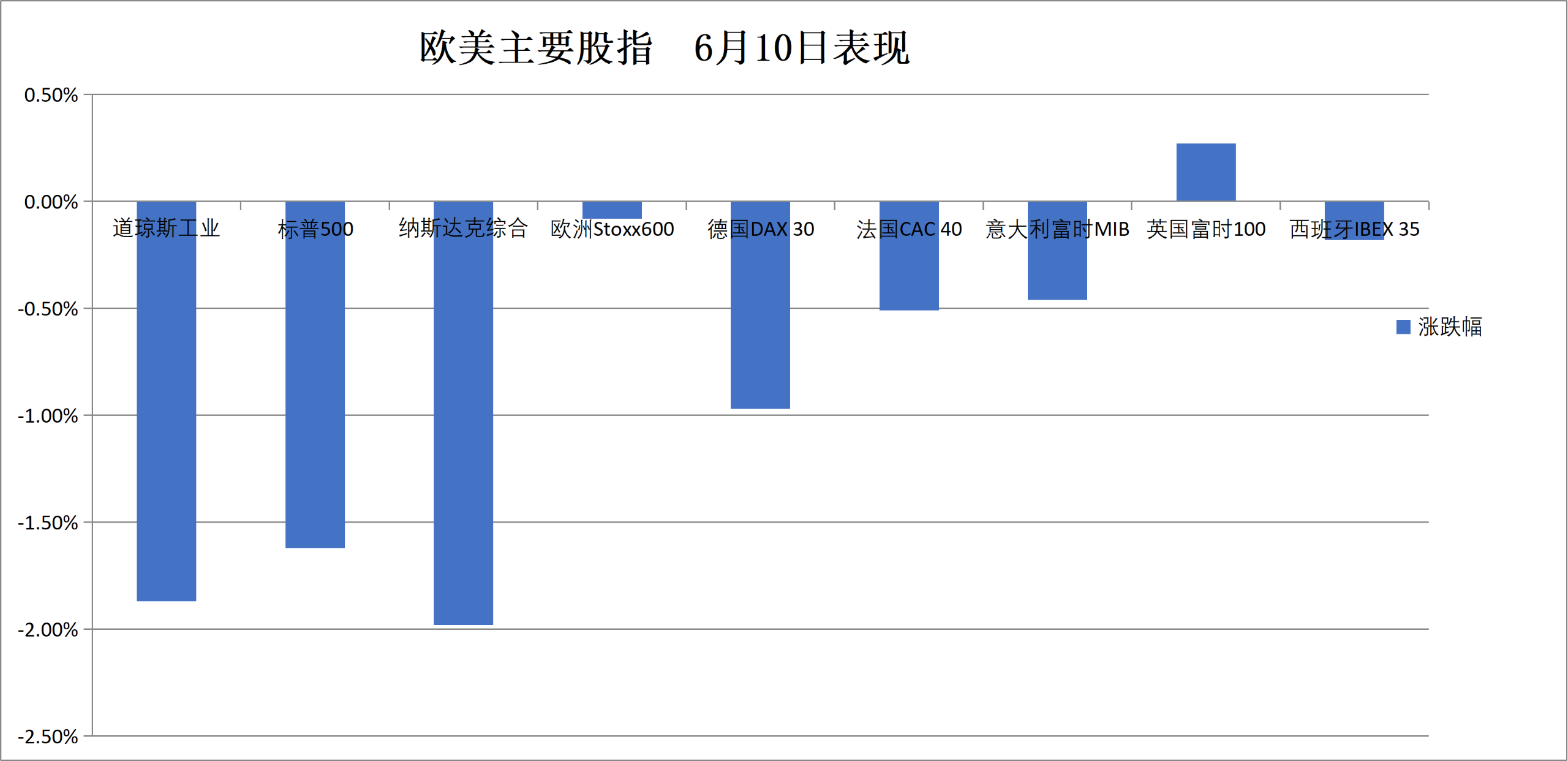

美股基準股指:

標普500指數收跌119.66點,跌幅1.62%,報7266.99點。

道瓊斯工業平均指數收跌953.33點,跌幅1.87%,報49918.78點。

納指收跌509.321點,跌幅1.98%,報25169.501點。納斯達克100指數收跌576.472點,跌幅1.98%,報28508.027點。

羅素2000指數收跌1.10%,報2835.462點。

恐慌指數VIX收漲11.83%,報22.22。

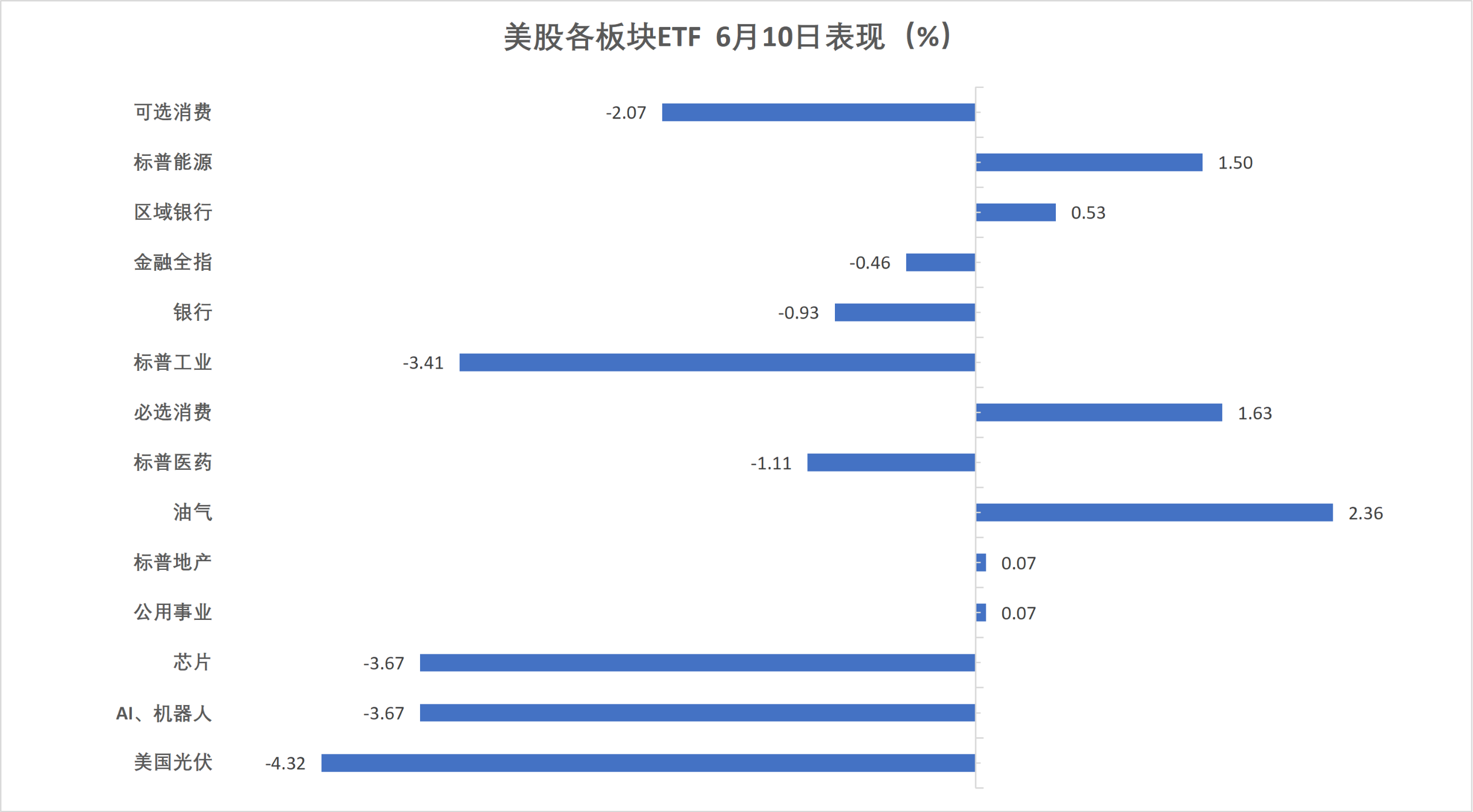

美股行業ETF:

美股行業ETF漲跌各異,全球航空業ETF收跌4.59%,半導體ETF跌3.40%,全球科技股指數ETF、科技行業ETF、可選消費ETF、生物科技指數ETF、網絡股指數ETF至多跌2.29%。

科技七巨頭:

萬得美國科技股七巨頭(Magnificent 7)指數跌2.17%。

$蘋果 (AAPL.US)$ 微漲0.35%,微軟跌1.50%, $谷歌-A (GOOGL.US)$ 跌2.16%,Meta跌2.33%,亞馬遜跌2.53%, $英偉達 (NVDA.US)$ 跌3.73%,特斯拉跌3.8%。

芯片股:

$費城半導體指數 (.SOX.US)$ 收跌451.348點,跌幅3.57%,報12206.462點。

台積電ADR跌4.44%,AMD跌4.86%, $美光科技 (MU.US)$ 跌近5%。

中概股:

納斯達克金龍中國指數收跌0.28%,報6280.80點。

熱門中概股裏, $小鵬集團 (XPEV.US)$ 收跌3.5%, $阿里巴巴 (BABA.US)$ 跌3.3%,百度跌2.8%,日月光半導體跌2.4%,騰訊漲2.6%,網易漲4.1%。

其他個股:

$Circle (CRCL.US)$ 跌2.70%。

歐元區藍籌股指收跌超0.6%,西門子能源跌約6.5%。德國股市收跌將近1%,英國股指漲約0.3%。

泛歐歐股:

歐洲STOXX 600指數收跌0.08%,報618.17點,全天呈現出V形走勢,北京時間19:00過後跳水並刷新日低。

歐元區STOXX 50指數收跌0.66%,報6009.95點。

各國股指:

德國DAX 30指數收跌0.97%,報24195.31點,大部分時間低位震盪,歐股開盤以來持續下挫,北京時間19:00過後短線跳水。

法國CAC 40指數收跌0.51%,報8161.83點。

英國富時100指數收漲0.27%,報10254.81點。

板塊和個股:

歐元區藍籌股中,西門子能源收跌6.49%,德國思愛普Sap跌3.23%,Adyen跌2.43%跌幅第三大,愛馬仕跌1.8%,道達爾能源則收漲1.01%。

歐洲STOXX 600指數的所有成分股中,Edenred收跌7.85%,Aurubis跌7.64%,瓦錫蘭公司跌6.77%,西門子能源跌幅第四大。

中東Abu Dhabi Murban原油期貨漲1.04%,報89.16美元/桶。

原油:

WTI 7月原油期貨收漲1.83美元,漲幅2.07%,報90.03美元/桶。

布倫特8月原油期貨收漲1.65美元,漲幅1.80%,報93.10美元/桶。

中東Abu Dhabi Murban原油期貨漲1.04%,報89.16美元/桶。

天然氣:

NYMEX 7月天然氣期貨收報3.1850美元/百萬英熱單位。

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

編輯/stephen