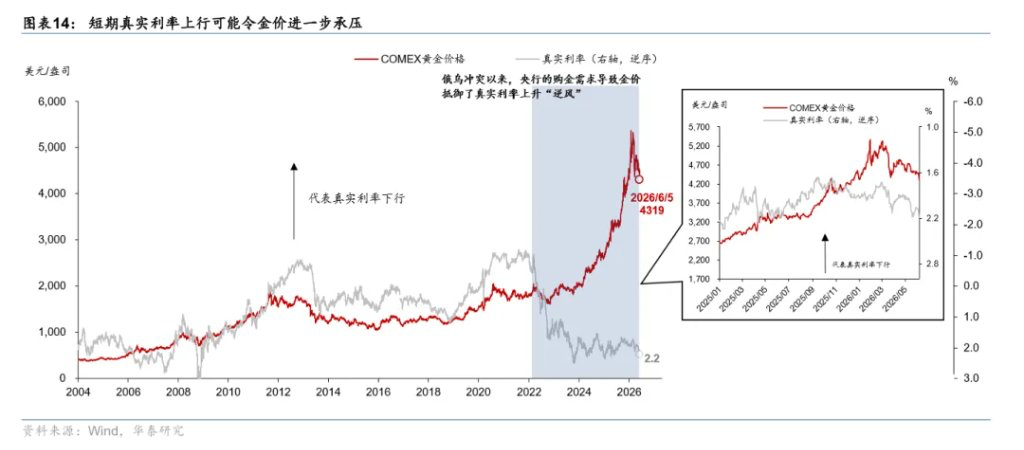

金價自3月高點回落逾20%,步入技術性熊市。市場定價邏輯已從地緣風險轉向利率與通脹——美國5月CPI升至4.2%,加息預期升溫,美元與美債收益率走高,令無息資產黃金承壓。短期看,黃金仍面臨利率、美元、流動性三重壓力;但長期來看,全球債務擴張、央行購金與去美元化趨勢仍未改變。

在經歷今年屢創新高的狂歡後,黃金正迎來近年來最猛烈的一輪調整。

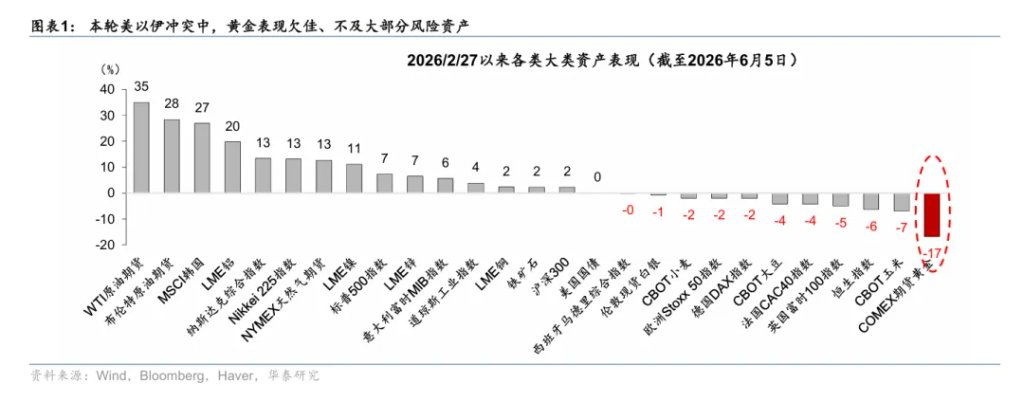

在中東衝突持續升級、霍爾木茲海峽封鎖引發全球能源供應擔憂的背景下,黃金不僅未能展現傳統避險資產的韌性,反而自3月高點回落逾20%,正式步入技術性熊市。這一反常現象表明,當前市場主導黃金定價的已不再是地緣風險,而是通脹、利率與流動性的重新定價。

隨着美國5月CPI同比升至4.2%,創2023年以來新高,市場對聯儲局年內加息的預期迅速升溫。根據CME FedWatch數據,12月加息25個點子的概率已從一個月前的14%升至43%。美元指數升至近兩個月高位,美債收益率持續攀升,令無息資產黃金面臨明顯壓力。

隨着美國5月CPI同比升至4.2%,創2023年以來新高,市場對聯儲局年內加息的預期迅速升溫。根據CME FedWatch數據,12月加息25個點子的概率已從一個月前的14%升至43%。美元指數升至近兩個月高位,美債收益率持續攀升,令無息資產黃金面臨明顯壓力。

與此同時,黃金與風險資產的聯動性正在增強。FactSet數據顯示,自6月以來,黃金與納斯達克100指數的相關係數高達0.91。當地緣風險與通脹風險同時上升時,投資者更傾向於持有現金、美元和債券,而非黃金,導致這一傳統避險資產失去了以往的獨立定價邏輯。

儘管多數機構仍維持黃金長期看多觀點,但當下來看,霍爾木茲海峽局勢、全球流動性收緊以及真實利率上升,可能令黃金短期繼續承壓。

利率成爲黃金「最大敵人」

近期黃金下跌的核心驅動力並非地緣,而是利率。

美國勞工部數據顯示,5月CPI同比上漲4.2%,爲兩年多來最高水平。與此同時,美國新增就業17.2萬人,顯著高於市場預期,強化了市場對美國經濟韌性的判斷。

EverBank全球市場負責人Chris Gaffney表示,黃金近期拋售本質上是對利率路徑重新定價的結果。隨着市場開始討論加息而非減息,黃金的持有機會成本明顯上升。

市場數據顯示,美國30年期國債收益率已突破5%,10年期國債收益率升至4.5%以上。對於不產生現金流的黃金而言,更高的實際利率意味着更低的吸引力。

花旗分析師Kenny Hu團隊因此將黃金三個月目標價從4300美元下調至4000美元,並警告若霍爾木茲海峽封鎖持續至夏末,金價甚至可能跌向3500美元。

霍爾木茲危機爲何沒有推高黃金

傳統邏輯認爲,戰爭會利好黃金。然而,本輪中東衝突卻產生了截然不同的結果。

多家機構認爲,關鍵原因在於此次衝突首先衝擊的是能源供應,而非金融體系本身。霍爾木茲海峽封鎖導致油價大幅上漲,進而推升全球通脹預期。在這種情況下,市場擔憂的重點不再是避險需求,而是央行維持高利率甚至繼續加息的可能性。

研究機構指出,高油價帶來的並非典型避險環境,而是類似滯脹的宏觀衝擊。能源價格上漲擠壓全球需求和流動性,拖累除能源之外的大多數資產表現,包括貴金屬和工業原材料。

從這個角度看,黃金並非避險受益者,反而成爲能源衝擊引發流動性收縮的受害者之一。

黃金正在失去「獨立避險資產」屬性

更值得關注的是,黃金與風險資產之間的相關性顯著增強。

Altavest聯合創始人Michael Armbruster表示,近期黃金幾乎與美股同步波動。納斯達克上漲時黃金上漲,納斯達克下跌時黃金同樣遭遇拋售。

市場分析人士認爲,當流動性收緊時,黃金正越來越多地被視爲融資來源,而非避險天堂。

這一現象在ETF資金流向中同樣有所體現。過去兩年,人工智能相關資產持續吸引全球資金流入,而黃金ETF表現明顯遜色。隨着資金集中流向AI、半導體和槓桿產品,黃金逐漸失去了此前作爲資金避風港的地位。

與此同時,黃金近期跌破200日均線,爲兩年半來首次。盛寶銀行大宗商品策略主管Ole Hansen表示,這意味着持續四年的技術性牛市遭遇重大挫折,也觸發了更多程序化和趨勢交易資金離場。

央行買盤與去美元化邏輯仍在

儘管短期承壓,多數機構並未放棄對黃金的長期樂觀判斷。花旗維持未來6至12個月5000美元目標價不變。Yardeni Research同樣維持年底5500美元、長期10000美元的目標預測。

支撐長期觀點的核心邏輯並未改變。首先是全球債務水平持續攀升。市場普遍認爲,在高債務環境下,各國央行難以長期維持高利率,未來貨幣寬鬆仍是大方向。

其次,全球央行購金需求仍然存在。過去幾年,央行一直是黃金市場最穩定的買方力量。對於許多國家而言,黃金已經不僅是避險資產,更是應對美元體系風險的重要儲備工具。

此外,地緣政治格局變化和國際貨幣體系重構,也持續支撐黃金的戰略配置價值。加拿大皇家銀行資本市場分析師Christopher Louney認爲,近期金價調整更像是市場興趣暫時消退,而非長期邏輯遭到破壞。

市場關注兩大變量

對於黃金而言,未來走勢將主要取決於兩個關鍵變量。

第一是霍爾木茲海峽何時恢復正常通航。如果能源供應逐步恢復,油價回落,市場對通脹和加息的擔憂將有所緩解。

第二是美債收益率何時見頂。當前黃金面臨的最大壓力來自真實利率持續上升。如果聯儲局結束「價格發現」階段,債券市場重新穩定,黃金面臨的流動性逆風有望減弱。

因此,短期來看,黃金仍處於利率、美元和流動性三重壓力之下。正如華泰證券報告所概括的那樣:「海峽不開,黃金難漲。」

但從更長週期看,全球債務擴張、央行購金、去美元化以及財政赤字上升等因素仍未發生改變。這意味着當前的熊市,更像是長期牛市中的一次劇烈調整,而非趨勢終結。

編輯/Deng