歐洲央行週四如期加息25個點子,將存款機制利率由2%上調至2.25%。這是該央行三年來首次上調利率。

智通財經APP獲悉,歐洲央行週四如期加息25個點子,將存款機制利率由2%上調至2.25%。這是該央行三年來首次上調利率。歐洲央行認爲,在通脹壓力加劇之際,已無法繼續等待中東戰事結束後再採取行動。儘管市場目前預計歐洲央行將在9月再次加息25個點子,但該央行重申不會預先承諾未來政策路徑,並表示其仍有能力應對當前充滿不確定性的環境。

歐洲央行在聲明中表示:「前景仍然存在不確定性,通脹面臨上行風險,而經濟增長面臨下行風險。」「戰爭對中期通脹和經濟增長的全部影響,將取決於能源價格衝擊的強度和持續時間,以及其間接影響和第二輪效應的規模。」

歐洲央行此次加息是主要經濟體央行鍼對中東戰事引發能源價格飆升所作出的首次政策回應。隨着戰事已進入第四個月,歐元區官員擔心,通脹壓力已不再侷限於能源領域。即便美國與伊朗未來很快達成和平協議,中東地區能源基礎設施受損意味着恢復產量仍需時間,因此通脹未必能夠輕易回落。

歐洲央行此次加息是主要經濟體央行鍼對中東戰事引發能源價格飆升所作出的首次政策回應。隨着戰事已進入第四個月,歐元區官員擔心,通脹壓力已不再侷限於能源領域。即便美國與伊朗未來很快達成和平協議,中東地區能源基礎設施受損意味着恢復產量仍需時間,因此通脹未必能夠輕易回落。

目前,歐元區最新通脹數據已升至3.2%,通脹上行壓力仍在加劇。即便剔除能源、食品兩項波動項,核心通脹壓力也大幅抬升。企業漲價計劃、居民長期通脹預期同樣在走高。一衆政策制定者此前紛紛表態,央行不能再對本輪能源衝擊視而不見,必須守住市場對央行2%通脹目標承諾的信心。

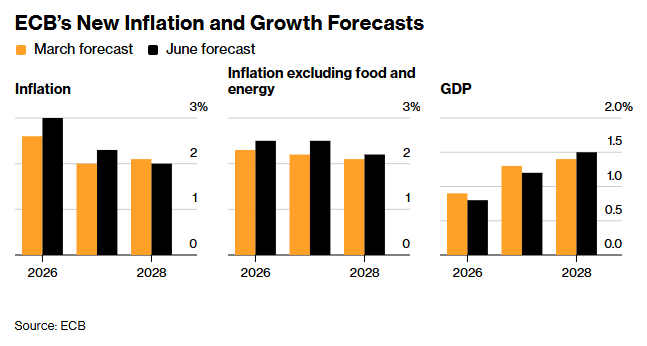

這種對通脹前景的擔憂已體現在歐洲央行公佈的最新季度經濟預測中。新預測顯示,歐元區2026年通脹率將達到3.0%,高於3月預測的2.6%;該通脹指標將在2027年降至2.3%(高於3月預測的2%),並在2028年重返2%的目標水平。預測還顯示,剔除食品和能源和核心通脹率將在2026年達到2.5%(高於3月預測的2.3%),並在2027年持平於這一水平,隨後於2028年回落至2.2%。

與此同時,預測下調了對歐元區今明兩年的經濟增長預期。歐洲央行目前預計,歐元區2026年GDP增速將爲0.8%,低於3月預測的0.9%:2027年GDP增速則爲1.2%,低於3月預測的1.3%。

這份最新預測也凸顯了歐洲央行面臨的兩難處境——通脹依舊高企,而經濟增長前景則持續走弱。

歐洲央行行長拉加德將於日內晚些時候舉行新聞發佈會,進一步闡述其看法。有關預測和情景分析的更多細節也將在當天晚些時候公佈。

值得一提的是,歐洲央行在4月時已接近採取行動,甚至一些立場最爲鴿派的政策制定者在本週會議前也暗示,如今實際上已別無選擇。他們仍清楚記得2022年的經歷。當時俄烏衝突爆發引發創紀錄的通脹飆升,而歐洲央行則因應對遲緩而受到批評。在那一輪週期中,存款機制利率最終升至4%,隨後歐洲央行自2024年年中開始進入減息階段。

而這一次,歐洲央行官員們對通脹預期保持更高警惕,因爲相關預期已經顯著上升。一些人擔心,海灣地區能源基礎設施遭受破壞、以及全球供應鏈摩擦加劇,可能會令通脹形勢進一步惡化。

相比之下,其他七國集團(G7)成員國央行並不急於採取行動。加拿大央行於週三維持利率不變。下週,聯儲局和英國央行預計也將按兵不動,而日本央行則預計將延續自去年開始的漸進式貨幣緊縮週期。

重演2011年加息災難?

在歐洲央行今日公佈利率決議之前,市場就已普遍預期該央行將採取行動。官員們似乎確信,如今有必要通過加息來阻止飆升的能源價格引發更廣泛的通脹浪潮。

然而,有經濟學家警告稱,歐洲央行捍衛其抗通脹聲譽的決心,可能會誘使其犯下代價高昂的錯誤。這部分人士認爲,歐洲央行當下維持觀望、謹慎行事的理由依舊充分——歐元區經濟步履蹣跚,而市場投資者極易將單次加息解讀爲新一輪連續加息週期的開端。

前車之鑑歷歷在目。2008年7月,歐洲央行選擇加息,但雷曼兄弟隨即破產,央行短短數月內緊急減息掉頭。但更多經濟學家將其與2011年相提並論——時任行長特里謝兩度上調借貸成本,而德拉吉接任後年末便轉而減息。當年政策制定者同樣擔憂大宗商品與能源價格飆升,卻低估了歐元區金融體系千瘡百孔的脆弱性,最終導致整個區域陷入二次衰退。

TS Lombard經濟學家達維德・奧內利亞表示:「歐洲央行一門心思想證明自身政策公信力。2011年的加息是徹頭徹尾的政策失誤,如今央行過度聚焦通脹預期、深陷2022年高通脹留下的心理陰影,重蹈覆轍當年錯誤是眼下最大風險之一。」

儘管歐元區通脹指標已然上行,但部分分析師認爲,核心通脹走高不完全由能源成本傳導導致。還有觀點稱,目前薪資等核心物價指標尚未出現過度上行的信號。法國興業銀行集團首席經濟學家米夏拉・馬爾庫森指出:「如果歐洲央行在第二輪通脹傳導效應出現確鑿證據前貿然加息,將面臨不必要的緊縮風險,這是在冒險。」

貝倫貝格銀行首席經濟學家霍爾格・施米丁認爲,歐洲央行加息只會無謂加重居民與企業負擔,經濟疲軟本身就會逐步消解通脹壓力。他直言:「民衆生活承壓之際,央行完全沒有加息的必要。內需持續遇冷,本輪短暫物價上行很難演變爲需要加息干預的長期通脹危機。」

不過,也有一派觀點支持加息,認爲即便後續經濟數據走弱迫使央行政策轉向,加息操作仍具備合理性。PGIM歐洲首席經濟學家凱瑟琳・奈斯表示,政策制定者會爲自身留足政策迴旋空間,「以便在經濟基本面出現實質性惡化、各類景氣調查持續走弱時,隨時釋放可以減息的信號」。

編輯/Deng