來源:深潮 TechFlow

當全球投資者的目光死死盯住$英偉達 (NVDA.US)$的業績、$台積電 (TSM.US)$的擴產、三星 HBM 的良率時,一場靜悄悄的暴漲正在東京證券交易所上演。

2026 年 6 月 3 日,日經 225 指數首次突破 68000 點,年初至今漲幅逼近 31%,是同期標普 500 漲幅的三倍,納斯達克的兩倍有餘。

這算不上什麼均衡的慢牛行情,資金涌入的方向極其集中:AI 半導體供應鏈。僅 $東京電子設備 (2760.JP)$ 和$愛德萬測試 (6857.JP)$兩隻股票,就在當天合力推升日經指數約 840 點。

這算不上什麼均衡的慢牛行情,資金涌入的方向極其集中:AI 半導體供應鏈。僅 $東京電子設備 (2760.JP)$ 和$愛德萬測試 (6857.JP)$兩隻股票,就在當天合力推升日經指數約 840 點。

更驚人的數字屬於$鎧俠 (285A.JP)$,這家 2024 年 12 月才在東京上市的 NAND 閃存廠商,股價從 IPO 時的 1455 日元一路飆升至 78000 日元上方,一年半不到,漲幅超過 3500%,市值一度超越$豐田汽車 (TM.US)$,成爲全日本第二值錢的公司。

這些數字的背後,是一個被常常忽略的產業事實:在 AI 這條全球最擁擠的賽道上,日本不設計芯片,不製造芯片,卻掌控着製造芯片所需的幾乎一切。

設備、材料、晶圓、被動元件、電力系統、冷卻方案、光纖線纜,從硅的第一刀切割到數據中心最後一根光纖接入,日本企業佔據了 AI 產業鏈最上游的位置。用一個老掉牙但精準的比喻:AI 淘金熱中,日本賣的是鐵鍬、炸藥和礦燈。

以我們將這條產業鏈拆成六個層級,逐層掃描日本企業的卡位、財務表現和投資邏輯。

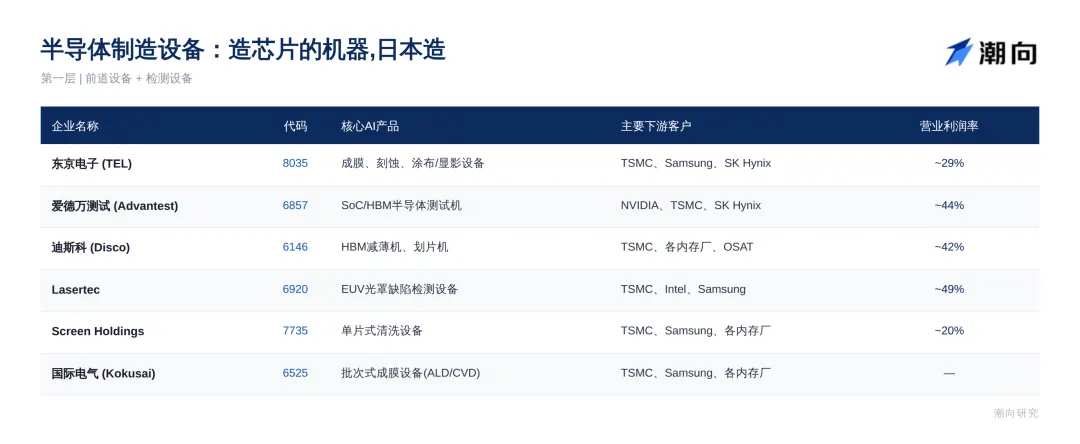

第一層:半導體制造設備

芯片製造的本質,是用極端精密的設備在硅晶圓上一層一層地雕刻電路。AI 芯片(GPU、ASIC、HBM)的製程越先進,工藝步驟越多,每一步對設備的精度要求越高。這讓半導體設備成爲整條 AI 產業鏈中技術壁壘最高、利潤率最厚、確定性最強的環節。

日本在這個領域的地位僅次於荷蘭 $阿斯麥 (ASML.US)$ 和美國$應用材料 (AMAT.US)$。六家核心企業,各自把守着不同工藝節點的關鍵入口。

東京電子(8035):前道設備的綜合型巨頭

東京電子是全球第三大半導體設備商,在塗布/顯影(全球份額接近 90%)、刻蝕、清洗、成膜四個細分領域都是全球前兩名。無論台積電、三星還是英特爾,建設先進製程產線都繞不開它。

2026 財年(截至 2026 年 3 月)營收 2.44 萬億日元,淨利潤 5744.5 億日元,均創歷史新高,營業利潤率約 29%。52 周價格區間從 19870 日元到 61420 日元,過去一年漲幅約 76%。

AI 芯片向 2nm 及以下製程遷移,意味着每片晶圓的製造步驟更多,設備消耗量更大。這是一個「節點越先進,設備價值越高」的增量邏輯。22 位分析師中,17 位給出買入評級,無人建議賣出。

愛德萬測試(6857):每顆 AI 芯片出廠前的最後一關

AI 芯片越複雜,測試就越關鍵。愛德萬在 SoC 測試機領域拿下全球約 50% 的份額,在內存測試機領域同樣處於壟斷地位。每一顆英偉達 GPU、每一顆 HBM 芯片,在出廠前都要經過它的機器。

FY2025(截至 2026 年 3 月)營收 11286 億日元,同比暴增 44.7%,營業利潤 4991 億日元,營業利潤率高達 44%,毛利率維持在 55%-58%的極高水平。過去一年市值增長超過 309%,年初至今股價漲幅約 145%。

單台 AI 測試機售價高達數億日元,檢測耗時長,產能放量的槓桿效應極強。公司對 FY2026 的業績預測進一步上調至營收 14200 億日元、營業利潤 6275 億日元。

迪斯科(6146):HBM 超薄減薄機的獨家壟斷者

HBM(高帶寬存儲器)的製造需要將多層 DRAM 芯片堆疊在一起,每一層都必須被研磨到極薄。迪斯科在這個超薄減薄機市場上幾乎完全壟斷,全球份額 70%-80%。

截至 2025 年 3 月財年,營收約 3850 億日元,同比增長約 25%,營業利潤率突破 40%,推算毛利率高達 60% 左右。它的商業模式有一個精妙之處:"設備銷售+高耗損性耗材(切割刀片、研磨砂輪)",每賣一臺機器,後續的刀片和砂輪就是源源不斷的現金流。

Lasertec半導體:EUV 光罩檢測,全球 100%獨佔

要製造最先進的 AI 芯片,就必須使用 EUV(極紫外光)光刻技術。而 EUV 光罩上的缺陷檢測,全世界只有一家公司能做,就是 $Lasertec半導體 (6920.JP)$ ,100% 市佔率,沒有之一。

FY2025(截至 2025 年 6 月)營收 2514 億日元,營業利潤 1228 億日元,利潤率 48.8%,是全球半導體設備行業利潤率的天花板。它的最新一代產品 ACTIS A300 支持 High-NA EUV 工藝,搭載了自研 EUV 光源 URASHIMA。

這是一種純粹基於顛覆性技術壟斷的商業模式,准入門檻極高。

斯庫林集團與國際電氣(6525)

$斯庫林集團 (7735.JP)$ 在單片式清洗設備領域全球領先。芯片工藝越複雜,清洗步驟呈幾何級增加,營業利潤率保持在 20% 以上。國際電氣($科意半導體 (6525.JP)$)在批次式成膜(ALD/CVD)設備上競爭力很強,3D 堆疊和 HBM 所需的先進薄膜工藝訂單旺盛。

第二層:半導體材料與硅晶圓

每一顆芯片的起點,是一片超高純度的單晶硅晶圓。AI 芯片對晶圓平坦度、缺陷密度的要求,遠高於消費級芯片。而生產這些晶圓所需的光刻膠、研磨液、封裝材料,幾乎都掌握在日本企業手中。

信越化學(4063)與 SUMCO(3436):硅晶圓雙寡頭

$信越化學工業 (4063.JP)$ 和 $勝高 (3436.JP)$ 合計掌控全球 300mm 硅晶圓超過 50% 的產能。加上臺灣環球晶圓、德國世創、韓國 SK Siltron,前五名佔據約 80% 的市場,在先進製程所需的尖端晶圓領域,這個集中度更高。

信越化學的半導體硅片業務營業利潤率常年維持在 30% 以上,全公司綜合利潤率約 30%。它不只做晶圓,同時是全球最大的光刻膠原料供應商之一,還生產芯片封裝用的環氧樹脂和稀土磁鐵,一家公司橫跨了半導體材料鏈的多個關鍵節點,也分散了單一週期的風險。

SUMCO 作爲純硅晶圓企業,對內存市場供需波動更敏感,當前營業利潤率在個位數到 10% 左右波動。但 AI 帶動的先進硅片溢價,將成爲它利潤反彈的核心引擎。

兩家公司的共同策略是「剋制擴產」。過去幾年硅晶圓行業經歷過產能過剩的教訓,激進擴張的意願很低。信越化學正在日本國內和海外推進新工廠建設,預計到 2026 年底新增超過 20% 的產能。

東京應化(4186)與 Resonac(4004):化學材料隱形軍團

除了硅晶圓,AI 芯片製造還消耗大量化學材料:光刻膠(決定芯片線寬精度)、CMP 研磨液(拋光晶圓表面)、先進封裝材料、熱界面材料。

$東京應化工業 (4186.JP)$和 $Resonac控股 (4004.JP)$ (原昭和電工)是這些領域的全球領導者。它們的產品不像設備那樣引人注目,但同樣具備高度不可替代性。AI 芯片工藝步驟的增加,直接推高了每片晶圓的化學材料消耗量。

第三層:存儲芯片

AI 訓練和推理都是數據吞吐量極大的任務。大語言模型的權重加載、KV Cache 的讀寫,對高速存儲的需求是指數級增長的。NAND 閃存作爲數據中心 SSD 的核心介質,正在經歷一輪 AI 驅動的超級週期。

鎧俠控股(285A):NAND 週期之王

鎧俠是本輪日股 AI 行情中最具爆發力的標的,沒有之一。

從 2024 年 12 月 IPO 至今,股價漲幅超過 3500%。52 周價格區間從 1950 日元到 83140 日元,振幅之大在發達市場大盤股中極其罕見。2026 財年(截至 2026 年 3 月)營收 2.34 萬億日元,同比增長 37%,淨利潤 5544.9 億日元,同比翻倍。2026 年一季度更爲猛烈:單季營收 10029 億日元,同比暴增 189%,營業利潤飆升 15 倍至 596.8 億日元,創下季度歷史紀錄。NAND 美元均價在這個季度翻了一倍。

驅動力是一個歷史級的供需錯配:AI 數據中心對 NAND 的爆發性需求,撞上了直到 2027 年底才有新產能釋放的供給側。高盛在 2026 年 6 月將鎧俠從中性上調至買入,目標價從 48000 日元拉到 93000 日元。鎧俠已宣佈從 2027 財年開始分紅,並計劃在美國發行 ADR。

風險非常明確,NAND 行業天然的強週期性。當前滾動市盈率接近 77 倍,前瞻 PE 約 8.8 倍,這個巨大落差本身就說明市場在賭利潤的爆發性增長能延續,一旦 AI 資本開支放緩或新產能集中釋放,價格回落會很兇猛。

第四層:被動元件與封裝基板

一臺 AI 服務器和傳統服務器的硬件架構截然不同。GPU 主板上需要堆疊海量被動元件(特別是 MLCC)來穩定電流,同時需要超高規格的多層封裝基板來承載 GPU 芯片。單張 AI GPU 加速卡上搭載的 MLCC 數量往往高達數千顆甚至兩萬顆,與手機、PC 相比完全是數量級的跳升。

村田製作所:MLCC 全球絕對龍頭

$村田製作所 (6981.JP)$ 是全球 MLCC 市場份額約 40% 的絕對霸主。AI 服務器對高電壓、大容量、超高可靠性 MLCC 有着極苛刻的要求,村田在這個高端區間的技術護城河最深。

FY2025(截至 2026 年 3 月)營收 18309 億日元,創歷史新高,營業利潤 2818 億日元,利潤率 15.4%。其中面向數據中心的銷售額同比飆升約 70%。村田官方明確表示:目前數據中心高端電容的訂單需求已達到現有產能的 2 倍,預計供需極度吃緊的狀態將持續 1-2 年。

2026 年 5 月 29 日,村田過去一個月漲幅超過 96%。

太陽誘電(6976):AI 彈性最大的 MLCC 標的

$太陽誘發 (6976.JP)$ 在全球 MLCC 市場排名第三,MLCC 佔其營收的 64%,對 AI 服務器需求的彈性遠大於村田。

FY2025 淨利潤同比暴增 5.4 倍至 148 億日元,1-3 月訂單首次突破 1000 億日元,BB Ratio 維持在 1.25 以上。太陽誘電已率先對中低容量 MLCC 漲價 6%-13%,CEO Katsuya Sase 接受彭博採訪時用了一個詞形容當前的需求量:「恐怖(scary)」。

高盛預測 AI 服務器對 MLCC 的需求到 2030 年將至少翻四倍,而全行業產能每年只增長約 10%。太陽誘電過去一個月漲幅達 163%,FY2027 內部預測營業利潤將大漲 50% 至 300 億日元。

TDK(6762):不只是 MLCC 的複合型玩家

$TDK電子 (6762.JP)$ 涉及鋁電解電容器、薄膜電感、光收發器組件、HDD 磁頭、AI 數據中心用二次電池。

FY2026 預期營收 25048 億日元,營業利潤 2724 億日元,利潤率約 11%。公司計劃到 2031 財年將 AI 市場銷售額以年均 25%-30% 的速度擴張,被動元件的 AI 數據中心銷售額計劃擴大 10 倍。由於整體營收的主力仍來自能源應用(鋰電池業務),AI 帶來的盈利彈性在三大元器件商中相對溫和。

揖斐電(4062):GPU 封裝基板的壟斷性霸主

$揖斐電電子 (4062.JP)$ 生產的 FC-BGA(倒裝芯片球柵陣列)封裝基板,是承載英偉達 GPU 和數據中心 CPU 的核心載體。它在 AI 服務器高端封裝基板領域的推算市佔率高達 70%-80%。行業裏有一個說法:「沒有揖斐電和新光電氣,全世界就造不出高性能服務器處理器。」

FY2026 預期營收 4150 億日元,營業利潤 610 億日元,利潤率約 13%。公司計劃在未來三年實施 5000 億日元的超大規模資本開支,重點建設大野工廠和河間工廠,目標是永久鎖定 AI 高端封裝基板的全球霸主地位。

2026 年 4 月一度是全球外資 IT 股中年初至今表現最好的個股。2 月完成了 524.7 億日元的增發融資,全部投向產能擴建。

新光電氣(6967):封裝基板的日系雙雄之二

新光電氣與揖斐電並稱高端封裝基板「日系雙雄」,兩家合計壟斷全球高端基板 70%-80% 的份額。核心客戶是 Intel 和 AMD。營業利潤率穩定在 10% 以上。需要注意的是,母公司$富士通 (6702.JP)$正配合 JICC 等財團推進其私有化(TOB 公開收購),二級市場操作需關注相關公告。

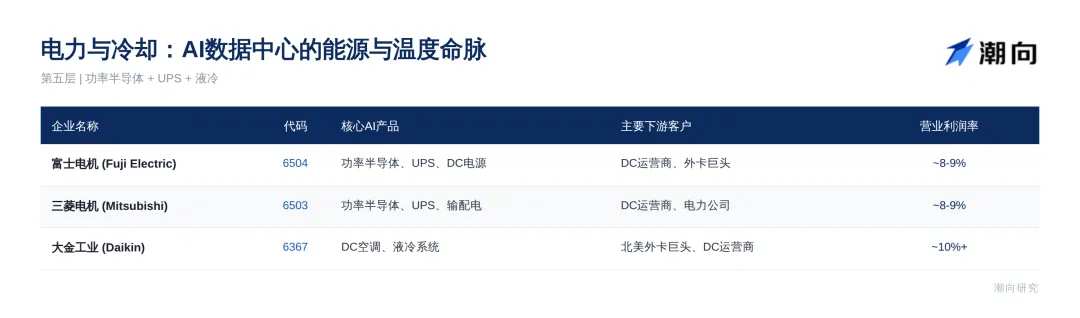

第五層:電力與冷卻

AI 數據中心的單機櫃功耗是傳統數據中心的數倍。這帶來三個全新的瓶頸:超大容量的輸配電與不間斷電源(UPS),負責高頻電力轉換的功率半導體,以及冷卻服務器和芯片的液冷系統和精密空調。數據中心約 30%-40% 的電力消耗在冷卻上,電力與冷卻已經成爲 AI 算力能否落地擴容的終極卡脖子環節。

這個層級常被忽略,但它是日本企業又一個深度受益的領域。

$富士電機 (6504.JP)$:DC 電源、UPS 與功率半導體的集大成者

富士電機的產品覆蓋大功率 UPS、數據中心專屬高低壓輸配電系統,以及電力轉換核心的功率半導體(IGBT、SiC 模塊)。最新業績顯示,2025 年 4-12 月營業利潤同比增長 8%,連續 5 年創歷史最高。基礎設施及電源系統部門因數據中心訂單暴增而實現了營收利潤雙增。公司正在將數據中心電源產能擴大至原來的 1.7 倍,綜合營業利潤率保持在 8%-9%。

$三菱電機 (6503.JP)$:重電領域的國家隊

三菱電機在高壓功率半導體(IGBT/SiC)和大型工業級 UPS 上具有絕對實力。面向海外市場的 UPS 業務正迎來長週期紅利,產品全方位滲透 AI 數據中心的整體電力鏈路。全公司合併營收規模 5.5 萬億日元,綜合營業利潤率 8%-9%。

$大金工業 (6367.JP)$:全球空調老大進軍數據中心液冷

大金是全球最大的空調企業,正在將核心技術平移到數據中心冷卻領域。它的芯片級直接液冷系統採用獨特的負壓循環技術,即使管道受損也極難漏液,對服務器硬件保護極強。2025 年連續收購了美國 DDC Solutions 和 Chil-Dyne,徹底打通了北美 AI 數據中心的冷卻技術鏈。

數據中心冷卻專項業務從 2023 年的 230 億日元飆升至 2025 年的約 1000 億日元,目標 2030 年突破 3000 億日元。北美數據中心冷卻市場預計從 2025 年的約 1.1 萬億日元擴大至 2030 年的 2.7 萬億日元,大金已拿下約 12% 的份額,排名全美第三。全公司綜合利潤率 10% 以上。

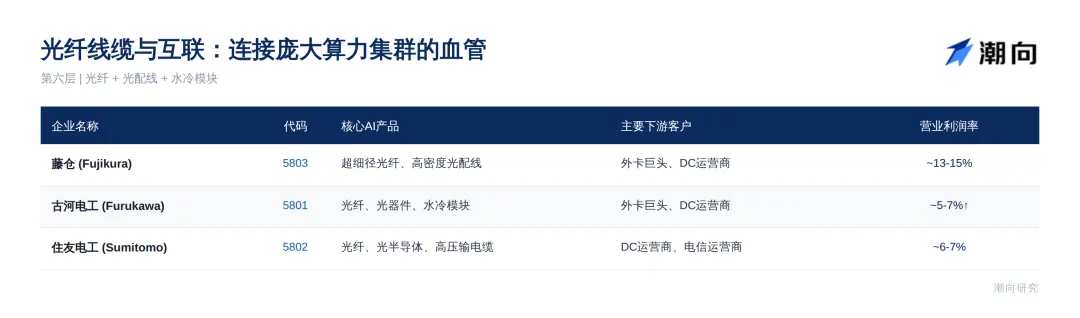

第六層:光纖線纜與互聯

AI 數據中心需要在數萬台服務器之間實現超高速、極低延遲的數據互聯,對高規格光纖、高密度光配線系統和光通信器件的需求呈現爆發式增長。日本的「電線電纜御三家」($藤倉 (5803.JP)$、古河電工、住友電工),過去幾年成功將資源從低毛利的傳統線束業務轉向高附加值的光通信與數據中心業務,在股價和業績上都成爲了本輪 AI 行情中最搶眼的明星板塊。

藤倉(5803):日經 225 中的超級明星

139 年曆史,兩年漲幅 1400%。藤倉生產的超細徑高密度光纖光纜(Spider Web Ribbon 技術)完美契合了 AI 數據中心對空間佔用和走線難度的極苛刻要求,蘋果是其核心客戶之一。

FY2026(截至 2026 年 3 月)創下歷史最高業績,面向數據中心的銷售額是上年的 2.3 倍,公司頻頻上調業績預期。全公司 ROE 高達約 32.5%,綜合營業利潤率攀升至 13%-15%。

需求增速遠超產能,CEO 岡田直樹公開承認「供不應求」。公司正投入 400 億日元建設佐倉工廠新產線,同時在美國設立全資子公司 Fujikura Optical Cable Systems LLC。2026 年 5 月 12 日,股價飆升 11.6% 至歷史新高 7624 日元。

古河電工(5801):光纖+光器件+水冷模塊的三合一

古河電工的獨特之處在於它同時受益於兩個前沿賽道:光通信高密度佈線,以及數據中心芯片級液冷散熱模塊。

業績爆發式增長。FY2025 營收 11459 億日元,FY2026 官方預期大幅上調至營收 13000 億日元、營業利潤 650 億日元。水冷模塊業務規模計劃從 FY2026 的 60 億日元躍升至 FY2027 的 250 億日元。公司提出在 2031 年 3 月財年將數據中心專項業務的營業利潤拉高至上期 8.5 倍,達到 2000 億日元。當前營業利潤率 5%-7%,正處於劇烈的利潤率拉升通道。

住友電工(5802):光纖、光半導體與電網主幹纜線的綜合巨頭

住友電工的產品線覆蓋超大芯數光纖光纜、超高速光收發半導體器件、超高壓輸電電纜(用於數據中心跨區域引入電力),以及第三代化合物半導體基板(GaN/InP)。

全公司營業利潤率 6%-7%,作爲日本電線電纜的絕對老大,在數據中心和光通信雙重需求推升下,股價走出了超過 90% 的超額收益。

日股兇猛時

日本半導體企業並非今天才強。東京電子、信越化學、村田製作所,這些名字在行業裏已經響了幾十年。但日經 225 過去 30 多年一直困在泡沫經濟崩潰後的陰影裏,直到 2024 年才終於突破 1989 年的歷史高點。爲什麼偏偏是現在,資金如此兇猛地湧入日本?

三股力量的共振。

第一,AI 資本開支的確定性。2026 年,全球科技巨頭預計在 AI 相關資本開支上投入約 8000 億美元。谷歌母公司 Alphabet 在 6 月 2 日宣佈將發行 800 億美元股票,爲 1800-1900 億美元的 2026 年資本開支融資。這些錢最終會變成芯片製造設備的訂單、硅晶圓的採購、MLCC 的消耗、光纖線纜的鋪設、UPS 和冷卻系統的安裝,而這些訂單的相當大比例會落入日本企業的口袋。

第二,日元貶值的放大效應。2026 年 6 月,美元兌日元一度突破 160。日本半導體設備和材料企業的收入大量以美元計價,成本以日元計價,弱日元相當於給出口企業發了一張隱性補貼券。

第三,公司治理改革的紅利釋放。安倍經濟學的遺產之一,是推動日本企業提高股東回報。鎧俠宣佈分紅,藤倉推出限制性股票激勵,這些在過去的日本企業中難以想象。東京證券交易所持續施壓要求上市公司改善 ROE,外資對日本市場的興趣在結構性地回升。

日本政府也在推波助瀾。2026 年 3 月發佈的半導體產業戰略,目標是到 2040 年將國內芯片產值提升至 40 萬億日元(約 2500 億美元),較 2020 年的 5 萬億日元增長 8 倍。Rapidus 正在建設 2nm 製程工廠,計劃 2027 年量產。台積電也在日本擴建先進產線。

不能忽略的風險

日經指數年內 33%的漲幅,已遠超年初最樂觀的預測。UBS 年初給出的 2026 年底目標是 54000 點,目前已被甩開超過 20%。

集中度風險。 6 月 3 日創新高當天,僅東京電子和愛德萬兩隻股票就貢獻了約 1100 點的漲幅,佔當日總漲幅的三分之二。AI 敘事出現任何裂縫,這些高權重股的回調將直接拖累指數。

估值拉伸。 東京電子市盈率約 48 倍,愛德萬超過 60 倍,鎧俠滾動 PE 接近 77 倍,藤倉和太陽誘電在短期內因預期極度亢奮導致股價透支。業績交付期一旦出現任何瑕疵,可能面臨預期差引發的劇烈估值修正。

日元反轉。 日本央行 2026 年有進一步加息預期,實際工資已連續四個月正增長。日元如果快速升值會壓縮出口企業的利潤彈性。

AI 資本開支週期性。 全球外卡巨頭的資本開支一旦進入階段性調整,高彈性的半導體設備及上游元器件訂單將面臨劇烈的週期性下修。歷史上每一次大規模 IT 基礎設施投資,互聯網泡沫時期的光纖、雲計算早期的服務器,都經歷過從狂熱到消化的週期。

解讀

日本 AI 半導體行情的本質,是一次「深層基礎設施」的價值重估。

過去兩年,市場給 AI 的定價集中在最顯眼的環節:設計芯片的英偉達,製造芯片的台積電,賣鏟子的 ASML。但 AI 的產業鏈比這長得多,深得多。從硅晶圓到光刻膠,從測試設備到 MLCC,從 UPS 電源到液冷系統,從光纖線纜到封裝基板,每一個環節都有瓶頸,每一個瓶頸都是定價權。日本企業恰好坐在這條鏈的最上游,佔據着最難被替代的位置。

從投資確定性來看,最高層級屬於「技術壟斷型」,典型代表包括 Lasertec(EUV 檢測 100% 獨佔)、迪斯科(HBM 減薄機近乎獨佔)、愛德萬(AI 測試機極高市佔)、揖斐電/新光電氣(高端封裝基板雙雄)。這些企業在價值鏈上幾乎無法被替代,擁有真正的全球定價權。MLCC、電線電纜、精密空調的需求總量同樣爆發,但存在一定行業競爭,更容易受到供需關係和擴產節奏的影響。

鎧俠 3500% 的漲幅,表面上是 NAND 價格飆升的映射,更深層是市場終於意識到:存儲已經成爲 AI 算力的供給瓶頸之一。村田和太陽誘電的暴漲,反映的是一個硬邦邦的現實:一臺 AI 服務器需要的 MLCC 數量是傳統服務器的數倍,而全球產能的增速遠遠跟不上需求。

對投資者來說,日本 AI 半導體板塊提供了一種與美股科技股截然不同的參與方式。你不需要去賭哪家 AI 公司能跑出來,你只需要相信一件事:不管誰贏了 AI 競賽,他們都得用日本的設備、材料和元器件來參賽。

33% 的年漲幅不會年年有。但從產業週期的維度看,AI 基礎設施的建設遠沒有結束,日本企業在全球半導體供應鏈中的結構性地位也不會在短期內被撼動。

誰掌握 AI 時代的「生產資料」,日本依然在牌桌上。

免責聲明:本文僅爲信息分享與投資研究參考,不構成任何投資建議。股市有風險,投資需謹慎。文中提及的個股僅爲行業分析所需,不代表推薦買入或賣出。數據來源包括各企業最新業績、Yahoo Finance、Investing.com、StockAnalysis、Bloomberg 等公開信息。

編輯/rice