西部證券復盤百年八次金融危機,提煉出「實物過剩、本幣過剩、債務過剩」三類危機與「六階段」演化框架。報告警告,當前全球市場罕見面臨AI泡沫、主權債務和貨幣信用三重風險疊加,但真正危機往往發生在加息週期之後。在此背景下,建議從單押AI轉向「AI+漲價」槓鈴配置,以應對潛在市場波動。

上週美股"黑色星期五"觸發市場對AI泡沫與金融危機的廣泛擔憂,但歷史經驗表明,真正的危機往往在加息之後才會爆發。

西部證券最新研究報告對近百年全球八次典型金融危機進行系統復盤,提煉出"三類過剩、六個階段"的分析框架,並警示當前全球風險資產或正面臨實物過剩、本幣過剩與債務過剩三類危機的罕見疊加。

據西部證券策略報告,6月5日美股遭遇"黑色星期五",非農數據大幅超預期令市場對加息預期驟然升溫,美股與債市同步出現較大幅度調整,黃金也一度失去避險屬性、與股指同漲同跌,顯示出流動性衝擊的典型特徵。報告指出,目前全球部分資產估值與波動率均處於歷史高分位區間,泡沫風險端倪已現。

據西部證券策略報告,6月5日美股遭遇"黑色星期五",非農數據大幅超預期令市場對加息預期驟然升溫,美股與債市同步出現較大幅度調整,黃金也一度失去避險屬性、與股指同漲同跌,顯示出流動性衝擊的典型特徵。報告指出,目前全球部分資產估值與波動率均處於歷史高分位區間,泡沫風險端倪已現。

然而,報告同時強調,當前聯儲局仍處於減息週期,芝商所利率期貨市場一致預期加息最早在今年十二月,近期發生金融危機的概率並不大。本輪調整更像是"最終泡沫破裂前的一輪預演",但三類風險疊加的複雜性意味着不能簡單套用歷史經驗,需警惕"這次不一樣"的可能。

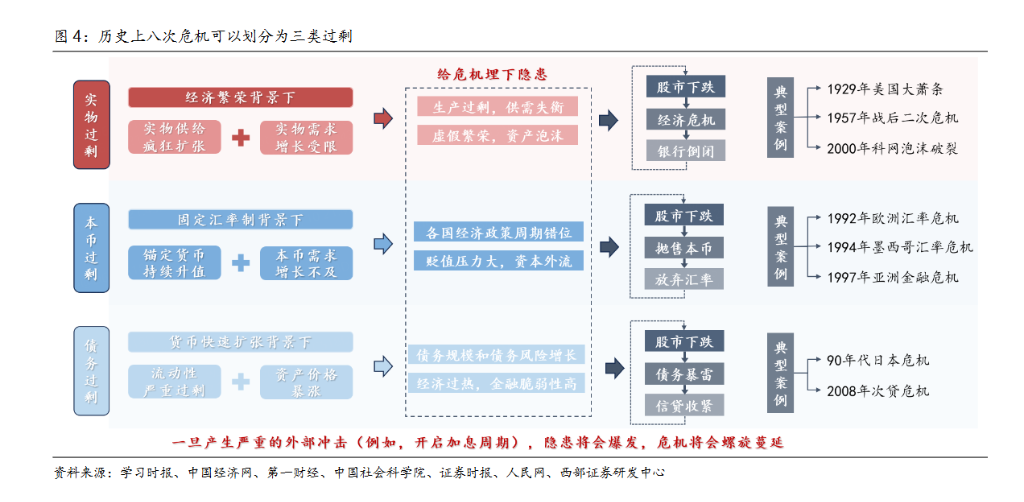

百年八次危機:三類過剩、六個階段

西部證券報告選取過去百年間八次典型金融危機爲樣本,歸納出金融危機的底層邏輯:危機的最直接原因通常來自金融產品的供給過剩,泡沫的刺破則往往需要藉助流動性收緊這一催化劑。

報告將八次危機劃分爲三類過剩:

一是實物過剩,包括1929年美國大蕭條、戰後第二次危機(1957-1958年)和2000年科網泡沫;

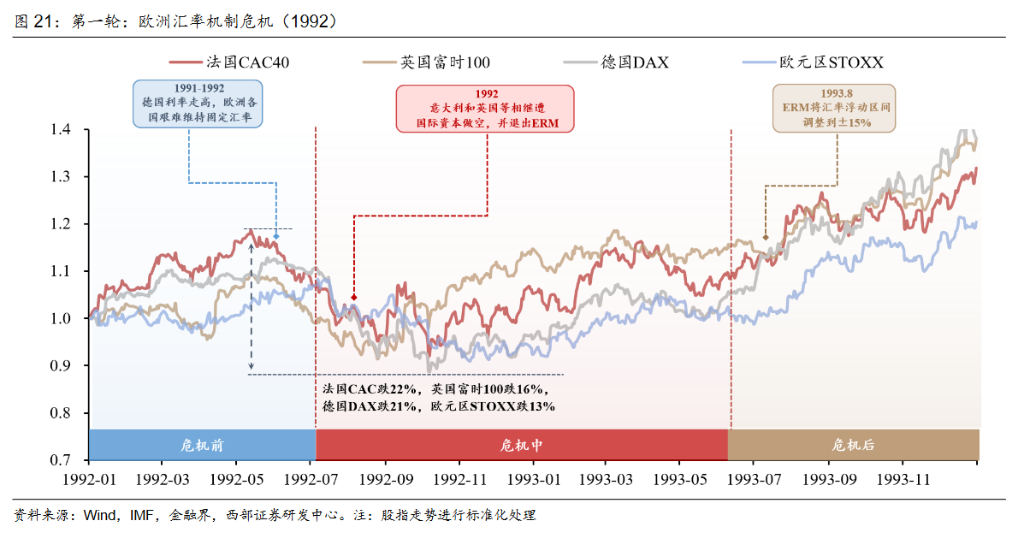

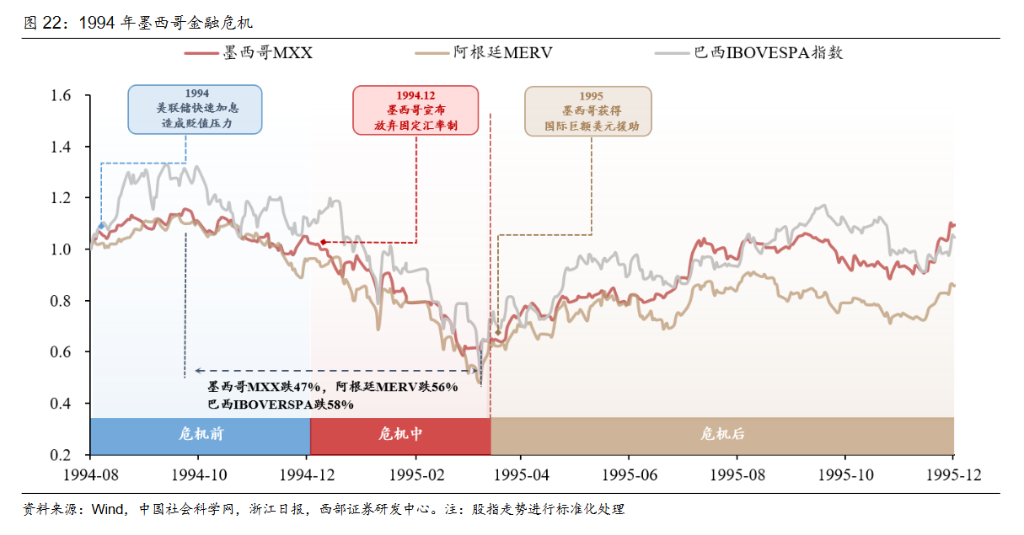

二是本幣過剩,包括1992年歐洲匯率機制危機、1994年墨西哥金融危機和1997年亞洲金融危機;

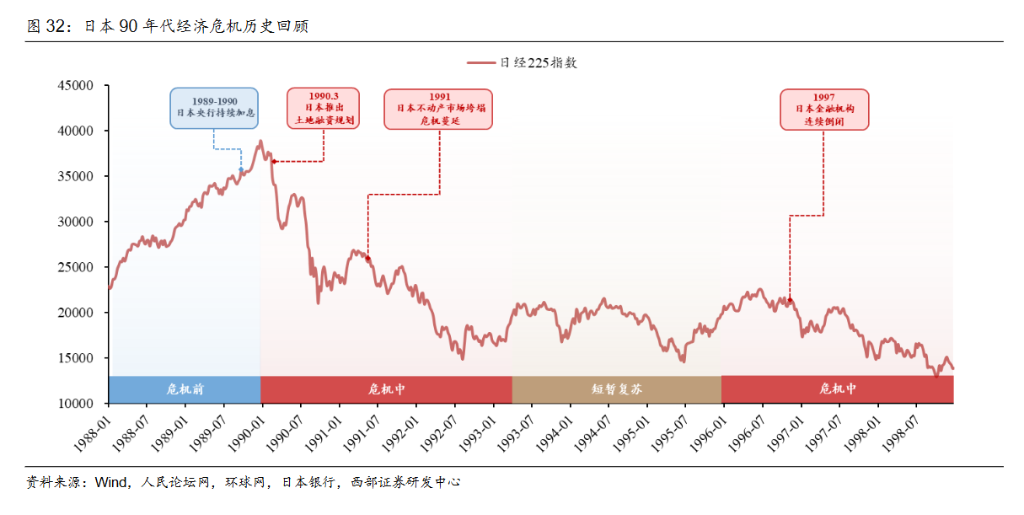

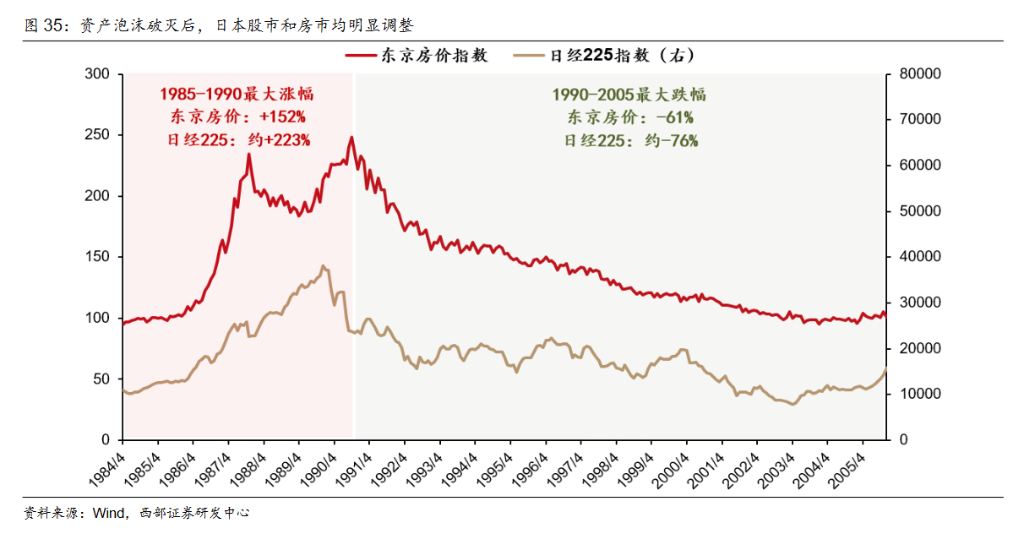

三是債務過剩,包括1990年代日本經濟危機和2008年次貸危機。

在運行規律上,報告將泡沫從醞釀到破滅歸納爲六個階段,核心邏輯是:金融產品供給速度超過實際需求速度,流動性拐點出現後,供給過剩問題加速暴露,最終引發危機。

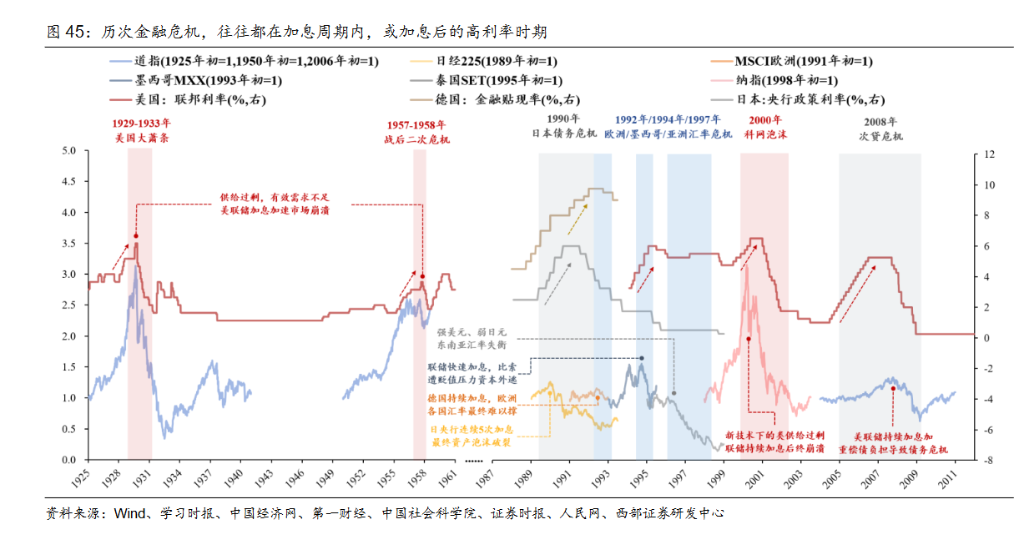

歷次危機幾乎都發生在加息週期內或加息後的高利率時期,加息是觸發危機的關鍵導火索。

實物過剩:從大蕭條到科網泡沫的傳導邏輯

報告將大蕭條、戰後第二次危機和科網泡沫歸類爲實物過剩驅動的危機,三者的傳導機制高度相似:股市崩盤→經濟下行→銀行倒閉的惡性循環。

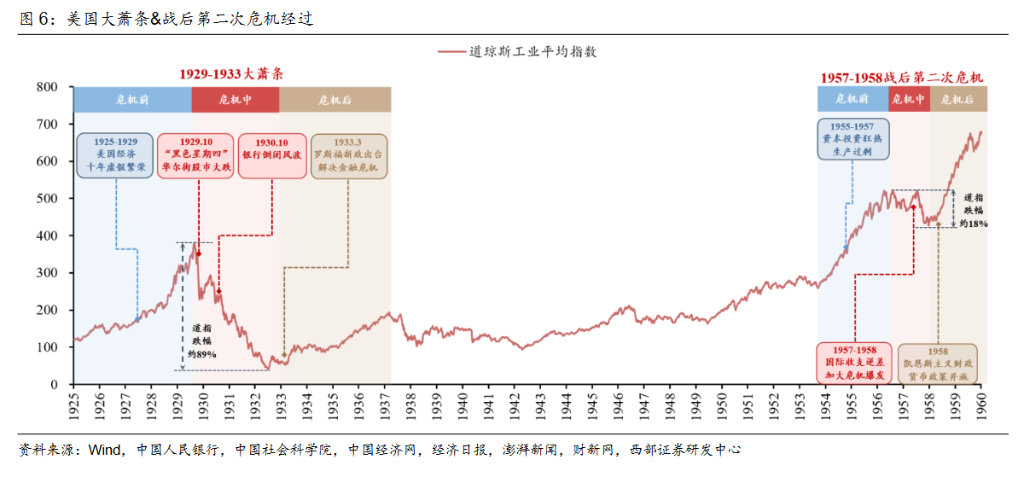

大蕭條(1929-1933年)爆發前,美國工業生產指數快速攀升,供給側增速遠超需求增速,疊加財富分配極度不均壓制居民實際需求,投機風氣盛行推動股價非理性上漲。

"黑色星期四"股價崩盤後,信貸環境急劇收緊,流動性幾近枯竭,企業紛紛倒閉,失業率飆升。

戰後第二次危機(1957-1958年)同樣源於企業擴產導致產能急劇擴張,而需求增長未能持續,聯儲局隨後收緊政策加速了危機爆發。

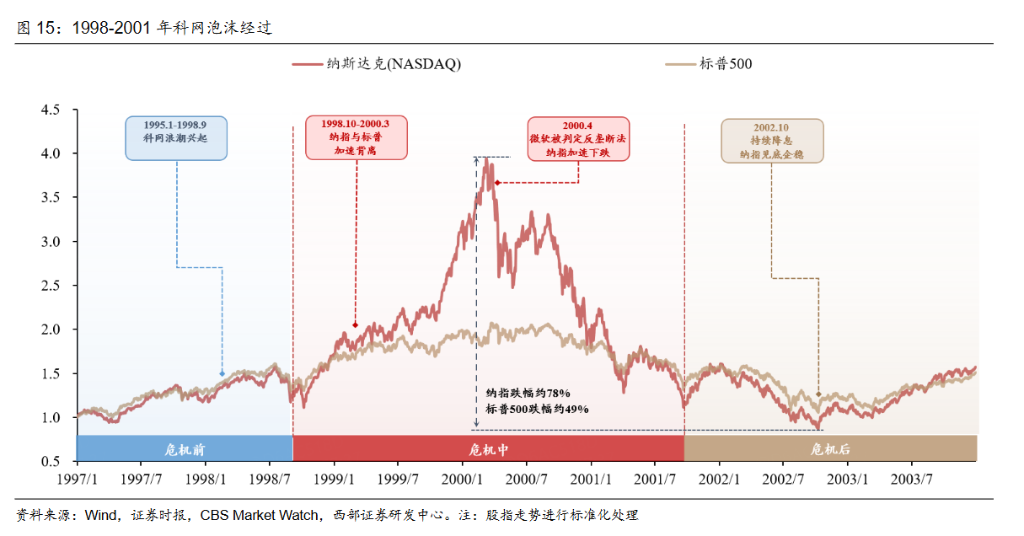

科網泡沫(1998-2001年)則呈現出"類供給過剩"特徵:互聯網滲透率提升後用戶增速顯著放緩,有效需求大幅下降,但1999年行業風險投資激增,資本大量湧入造成供需嚴重失衡。

報告指出,科網泡沫破裂後,儘管聯儲局開始減息,納斯達克指數仍未能止跌,市場信心受損後單純的貨幣政策調整難以立即扭轉頹勢。

資產表現方面,實物過剩危機期間權益資產普跌,避險資產在初期相對抗跌,危機末期避險資產與經濟復甦相關資產率先反彈。

本幣過剩:固定匯率制度的系統性困境

報告將1992年歐洲匯率機制危機、1994年墨西哥金融危機和1997年亞洲金融危機歸類爲本幣過剩危機,三者的共同傳導機制爲:本國經濟遭遇衝擊→固定匯率導致本幣吸引力下降→資本大量外逃→央行放棄固定匯率→危機加劇的惡性循環。

歐洲匯率機制危機中,英國爲應對經濟衰退實行貨幣寬鬆,與德國聯邦銀行持續加息的政策形成錯配,爲索羅斯做空英鎊提供了窗口。

英鎊放棄錨定後,從1992年9月至1993年2月跌幅達29%。墨西哥危機中,聯儲局1994年4月起連續加息7次共計300個點子,資本大量外流,披索從1994年12月至1995年3月跌幅達48%。亞洲金融危機中,美元走強疊加日元大幅貶值壓制東南亞出口,1997年7月至1998年2月間,印尼盧比貶值11%,泰銖貶值59%,馬來西亞林吉特貶值47%。

資產表現方面,三次匯率危機期間相關國家權益資產普跌,貴金屬表現強勁,與危機國出口相關的產品相對具有韌性。

債務過剩:日本"失去的二十年"與次貸危機

報告將1990年代日本經濟危機和2008年次貸危機歸類爲債務過剩危機,傳導機制爲:貨幣快速擴張→流動性嚴重過剩→債務信貸大幅擴張→政策收緊→債務壓力暴增→銀行信貸緊縮→經濟危機。

日本危機中,《廣場協議》後日元大幅升值,資金大量流入股市和房地產,日本央行爲緩解升值壓力注入過多財政和貨幣刺激。1989至1991年,日本央行五次加息,資產泡沫隨即破裂,日經225指數斷崖式下跌,房價大幅下滑,企業破產數量激增,日本由此陷入"失去的二十年",1991年後GDP增速大幅下降,部分年份甚至出現負增長。

次貸危機中,低利率環境推動次級貸款大規模擴張,高漲的房價催生資產證券化興起,信用風險向市場廣泛分散。聯儲局政策收緊後,房價自2006年7月見頂下跌,次級抵押債券評級遭下調,2008年9月雷曼破產,金融機構追逐現金與無風險資產,資產流動性幾近枯竭。危機期間,貴金屬展現出極強的防禦屬性,而與債務掛鉤最緊密的地產和權益市場跌幅最大。

當前風險:三類過剩疊加,警惕"這次不一樣"

報告指出,當前全球風險資產或面臨三類危機的罕見疊加:AI泡沫風險(實物過剩)、主權債務困境(債務過剩)以及主權貨幣信用裂痕擴張(本幣過剩)。

對於AI泡沫,報告認爲目前問題更多集中在微觀層面,主要表現爲漲速過快。4月以來美股AI上漲速度快於EPS上修速度,在博通給出不及預期的業績指引後,股價已開始向合理預期修正。納指預測PE仍在歷史中樞附近,PEG處於歷史低位,尚未達到泡沫化標準。

宏觀層面的風險則更爲複雜。一方面,歷史經驗顯示泡沫破裂往往發生在加息之後,當前加息條件尚不滿足;另一方面,由於本輪美元信用本身也受到挑戰,歷史上少有的這一變量使得風險來源更加多元。

報告特別指出,美債市場波動與全球變化高度相關,新興市場及日韓貨幣貶值壓力較大,美伊局勢尚未明朗,油價對美債利率的影響難以定論,不能完全排除加息前市場就開始寬幅調整的風險。

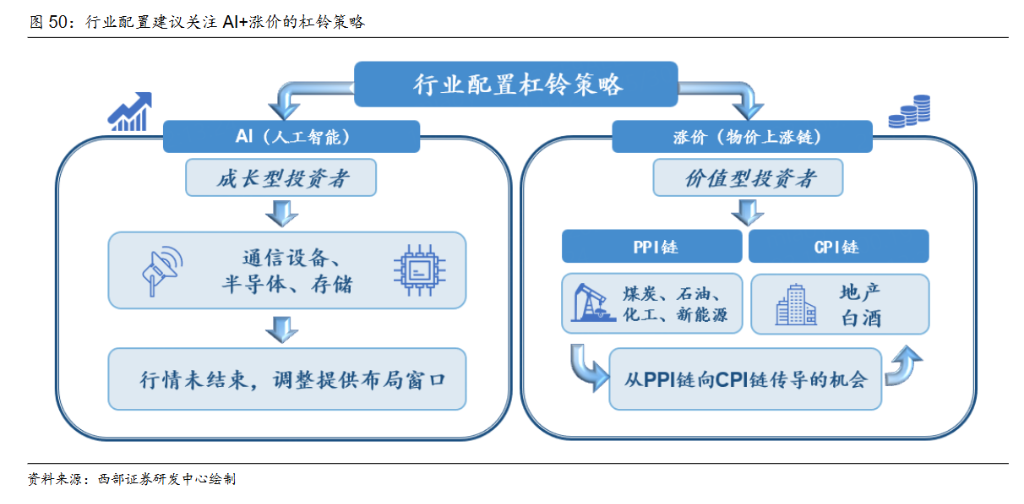

再平衡"AI+漲價"槓鈴策略

面對上述複雜風險,報告建議投資者適當向傳統板塊再平衡,構建"AI+漲價"的牛市槓鈴組合。

報告認爲,若三季度美股流動性衝擊"倒逼"聯儲局QE,將爲國內化債創造條件,中國實體部門資產負債表有望修復,PPI漲價也能傳導至CPI鏈條。

具體而言:其一,AI尚未泡沫化,成長投資者需接受AI算力硬件(通信設備、半導體、存儲等)的高波動性;其二,價值投資者既要把握PPI漲價鏈(煤炭、石油、化工、新能源),也要耐心等待下半年資產負債表修復驅動的CPI漲價鏈(地產、白酒等)。

報告同時提示,黃金1月以來的意外大跌是一個值得警示的案例——即便去美元化、央行增儲等多頭邏輯並未發生根本變化,5月中國央行黃金增儲量甚至繼續增加近10噸,金價仍維持低迷,充分說明市場的多變與不確定性。

編輯/Deng