週五,標普500指數收漲0.5%,納指漲0.31%,道指漲0.7%。SpaceX當日完成納斯達克上市,股價飆升約19%,成爲當日市場焦點。科技七巨頭表現落後於大盤,存儲芯片股漲跌互現。油價跌幅收窄至2.3%,現貨黃金橫盤。

美伊和平協議預期持續升溫,油價承壓回落,通脹預期降溫推動美股指收漲、連續第十週上漲,美債收益率走低,美元走弱。

週五,美伊和談消息主導市場:

美股盤前,美伊「和平協議」最早於週日簽署的傳聞導致油價亞太時段暴跌。然而伊朗部分官員否認將放棄對霍爾木茲海峽的控制權,油價從日內低點反彈。

特朗普週五在社交媒體發文稱,伊朗媒體發佈的美伊協議草案與「美伊雙方書面達成的協議毫無關係」,與事實不符,市場情緒再度搖擺。

美股早盤,據央視,伊朗外長Abbas Araghchi表示,伊斯蘭堡諒解備忘錄"從未如此接近"達成,油價應聲大跌,美股指擴大日內漲幅。

伊朗外交部發言人巴加埃表示,目前伊美雙方已經在大多數問題上達成諒解,伊朗內部正在對諒解備忘錄文本進行最後階段的彙總。

美股午盤,央視報道,巴基斯坦總理謝赫·巴茲·謝里夫稱"最終商定的和平協議文本已經完成",兩國正推進後續步驟落地。油價延續跌勢。

美股盤中,美股在特朗普發表批評伊朗泄露協議條款的言論後一度短暫下跌,據報道,阿聯酋已同意向伊朗解鎖大規模資金,首批約30億美元已完成劃轉,這進一步提振人們對達成協議的樂觀情緒。

彭博策略師Kristine Aquino指出,伊朗外長最新表態引發的股市上漲,表明一旦具體協議落地,市場還有進一步定價的空間,但此類反應的幅度可能有限。

雪佛龍首席執行官Mike Wirth則警告說,儘管波斯灣石油供應通過霍爾木茲海峽的運輸量不斷增加,但全球石油庫存正在下降到「令人不安」的水平。

Mike Wirth說:

如果你看看產品或者原油,我們已經從正常時期舒適的庫存水平,轉變爲很快就會變得不舒適的庫存水平。

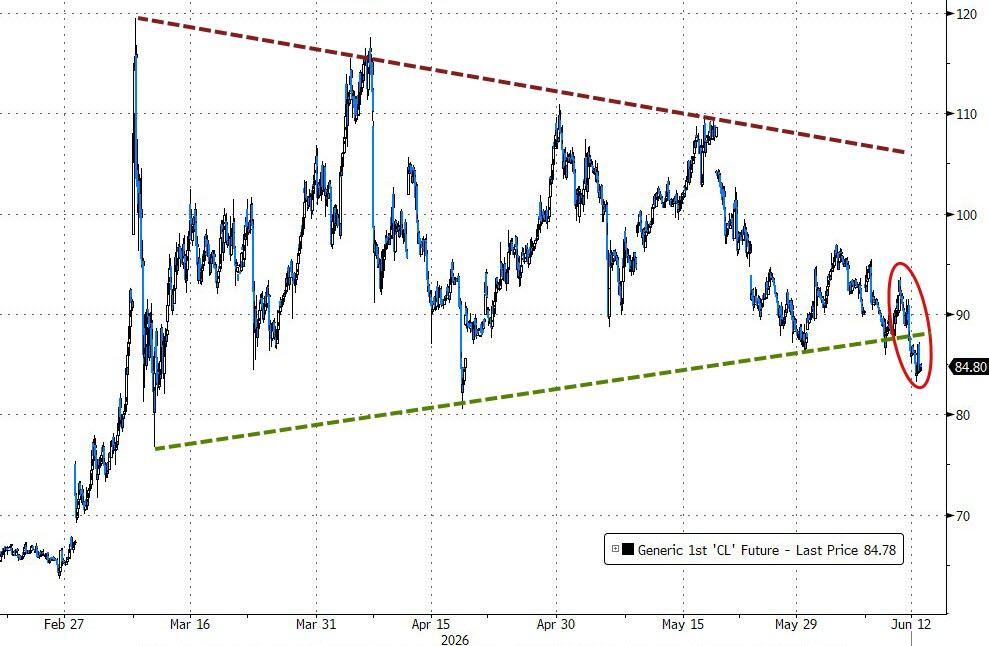

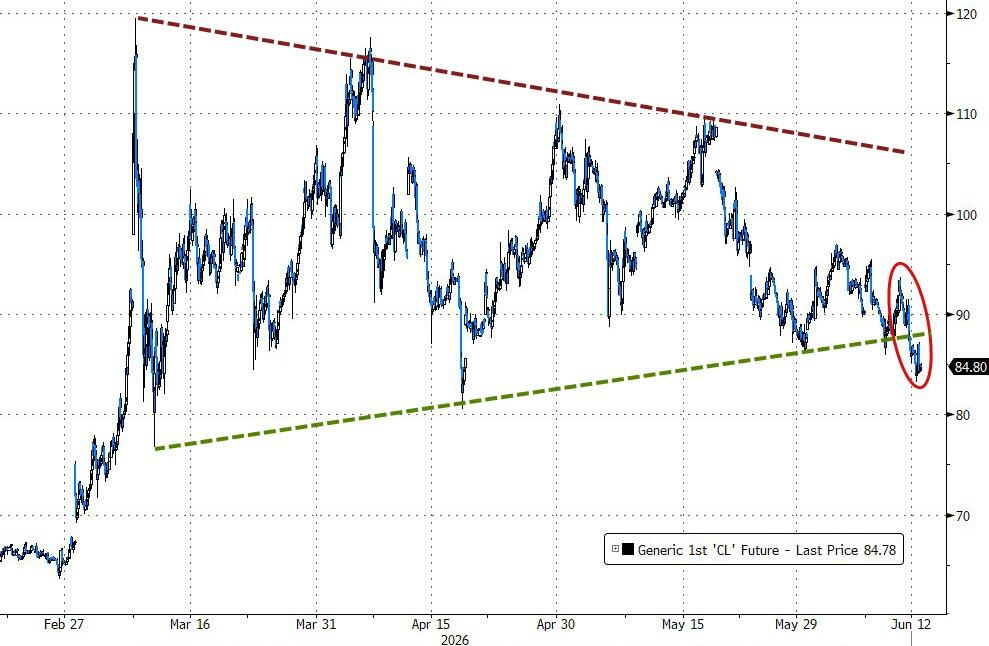

原油價格當日走低,過去四周內第三次周線下跌,但仍高於戰前水平。

Polymarket顯示,6月底前美伊達成協議概率從此前不足三成飆升至43%。

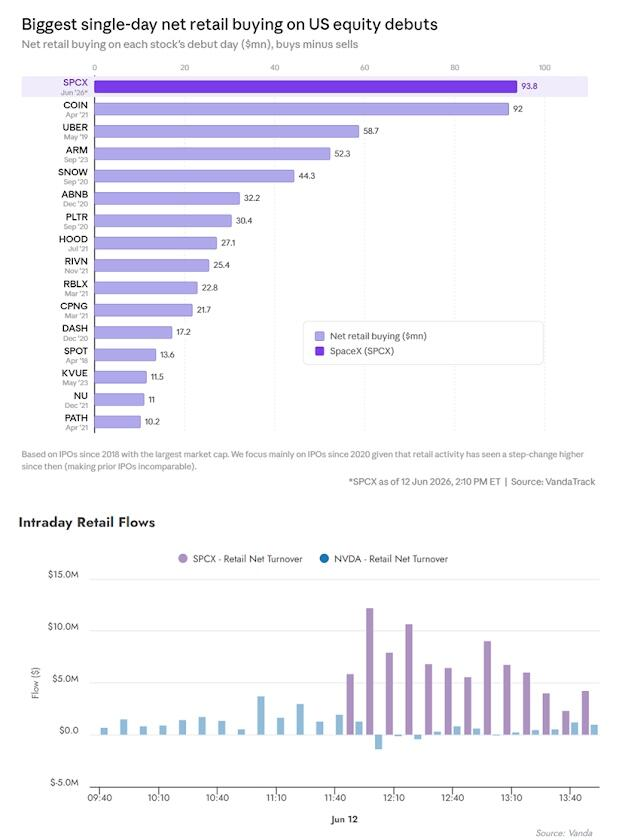

週五,標普500指數收漲0.5%,納指漲0.31%,道指漲0.7%。 $SpaceX (SPCX.US)$ 當日完成納斯達克上市,股價飆升約19%,成爲當日市場焦點。

「虹吸效應」 下,其他太空相關企業股票遭遇拋售潮,如 $Rocket Lab (RKLB.US)$ 跌超10%, $Redwire (RDW.US)$ 跌超11%, $AST SpaceMobile (ASTS.US)$ 跌逾15%。

Vanda Research數據顯示,SpaceX當日成爲零售投資者買入最多的股票,淨買入量是第二名英偉達的3.5倍以上,零售成交額已達4.53億美元,約佔當日全部單隻股票零售成交的4%。

SpaceX因此有望成爲近年來零售投資者參與度最高的IPO,遠超2021年4月Coinbase上市時的9200萬美元零售淨買入紀錄,也超越過去六年所有主要IPO的首日零售參與規模。

儘管美股收漲,但本週內部分化尤爲明顯。標普500指數與道瓊斯指數週漲幅略正,納斯達克上漲約2%,小盤股表現最爲強勁,羅素2000指數週漲超4%。

標普500指數近十一週中有十週收漲,一定程度上得益於週四與週五大規模空頭回補。

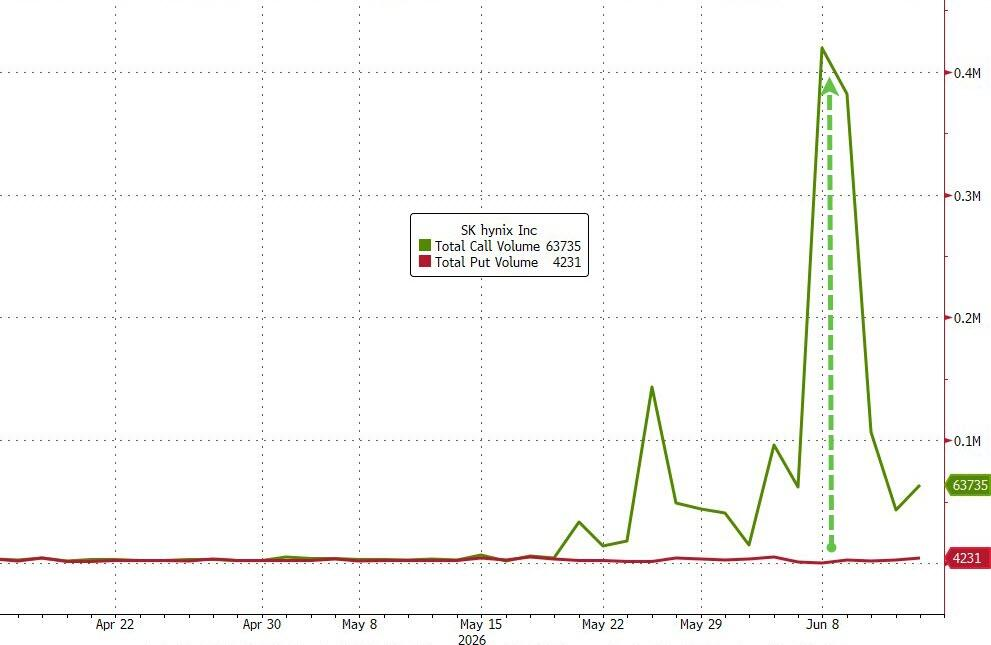

科技板塊內部分化顯著。半導體板塊本週強勢反彈,抹去上週跌幅,且SK海力士看漲期權成交量對看跌期權比例高達100比1,顯示市場做多情緒極爲強烈。

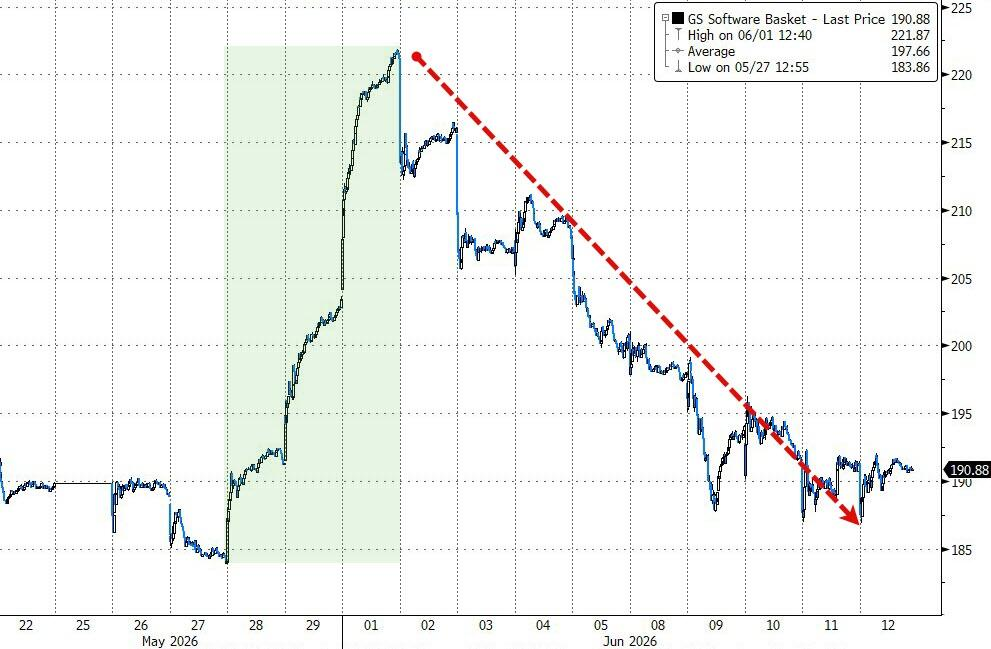

相反,軟件股遭遇重挫, $Adobe (ADBE.US)$ 、 $ServiceNow (NOW.US)$ 等多隻個股周內跌幅超10%,Adobe還額外承壓於CFO離職消息。

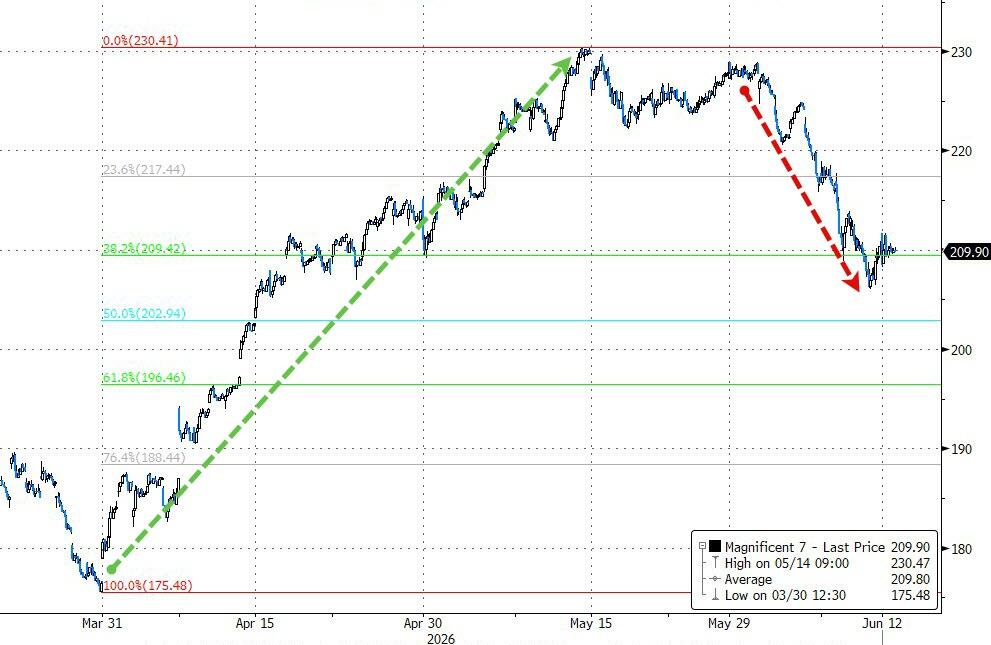

AI超大型科技股同樣表現落後, $亞馬遜 (AMZN.US)$ 、谷歌母公司Alphabet、 $微軟 (MSFT.US)$ 本週均下跌2%至7%,科技七巨頭整體跑輸標普493成分股。

科技七巨頭已從停火後的反彈高點回撤逾38.2%斐波那契位。

高盛策略師Chris Hussey將當前市場比作"恰恰舞"——增長與利率之間的矛盾並未消解,只是來回踩步而難以大幅推進。他建議投資者聚焦三個方向:

一是盈利強勁的個股;

二是以AI基礎設施公司對沖波動;

三是具有盈利順風但與AI交易相關性低的股票組合。

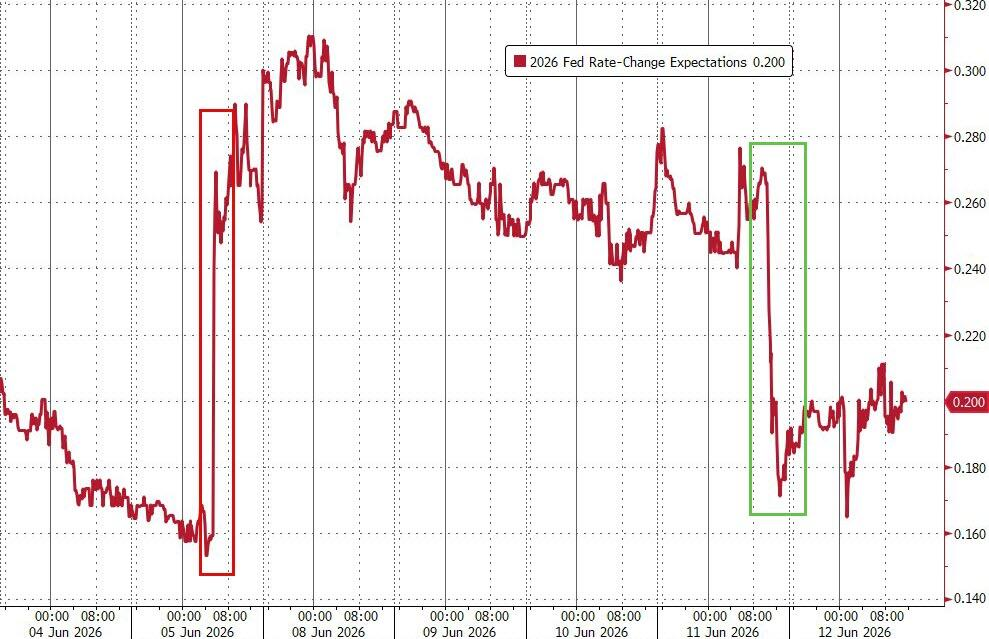

隨着油價下行,市場對通脹壓力的憂慮有所緩解,聯儲局加息預期大幅回落,基本抹去上週因強勁非農數據引發的鷹派定價。

10年期美國國債收益率全周下行約10個點子,週五收於4.48%;30年期收益率重新跌破5.00%關口。

美元指數本週錄得5月初以來最大周跌幅,抹去上週非農報告後約一半的漲幅,週五基本持平於99.75。美元兌日元則維持在160.20附近,接近市場密切關注的干預警戒水平。

週五美股三大指數收漲。AI超大型科技股本週表現落後,亞馬遜、谷歌母公司Alphabet、微軟本週均下跌2%至7%,科技七巨頭整體跑輸標普493成分股。

美股基準股指:

標普500指數收漲37.16點,漲幅0.50%,報7431.46點。

道瓊斯工業平均指數收漲353.51點,漲幅0.70%,報51202.26點。

納指收漲79.184點,漲幅0.31%,報25888.844點。納斯達克100指數收漲189.772點,漲幅0.64%,報29635.948點。

羅素2000指數收漲0.79%,報2943.992點。

恐慌指數VIX收跌9%,報17.69。

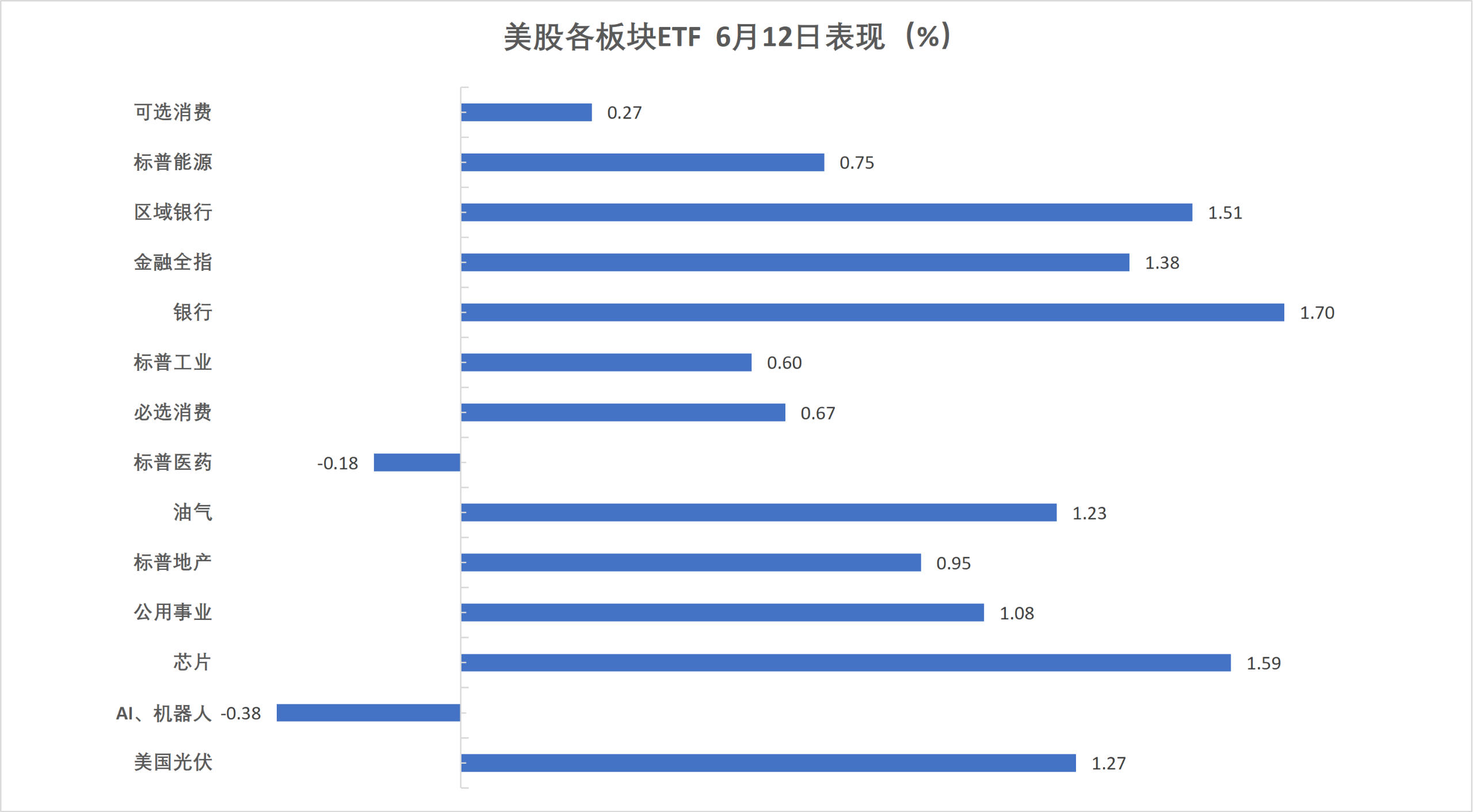

美股行業ETF:

美股行業ETF多數收漲,全球航空業ETF漲1.93%,半導體ETF、區域銀行ETF、銀行業ETF、金融業ETF、公用事業ETF至多漲1.72%。

科技七巨頭:

美國科技股七巨頭(Magnificent 7)指數跌0.23%,報210.45點,本週累跌2.86%,6月8-11日持續走低,期內主要持穩於210點附近。

$蘋果 (AAPL.US)$ 跌1.52%,亞馬遜跌1.23%,Meta跌0.26%,微軟漲0.10%, $英偉達 (NVDA.US)$ 漲0.16%,谷歌A漲0.53%, $特斯拉 (TSLA.US)$ 漲1.82%。

芯片股:

$費城半導體指數 (.SOX.US)$ 收漲1.52%,報13371.47點。

$台積電 (TSM.US)$ 漲0.65%,本週累漲2.32%。 $美國超微公司 (AMD.US)$ 漲4.73%,本週累漲9.69%。

中概股:

納斯達克金龍中國指數收漲0.48%,報6326.73點,本週累計下跌0.56%,整體呈現出W形走勢。

熱門中概股裏,晶科能源收漲6.5%,阿特斯太陽能漲5.8%,日月光半導體漲4%, $理想汽車 (LI.US)$ 漲3.9%,新東方漲3.5%, 美團-W 跌超1%。

其他個股:

$Circle (CRCL.US)$ 跌5.85%。

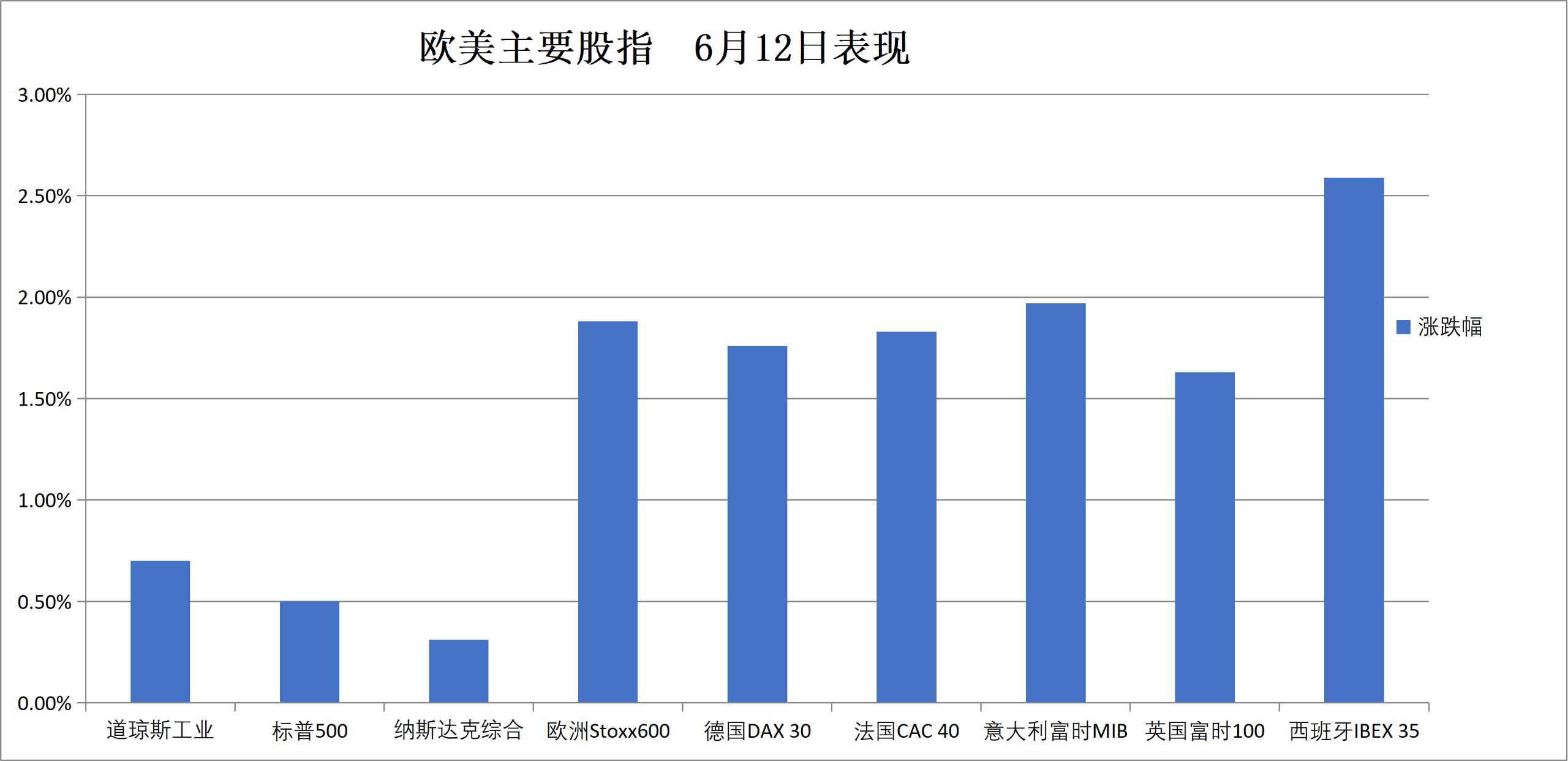

歐元區藍籌股指創收盤歷史新高,本週旅遊板塊漲超3.8%、油氣板塊跌超1.2%。意大利股市收漲將近2%,與荷蘭、西班牙股指創收盤歷史新高。

泛歐股指:

歐洲STOXX 600指數收漲1.88%,報633.21點,本週累計上漲1.69%。

歐元區STOXX 50指數收漲2.16%,報6187.63點,本週累漲2.07%。

各國股指:

德國DAX 30指數收漲1.76%,報24635.30點,本週累計下跌0.50%,整體呈現出M形走勢。

法國CAC 40指數收漲1.83%,報8350.87點,本週累漲1.61%。

英國富時100指數收漲1.63%,報10471.72點,本週累漲1.00%。

板塊和個股:

歐元區藍籌股中,德意志銀行收漲6.60%,Adyen漲5.50%,西班牙銀行桑坦德漲5.29%,法國巴黎銀行漲5.17%表現第四,意大利聯合聖保羅銀行漲4.30%。

歐洲STOXX 600指數的所有成分股中,安迅能收漲10.37%,諾基亞漲10.06%,途易集團漲8.69%,波蘭銅業集團公司漲8.10%,荷蘭國際集團ING漲8.03%。

本週,板塊方面,STOXX 600個人與家庭用品指數漲5.00%(整體持續走高),旅遊與休閒指數漲3.86%(6月12日打破前期持平狀態並走高),食品及飲料指數漲3.64%。

美國CFTC持倉報告顯示,6月9日當週,投機者所持布倫特與WTI原油淨多頭頭寸減少43,742手合約,至321,610手合約,創19周新低。

原油:

WTI 7月原油期貨收跌2.83美元,跌幅超過3.22%,報84.88美元/桶,本週累計下跌6.25%。

布倫特8月原油期貨收跌3.05美元,跌幅超過3.37%,報87.33美元/桶,本週累跌將近6.19%。

中東Abu Dhabi Murban原油期貨跌3.74%,報83.99美元/桶,本週累跌7.38%。

天然氣:

NYMEX 7月天然氣期貨收報3.12美元/百萬英熱單位,本週累跌超3.37%。

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

編輯/stephen