申萬宏源認爲,黃金引伸波幅已經回落至低位,配置窗口悄然重啓。美伊停火預期令油價降溫,黃金此前遭遇的政策、資金與央行賣金三重壓力正逐步解除。模型顯示,2026年金價中樞或達4767美元/盎司,樂觀情景下上看5416美元。

隨着美伊停火談判進入最後階段,此前壓制金價的核心邏輯正在逆轉,黃金的配置窗口或已悄然開啓。

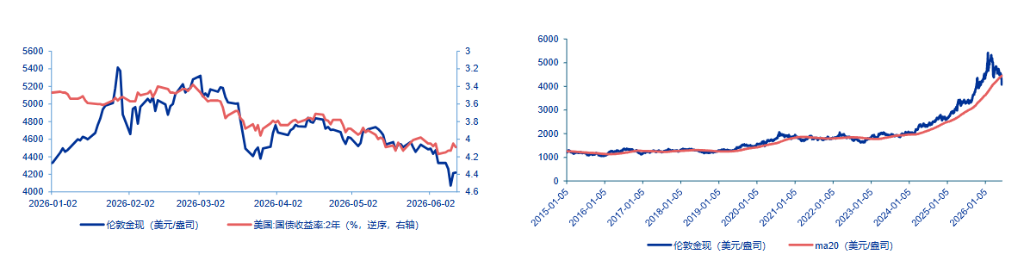

美國和伊朗14日宣佈達成停戰諒解備忘錄。美國總統特朗普在社交媒體上說,霍爾木茲海峽將在19日簽署諒解備忘錄後開放。受此消息提振,油價週一暴跌5%,現貨黃金大幅反彈3%。

申萬宏源證券研究所在6月15日發佈的報告中指出,黃金引伸波幅已回落至歷史低位,目前黃金具備較好的配置價值。

申萬宏源證券研究所在6月15日發佈的報告中指出,黃金引伸波幅已回落至歷史低位,目前黃金具備較好的配置價值。

該機構量化模型顯示,若2026年央行與ETF維持當前購金力度,年內金價中樞或將達到4767美元/盎司;樂觀情景下或觸及5416美元/盎司;即便在謹慎假設下,4250美元/盎司附近仍有較強支撐。

三重壓力疊加,金價年內三度下臺階

黃金在2026年1月創下5626.8美元/盎司的歷史新高後,隨即陷入持續調整,年內經歷三輪階梯式下跌,截至上週四,金價自3月高點回落逾20%,四年來首次步入技術性熊市。

申萬宏源研究將本輪下跌歸因於三重壓力的共振。

第一重壓力來自聯儲局貨幣政策預期的驟然逆轉。

美伊衝突爆發後油價大幅攀升,疊加5月美國非農就業數據大超預期,市場對聯儲局的預期從"年內減息"迅速切換至"加息交易",CME利率期貨顯示12月加息概率大幅上升。黃金持有成本隨之抬升,對金價形成直接壓制。目前市場預期聯儲局將於2026年12月加息一次。

第二重壓力來自技術面的連鎖反應。

金價跌破200日均線(約4300美元)後,觸發系統性基金及動量交易者的量化止損、趨勢策略減倉和槓桿平倉,"多殺多"踩踏形成負向循環,加速了金價的下行。

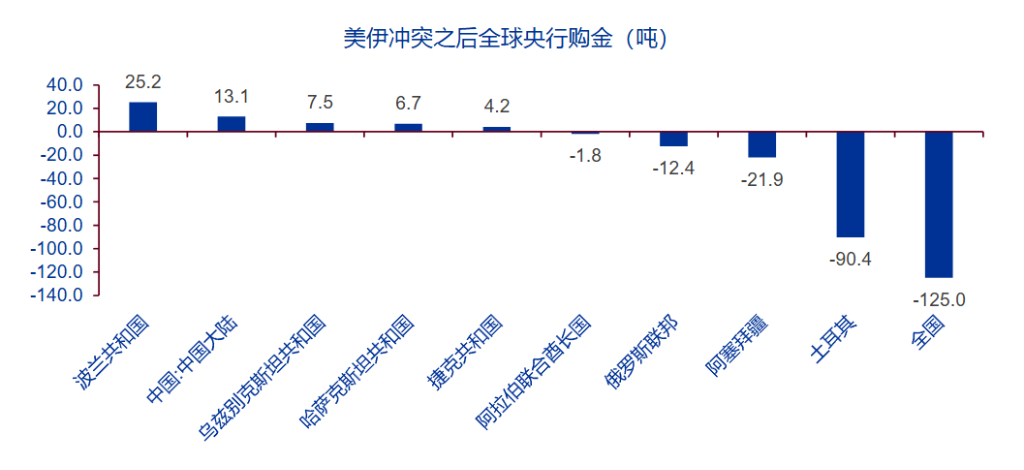

第三重壓力來自央行購金邏輯受到衝擊。

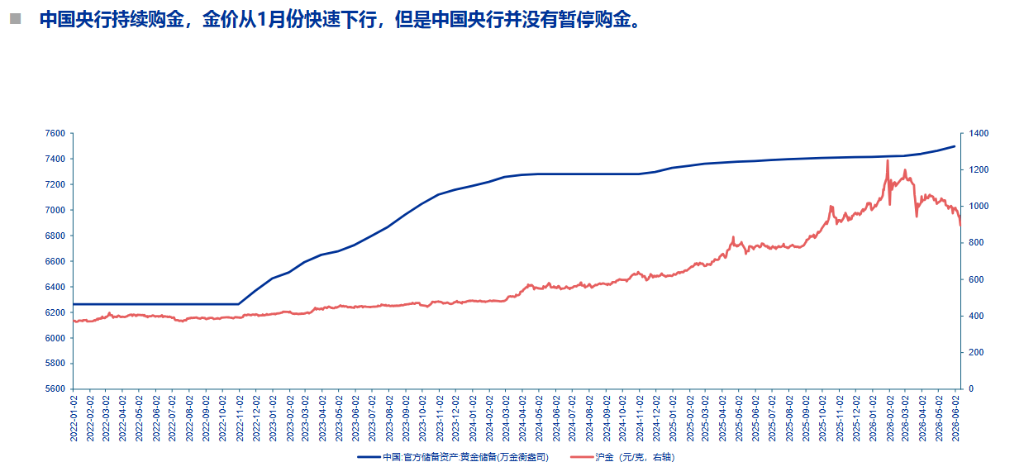

油價大幅上行後,土耳其、印度、俄羅斯等高能源進口依賴國被迫出售黃金儲備以維持外匯儲備,全球央行由淨買入轉爲淨賣出,購金邏輯遭受階段性挑戰。值得注意的是,中國央行在此期間並未暫停購金,持續增持態勢延續。

壓力源頭消散,配置窗口漸次打開

申萬宏源研究指出,上述三重壓力的核心根源均在於美伊衝突引發的油價上行,因此金價下行壓力的消散同樣有賴於此。

隨着美伊談判推進,油價已從高位明顯回落。

原油期貨的Backwardation結構大幅收窄,近月合約對遠月的溢價已從歷史高位回落至今年3月初水平,顯示短期供應緊張情緒顯著緩和。後續需關注兩個關鍵節點:一是霍爾木茲海峽是否會隨協議簽署而徹底解封;二是油價在短期低庫存背景下能否實現系統性中樞下行。

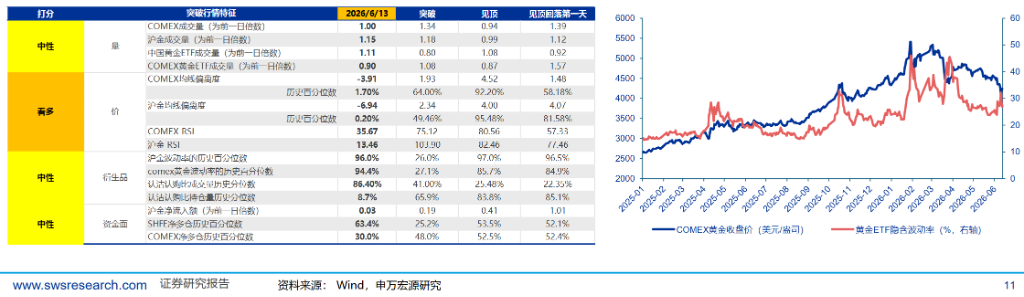

從量化指標看,當前黃金市場的技術信號已明顯改善。COMEX黃金RSI降至35.67,均線偏離度處於歷史1.7%的極低分位,滬金均線偏離度更低至歷史0.2%分位,均指向超賣狀態。

黃金ETF引伸波幅亦回落至低位,認沽認購比成交量歷史分位數升至86.4%,顯示市場悲觀情緒已較爲充分釋放。

ETF流出壓力仍存,下行空間有據可測

儘管配置價值凸顯,申萬宏源研究同時提示,黃金ETF的持續流出仍是不可忽視的潛在壓力。

參照2019年至2020年聯儲局暫停減息階段,SPDR黃金ETF儲備從最高位1279噸下行至最低位974噸,減少305噸,降幅達24%。當前SPDR黃金ETF儲備較高點已減少81噸,降幅約7%,流出進程尚未結束。

該機構據此測算了兩種情景下的最差價格:

若按上一輪減少的絕對噸數(305噸)推算,還有約224噸流出空間,對應金價最差情況約爲3892美元/盎司;

若按減少比例(24%)推算,還有約100噸流出空間,對應最差情況約爲4250美元/盎司。

後者與量化模型謹慎假設下的支撐位高度吻合,意味着4250美元附近或構成較強的價格底部區間。

量化模型錨定中樞,多情景測算提供參照

申萬宏源研究在原有量化框架基礎上引入全球黃金ETF規模變動因子,更新後的模型對金價的解釋力度顯著提升。

當前階段(2022年以來)金價的核心定價因素包括:全球央行黃金儲備、美國財政赤字率、美國經濟政策不確定性、10年期美債實際利率,以及黃金ETF規模變動。

基於該框架,報告給出三種情景預測:

基準情景(央行與ETF維持當前購金力度)下,2026年金價中樞約爲4767美元/盎司;

樂觀情景(央行與ETF購金均加速)下,金價或觸及5416美元/盎司;

謹慎情景(央行購金負增長疊加ETF淨流出)下,4250美元/盎司附近仍有較強支撐。

該機構同時提示,上述預測面臨多重風險:資產價格短期波動未必能代表長期趨勢;歐美經濟若出現深度衰退,市場恐慌情緒可能加劇資產價格波動;特朗普執政期間若美國政策方向出現重大轉變,亦可能對上述判斷構成干擾。

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!