華爾街獨立機構Aletheia Capital對美光科技祭出"核彈級"研報,目標價升至1600美元,其預判AI存儲器件在硬件系統中的價值佔比將於2027年突破70%,美光2026至2028財年EPS將累計增長15倍,三年累計自由現金流或達4000億美元。

華爾街獨立投研機構Aletheia Capital對美光科技(MU)發佈了一份措辭極爲激進的研究報告,將目標價大幅上調至1600美元,並預測AI存儲器件在AI硬件系統中的價值佔比將於2027年突破70%,徹底顛覆市場對存儲芯片地位的傳統認知。

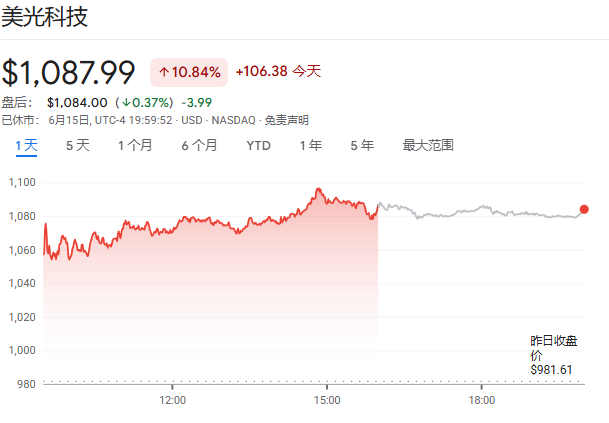

報告發布後,美光隔夜股價應聲大漲10%,市場情緒迅速升溫。Aletheia預計美光2027財年EPS將較當前水平增長8.5倍,2028財年再擴張1.8倍,累計增幅達15倍,並預測公司在FY26至FY28三年間將累計產生3500億至4000億美元自由現金流。

這一預測的核心邏輯在於HBM及服務器DRAM價格的持續飆升,以及存儲器件在AI硬件物料清單(BOM)中佔比的結構性躍升。若預測成真,美光將成爲本輪AI硬件週期最大的受益者之一。

目標價直接跳至1600美元,估值框架全面切換

Aletheia此次將美光目標價從此前的650美元一舉上調至1600美元,漲幅逾140%,較目前股價還有47%上漲空間。更值得關注的是,其估值框架發生了根本性轉變——從此前基於歷史市淨率峰值的保守定價方式,切換至以2027財年預期市盈率10倍爲錨點的盈利驅動框架。

這一切換背後的邏輯是:隨着AI對存儲需求的結構性拉動,美光的盈利能力已不再適合用週期性歷史估值衡量,而應參照成長型科技公司的盈利倍數定價。

HBM與服務器DRAM價格預期雙雙上修

在價格預測層面,Aletheia的上調幅度同樣超出市場預期。報告顯示,該機構現預計服務器DRAM均價(ASP)將在2026年第三季度環比再漲30%,遠高於此前10%至15%的預測;2026年第四季度預計繼續上漲10%至15%。

HBM方面,Aletheia預測其ASP將在2027年實現同比翻倍。這一判斷建立在AI訓練與推理對高帶寬內存需求持續爆發的基礎之上,供給端的高技術壁壘則進一步支撐了價格中樞的上移。

存儲器件BOM佔比將超70%,Vera CPU單架售價或達2600萬美元

報告中最具衝擊力的判斷來自對AI硬件系統物料結構的分析。Aletheia指出,存儲器件在AI硬件系統中的綜合價值佔比,預計將從2025年的40%中段水平躍升至2027年的70%以上,存儲正在成爲AI硬件系統中最關鍵的核心組件。

以英偉達Vera CPU爲例,報告指出,僅SoCAAM一項在2026年下半年的BOM佔比便已超過70%;而完整規格的Vera CPU機架,其ASP或高達2600萬美元。