2026 年 6 月 12 日,SpaceX 正式登陸納斯達克,上市首日收漲 19%,市值定格在 2.1 萬億美元,躋身美國第六大上市公司,落在華爾街 1.7-2.5 萬億的預期區間內,上市首日無驚無喜。

這場人類史上最大規模 IPO,募資總額達 750 億美元,幾乎相當於 2025 年全年美股 IPO 募資的一半。由於公司 2025 年營收僅不到 190 億美元、淨虧損約 49 億美元,所以對應的 PS 估值超過 100 倍。

這相當於市場在用一級風投的邏輯,給一個萬億級巨頭定價。於是爭議如期而至:有人說這是人類文明的里程碑,有人說這是馬斯克吹起的最大泡沫。

但比起短期股價、馬斯克的身家排行,我們更想聊一個被多數人忽略的本質:SpaceX 真正的價值,遠不止一家太空公司,它正在親手驗證人類商業史上的第四代企業模型:系統化公司。

但比起短期股價、馬斯克的身家排行,我們更想聊一個被多數人忽略的本質:SpaceX 真正的價值,遠不止一家太空公司,它正在親手驗證人類商業史上的第四代企業模型:系統化公司。

IPO的故事很簡單,從火箭公司到太空基礎設施平台

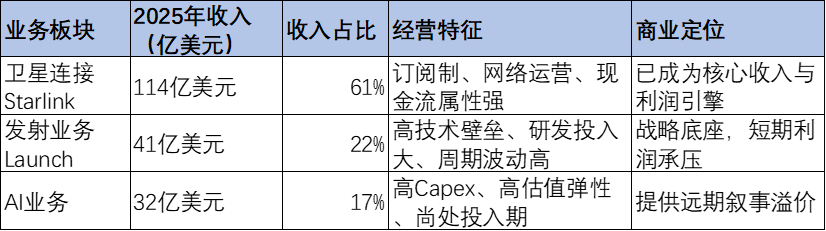

SpaceX從業務有三層:航天發射(Launch)、衛星連接(Starlink)、AI。其中,發射業務提供入口能力,正在持續迭代,Starlink 構建持續經營現金流,穩健增長,AI 則承載高估值溢價的遠期敘事。

其中,星鏈是唯一盈利板塊,發射與 xAI 仍在重投入階段。

1.火箭壟斷全球發射,星艦才是勝負手

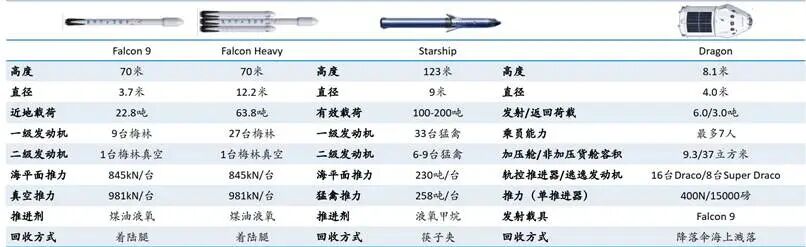

火箭是 SpaceX 的立身之本,涵蓋 Falcon、Dragon 及 Starship。其中的獵鷹 9 號是當前SpaceX 的絕對主力,作爲全球首款實現軌道級可重複使用的運載火箭,憑藉一子級全回收、整流罩大部回收的技術,將單次發射邊際成本壓至約1500 萬美元,形成斷檔式領先。

2025 年 SpaceX 完成 170 次發射,佔美國發射總量的 87%、全球入軌荷載的 83%,單次運力約爲其他機構均值的 4.4 倍。

但即便壟斷了全球發射市場,全年發射相關收入也僅 40 億美元出頭 —— 航天發射本身的市場天花板並不高,哪怕未來需求膨脹 10 倍,也撐不起火星移民的野心。

星艦才是真正的破局點。從2023年首次發射算起,目前 SpaceX 已在星艦項目累計投入150億美元。

其價值不止於更大的運力,而是將航天發射從 「定製化服務」 變成 「規模化運力」:獵鷹 9 號的單位載荷成本約 830-880 美元 / 公斤,星艦的目標是降至 100-200 美元 / 公斤,降幅超 80%;遠期更要實現每小時一發、年發射萬次的量級,將年入軌能力提升至百萬噸級。

下一代星鏈衛星、太空算力、登月乃至火星任務,所有的遠期故事,都繫於星艦的商用進度。

2.星鏈是高成長現金牛業務

發射服務是離散的項目制生意,天花板並不高。爲了實現遠期夢想,馬斯克選擇把低成本入軌能力內部複用,第一個跑通的規模化業務就是星鏈。

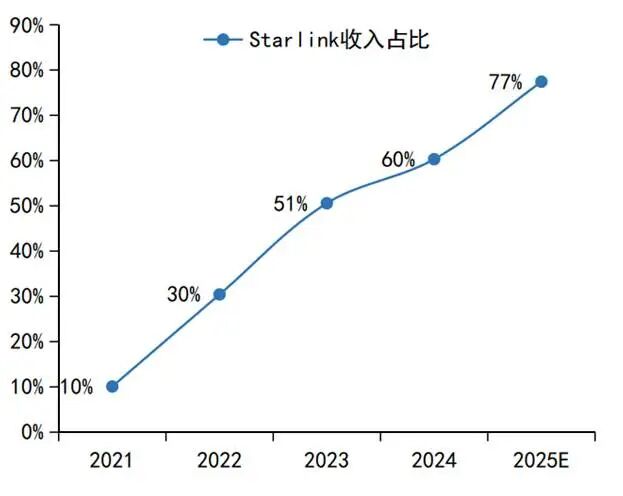

過去幾年,星鏈演變邏輯非常清晰,在 SpaceX 營收中的佔比持續躍遷:2021 年 佔比僅10%,2023 年就突破 50%,2025 年甚至已達 77%。更關鍵的是,它已經實現盈利:2025 年收入 114 億美元,淨利潤44 億美元,毛利率接近 60%,經營利潤率約 35%,淨利率超過10%。

星鏈在商業上的重大意義,是把 SpaceX 從 「接單發火箭」 的項目制公司,變成了有持續訂閱收入、可複利擴張的通信運營商。

目前其近地軌道衛星已接近 1 萬顆,下行速率超 200Mbps,性能已超過地面固定與移動寬帶的平均水平;截至 2026 年一季度末,用戶數突破 1030 萬,較年初實現翻倍。

未來成長屬性也比較確定。2026 年下半年將通過星艦部署 V3 衛星,下行容量較 V2 提升10 倍、上行提升 20 倍,成本較 V1 下降 90%。我們了解公司遠期規劃到 2031 年衛星規模擴至 1.5 萬顆,最終建成 4.2 萬顆的全球衛星互聯網星座。

未來隨着衛星性能進一步提升和加密,星鏈將徹底轉型主流的運營商。據測算,星鏈的潛在市場空間超3000 億美元:住宅寬帶可覆蓋 2 億家庭,對應 2000 億美元空間;手機直連衛星約 600 億美元;航空、海洋、企業等場景再貢獻數百億增量。

3.遠期嫁接 AI:上市估值的終極想象

AI 是 SpaceX 估值中爭議最大、想象空間也最大的板塊,在IPO 招股書中,估算目標市場 28.5 萬億美元,其實絕大部分來自於 AI。

實際上,2026 年 2 月,SpaceX 才以 2500 億美元對價完成對 xAI 的換股合併:Colossus 提供訓練與推理算力,Grok 主攻大模型,X 平台提供內部數據。不少人認爲這是爲了講好IPO故事,將SpaceX包裝成航天-通信-AI一體化平台。

同時2025年的數據很冰冷,AI營收僅32億美元,大幅虧損超60億美元,而資本開支高達127億美元。雖然未來三年短期增長靠算力租賃快速起量,僅與Anthropic、谷歌簽訂的長期算力協議就可帶來年均250 億美元的穩定收入,但這種業務模式並不值錢。

而真正的故事,是把 AI 從地面搬到太空。

馬斯克提出,星鏈衛星不只是通信節點,更是計算節點:依託 V3 衛星的高速激光鏈路,可在軌道上構建網格化分佈式算力。單顆AI 衛星搭載算力芯片,靠太陽能供電、太空輻射散熱,徹底擺脫地面電力、土地、冷卻的約束。

SpaceX 已規劃百萬級 AI 算力衛星星座,最早 2028 年啓動部署,全部建成後年投放太空的 AI 算力總功耗可達 100GW—— 相當於 2027 年全球地面數據中心建設總規模。

在其構想中,太空太陽能取之不盡,輻射散熱成本遠低於地面,綜合成本可比陸基數據中心低一個數量級,是 AI 算力向 TW 級演進的唯一可擴展路徑。根據太空數據中心初創公司Starcloud 預測,太空能源成本(在包含發射費用後)將比陸基方案便宜10 倍。

爭議也正源於此:Grok 模型的行業競爭力仍待驗證,核心人才流失、資本開支高企都是現實問題,市場預計SpaceX 2026年總資本開支600億美元,其中投向AI就高達500億美元。

同時,市場上亦存在 "太空算力目前不經濟" 的反向質疑線索。畢竟馬斯克吹過的牛,其實很多也沒有實現。但不可否認的是,正是 AI 敘事,讓 SpaceX 徹底跳出了傳統航天公司的估值框架。

從商業模型視角再看 SpaceX:第四代商業模型

拋開技術細節與估值爭議,站在商業史的維度看,SpaceX 最特別的地方,是它正在實踐一種全新的企業組織形態 —— 第四代商業模式:系統化公司。

商業文明的迭代,本質是企業整合資源、解決問題的方式在進化。在我們的框架中,迄今爲止已經經歷了三代主流的商業模型。

1.第一代爲垂直一體化。

垂直一體化是指企業從上游原材料採購、生產製造、產品分銷直至終端銷售等多個核心環節進行經營,內部完成一條完整的價值鏈,形成內部供需關係。

優勢在於可構築成本護城河,通過 "上游鎖定原料 + 下游掌控渠道 / 終端",減少對外部合作伙伴的依賴,規避產業鏈波動風險;這種模式尤其在產業早期、供應鏈不成熟時特別有效。

劣勢是管理複雜度非線性提升,企業靈活性受限,且覆蓋多個業務環節,專業化程度和創新效率可能下降,難以快速適應市場變化;同時,產能利用率低時易導致資產閒置、資源浪費和毛利率波動放大。

典型的案例有福特汽車當年從橡膠種植園、鋼鐵廠到汽車組裝廠的全鏈條控制;比亞迪從三電到整車的垂直整合;牧原從飼料、育種、養殖到屠宰的全產業鏈閉環。

2.第二代爲集團型。

集團型商業模式指跨領域的多業務組合,通過資本配置、組織架構、平台化能力,把不同業務單元在同一治理體系內實現穩態複利。

優勢是"東方不亮西方亮",不同業務週期可以對沖,同時共享品牌、渠道、管理等資源。但缺點也很明顯,即容易出現大企業病,資源分散,核心業務聚焦不足,所以當前不少集團公司又開啓了拆分上市潮,比如GE、蒂森克虜伯。

典型範式包括西門子式的「軟硬件+工業軟件+服務」平台、GE式的「裝機—長約服務」高壁壘設備鏈條,以及日本綜合商社式的「投資+貿易+產融一體化」的全球資源整合。其他代表性公司包括小米、霍尼韋爾、騰訊、美的、百事、LVMH等等。

3.第三代商業模式爲產業鏈分工。

在價值鏈的不同環節分工協作、各司其職,企業只用打磨自己最擅長的事,這是過去三十年全球化浪潮下的主流模式,因爲優勢很明顯,可顯著提升效率和質量,成本還低;分工甚至被奉爲商業模式終極形態。

比如最成功的蘋果,其供應鏈體系就是極致的產業鏈分工:設計在美國,芯片在臺積電,組裝在富士康,零部件來自全球。其他典型案例還包括半導體分工,優衣庫聚焦品牌和零售,中際旭創專注於光模塊組裝等等。

但劣勢反而被選擇性忽視,分工越細帶來的交易成本上升,且跨組織協同的信息孤島與銜接不暢在衝擊時尤爲放大;近期逆全球化下,國際供應鏈更易出現斷供,對關鍵技術/原材料的外部依賴亦可能形成「卡脖子」。

尤其當產業進入硬科技無人區 —— 比如通用AI、可控核聚變、太空殖民,產業鏈上沒有成熟的解決方案,沒有現成的供應商,分工模式就會集體失靈。

比如AI的近期發展滯後的問題都源於分工失靈:光模塊最缺的是光芯片產能,同時新技術CPO方向產業鏈投入意願有限,英偉達只能親自下場;PCB則是HDI等產能準備不足,上游電子布、銅箔也開始緊俏;即使半導體、光模塊、PCB不缺,但電又是一度難求。

4.第四代商業模型應運而生

爲了解決難題,我們觀察到第四代商業模式——系統化——應運而生,其解法是:主動做重,以終爲始,從終極目標倒推,逐個解決全鏈條的所有瓶頸。

已經有所雛形的是蘋果、寧德時代、台積電、特斯拉、亞馬遜、谷歌;谷歌最爲典型,具備從芯片、通信技術、雲、數據、模型、應用的閉環。但真正的完整體,應該是SpaceX。

系統性視角重構 SpaceX

SpaceX 成立之初,定位就是使人類成爲 "多行星物種",那所有問題都是沒有人解決的,馬斯克只能基於第一性原理逐一解決。

當馬斯克 2002 年創立 SpaceX 時,整個航天產業鏈是什麼狀態?

•火箭發動機:沒有成熟的商用供應商

•可回收技術:整個行業認爲不可能

•低成本衛星:產業鏈根本不存在

•衛星互聯網:頻譜、技術、終端全是空白

•太空算力:連概念都沒有

先前航天工業還是軍方主導的 「成本加成」 模式:層層轉包,按成本加 15% 利潤定價,沒人關心效率,也沒有成熟的商用供應鏈。馬斯克的選擇是:既然產業鏈給不了我想要的,那就親手再造一個產業鏈。

1.火箭:找不到太多 SpaceX 的供應商

傳統火箭公司的發動機都是外包的,而 SpaceX 從梅林到猛禽發動機全部自研。不僅是發動機,實際上星艦從發動機、箭體結構、激光通訊模塊到飛行軟件,SpaceX 實現了 80% 以上的自研自產。

垂直整合策略雖然在初期投入巨大,但在後期帶來了極高的迭代速度和成本控制能力。梅林發動機的推重比做到了世界第一,成本卻只有傳統發動機的幾分之一。猛禽發動機是人類第一款實用化的全流量分級燃燒循環發動機。

不等待供應商,不抱怨產業鏈,自己動手補全所有短板,這是系統化公司的底色。

2.星鏈:不接受行業規則

當年傳統衛星通信的行業共識是:一顆衛星數億美元,壽命十幾年,服務幾十萬高淨值用戶,ARPU 高達數千美元。衛星互聯網永遠是小衆生意,不可能和地面運營商競爭。

SpaceX 的做法是徹底推翻這套邏輯:衛星小型化、標準化、量產化,單星成本壓到 50 萬美元以下;用自家火箭發射,成本比行業低一個數量級;自研終端,把用戶設備從幾千美元降到幾百美元;自研星間激光鏈路,不靠地面站實現全球組網。

結果就是:傳統衛星運營商需要幾十年才能部署的星座,SpaceX 幾年就完成了;傳統衛星 ARPU 值幾千美元,SpaceX 把 ARPU 降到幾百美元就能盈利,未來進一步下降到傳統地面運營商套餐區間,成爲強力競爭對手。

這就是系統化公司的第二個特徵:不接受行業既定的成本結構和商業模式,從第一性原理出發,重構整個產業鏈。

3.太空算力:不侷限產業邊界,重新定義問題

所有人都在搶 GPU、爭電力、建數據中心的時候,SpaceX 問了一個問題:AI 算力爲什麼必須在地面?

太空有 24 小時不間斷的太陽能,有天然的輻射散熱環境,有無限的空間,沒有土地審批、環評與電力約束。更重要的是,當AI 算力需求從GW 級增長到TW 級時,地球上的電力和土地根本承載不了,一個100GW的算力集群,需要一箇中等國家的發電量支撐。

SpaceX 的答案是:把算力搬到天上去。這不是異想天開,而是基於物理規律的選擇,這就是系統化公司的第三個特徵:不侷限於當前產業邊界,從終極目標倒推,重新定義問題的解空間。

4.回歸本源,Space+X,其中X 代表無限可能

看懂了系統化公司的邏輯,再回頭看 SpaceX 的商業模式就會豁然開朗。

它垂直整合了火箭、衛星、發射、終端到應用的全鏈條,靠星鏈的持續現金流反哺火箭研發,再用更低的入軌成本打開新的業務場景,賺來的錢再投入下一代技術,形成正向循環。

過去二十多年,人類進入太空的成本下降了兩個數量級:從德爾塔重型火箭的 16000 美元 / 公斤,到獵鷹 9 號的 3000 美元 / 公斤,再到獵鷹重型的 1500 美元 / 公斤,而星艦的目標是 100 美元 / 公斤。

所以SpaceX 的本質,是用系統化的方法,把進入太空的成本降到足夠低,然後順帶打開一個又一個此前不可能的市場:

●當發射成本降到 1000 美元 / 公斤,星鏈成爲可能

●當發射成本降到 100 美元 / 公斤,太空算力成爲可能

●當發射成本降到 10 美元 / 公斤,太空製造、太空旅遊、月球基地、火星殖民都成爲可能

這就是 SpaceX 名字裏 「X」 的真正含義:它不是火箭公司,不是衛星公司,甚至不是 AI 公司。它的核心業務,是不斷降低人類進入太空的門檻。只要門檻足夠低,X 就可以是任何東西。火箭是前面的 1,星鏈是第一個 0,AI 是第二個 0,後面可能還有無數個 0。

關於 2.1 萬億估值貴不貴、有沒有泡沫的爭論,短期不會有答案。但放在商業史的尺度上,這件事的意義早已超越了股價本身。

過去一百年,我們見證了垂直一體化的崛起,見證了集團化帝國的興衰,也見證了全球化分工的奇蹟。而現在,我們正在親眼見證:人類第四代企業模型,正式從太空走入現實。