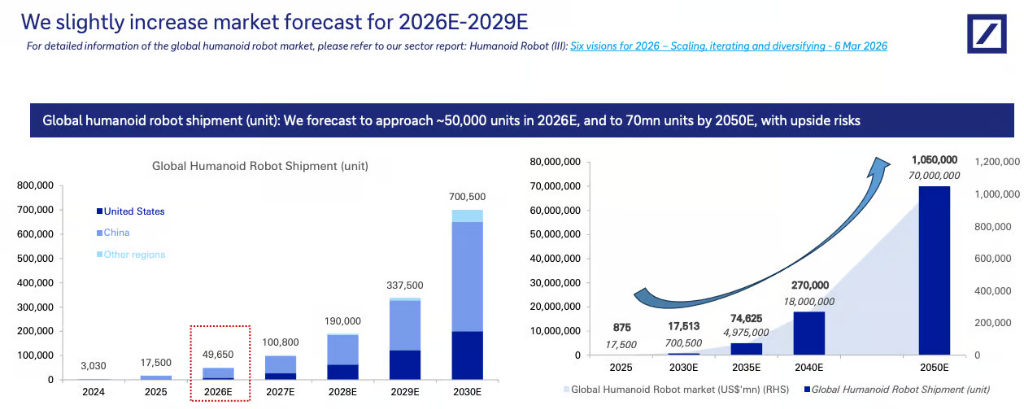

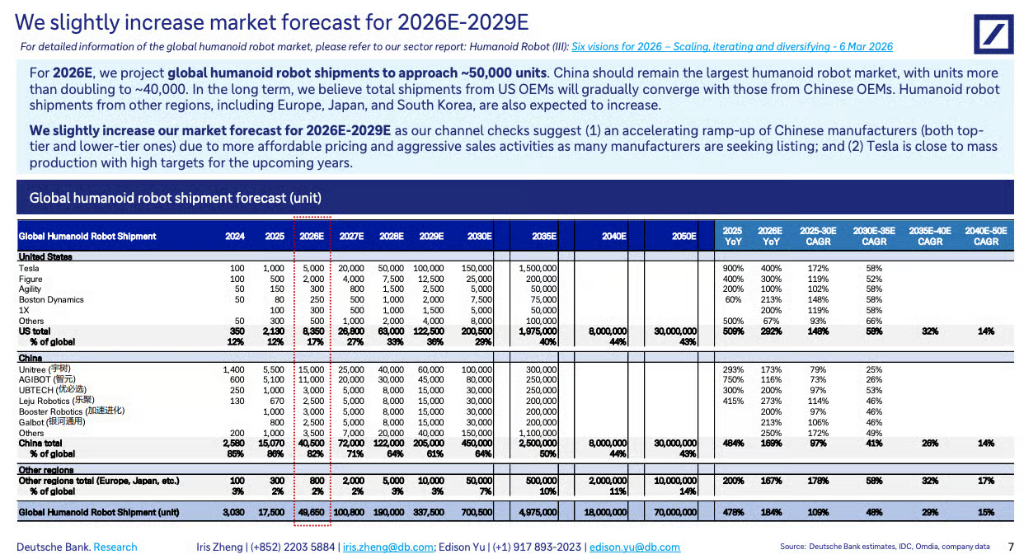

德銀將2026年全球人形機器人出貨預測調高逾一倍至近5萬台,2030年和2050年分別看至70萬與700萬台。中國是此輪出貨增長的核心引擎,預計今年出貨4萬台,宇樹等廠商領跑全球。

德意志銀行大幅上調全球人形機器人市場出貨預測,將2026年預測值從此前2025年基準的1.75萬臺上調至近5萬台,增幅逾一倍,並預計至2050年全球出貨量將達700萬台。

德意志銀行亞太區自動化與工業研究主管Iris Zheng週一發佈研報指出,受中國製造商加速量產及特斯拉推進大規模生產的雙重催化,人形機器人市場已呈現出明顯規模化跡象。其團隊據此上調了2026年至2029年的全球市場預測:2026年全球出貨量接近5萬台,2030年進一步升至約70.05萬台,2050年遠期目標高達700萬台。

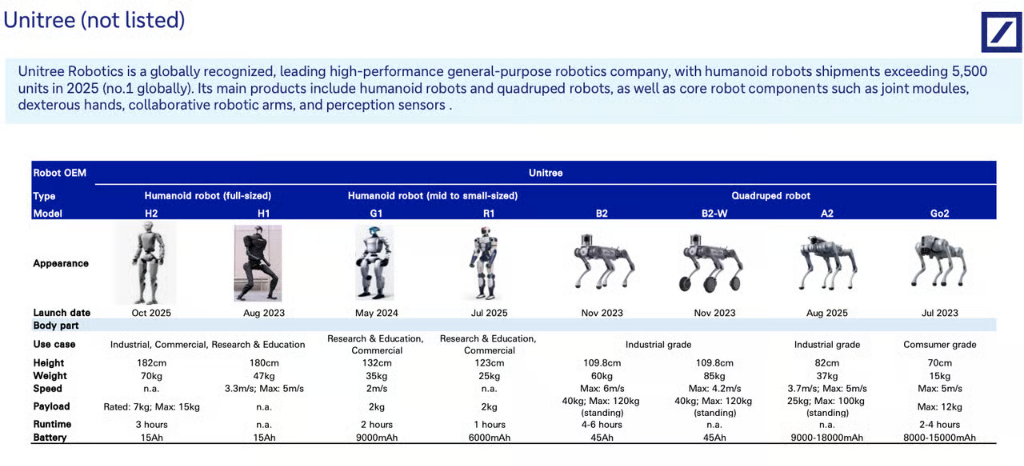

中國預計將在可預見的未來維持全球最大市場地位,2026年出貨量有望翻倍至約4萬台。Iris Zheng指出,中國廠商正受益於價格可及性提升、激進銷售策略以及IPO擴張計劃三重驅動而加速放量,宇樹已躋身行業領跑地位;相比之下,美國出貨量預計將在更長週期內漸進提升。

中國預計將在可預見的未來維持全球最大市場地位,2026年出貨量有望翻倍至約4萬台。Iris Zheng指出,中國廠商正受益於價格可及性提升、激進銷售策略以及IPO擴張計劃三重驅動而加速放量,宇樹已躋身行業領跑地位;相比之下,美國出貨量預計將在更長週期內漸進提升。

這一判斷與高盛近期立場形成呼應。高盛亞洲交易臺上月指出,人工智能發展的下一階段正從芯片轉向現實世界部署,人形機器人是最清晰的變現前沿;勞動力短缺與自動化需求所帶來的結構性順風正加速行業採用進程,並推動投資者將資金輪動至韓國、日本和中國的機器人相關企業。

預測大幅上修:產業規模化信號增強

Iris Zheng在報告中表示,人形機器人市場正從炒作階段過渡至早期規模化商業化階段,這一判斷直接驅動了本輪預測上修。德銀最新預測將2026年全球出貨量目標上調至接近5萬台,較此前2025年預測的1.75萬台增逾一倍;2030年出貨量目標進一步躍升至約70.05萬台;至2050年,市場規模遠期目標高達700萬台。

這一規模化進程背後,是人形機器人在家庭清潔、工廠貨物分揀、道路與空域導航乃至軍事用途等多元場景的持續滲透。Iris Zheng認爲,大型模型的能力正從桌面端、移動端向能夠在現實世界中獨立作業的實體機器延伸,物理人工智能的規模化階段已進入臨界窗口。

從區域格局來看,中國是此輪出貨增長的核心引擎。德銀預計中國2026年出貨量將翻倍至約4萬台,佔全球預測出貨總量的絕大部分。

Iris Zheng將這一增長歸因於三大因素:人形機器人價格持續下降令可及性顯著提升;頭部廠商採取激進的銷售策略積極搶佔市場份額;以及大批企業以IPO爲契機加速產能擴張。在此格局下,宇樹已脫穎而出,成爲當前行業頭部玩家。美國市場的出貨增長則預計相對溫和,將隨時間推移逐步推進。

高盛在其長期投資主題中亦持類似邏輯,認爲隨着結構性需求加速釋放,亞洲機器人相關標的在增長動能更強勁的背景下估值折價仍具吸引力,"這是在多年資本輪動進入機器人生態系統之前提前佈局的早週期機會"。目前,高盛亞洲人形機器人籃子(GSXACHUM)相對亞洲電力籃子(GSXAPOWG)的表現仍有較大追趕空間。

編輯/melody