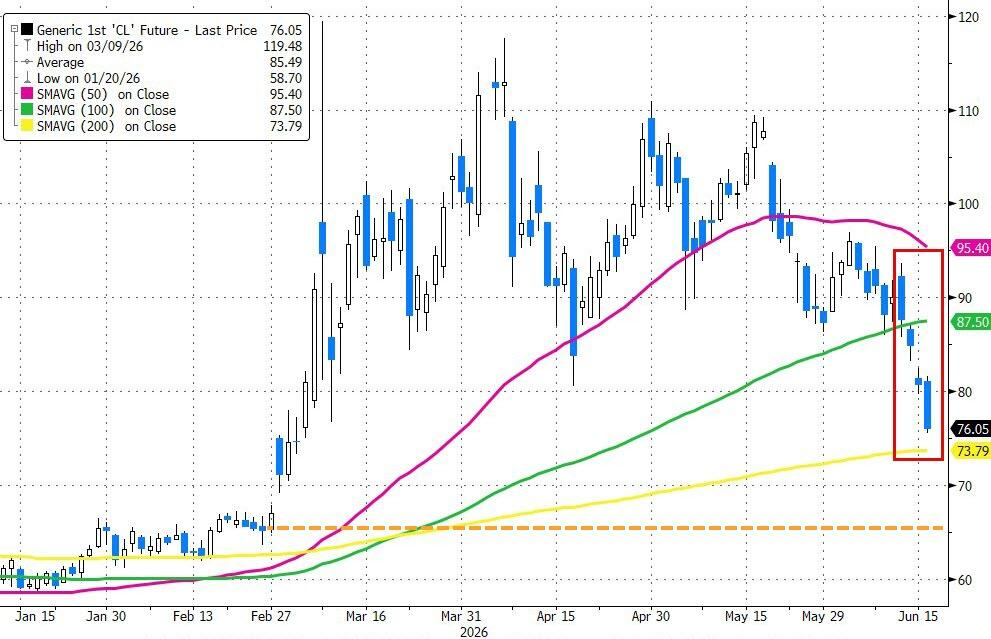

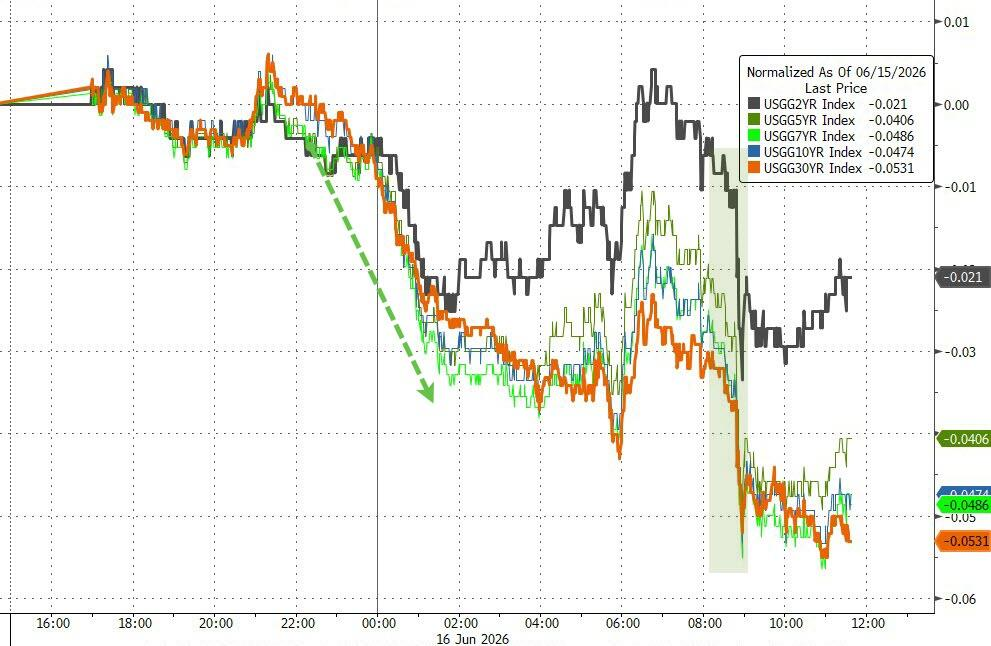

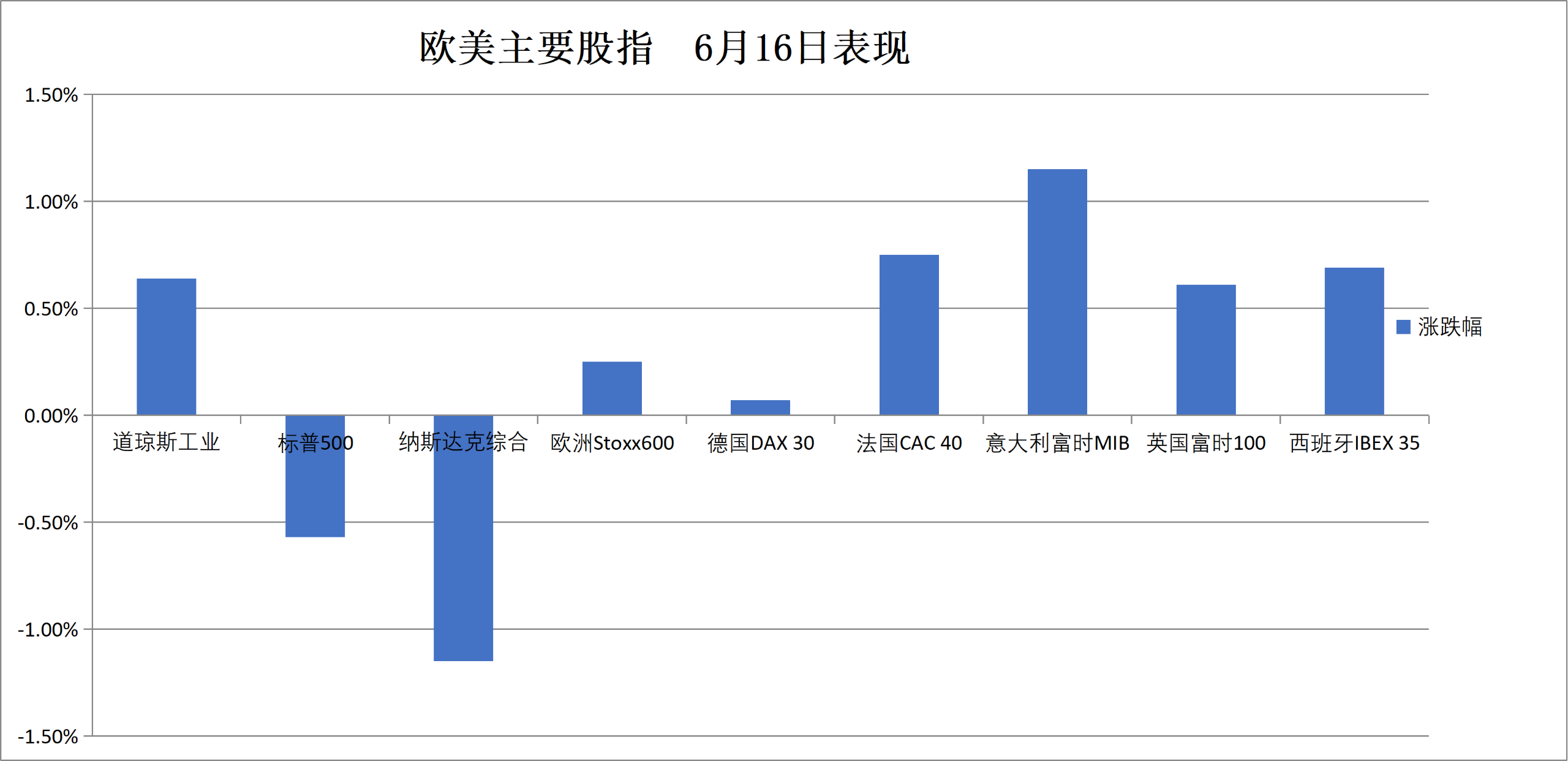

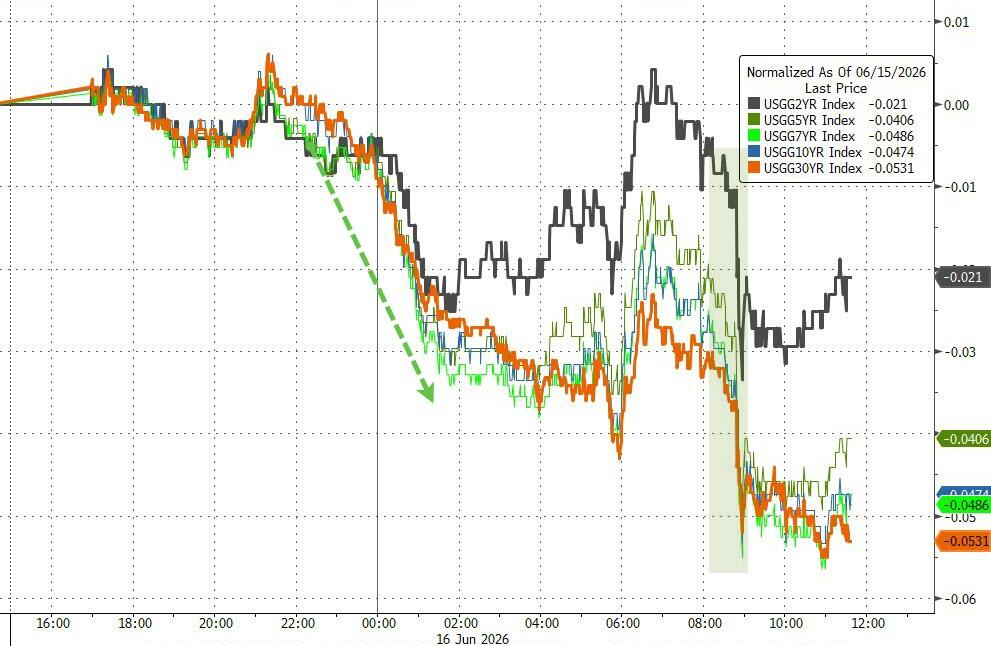

道瓊斯工業平均指數收漲0.64%,再創歷史新高,而納斯達克綜合指數跌1.15%,標普500指數跌0.57%。芯片股重挫,費城半導體指數單日下跌5.7%。美伊和平協議細節持續浮現,WTI原油期貨盤中跌破每桶75美元,創年內新低,帶動美債收益率下行,30年期收益率收於5%關口以下。

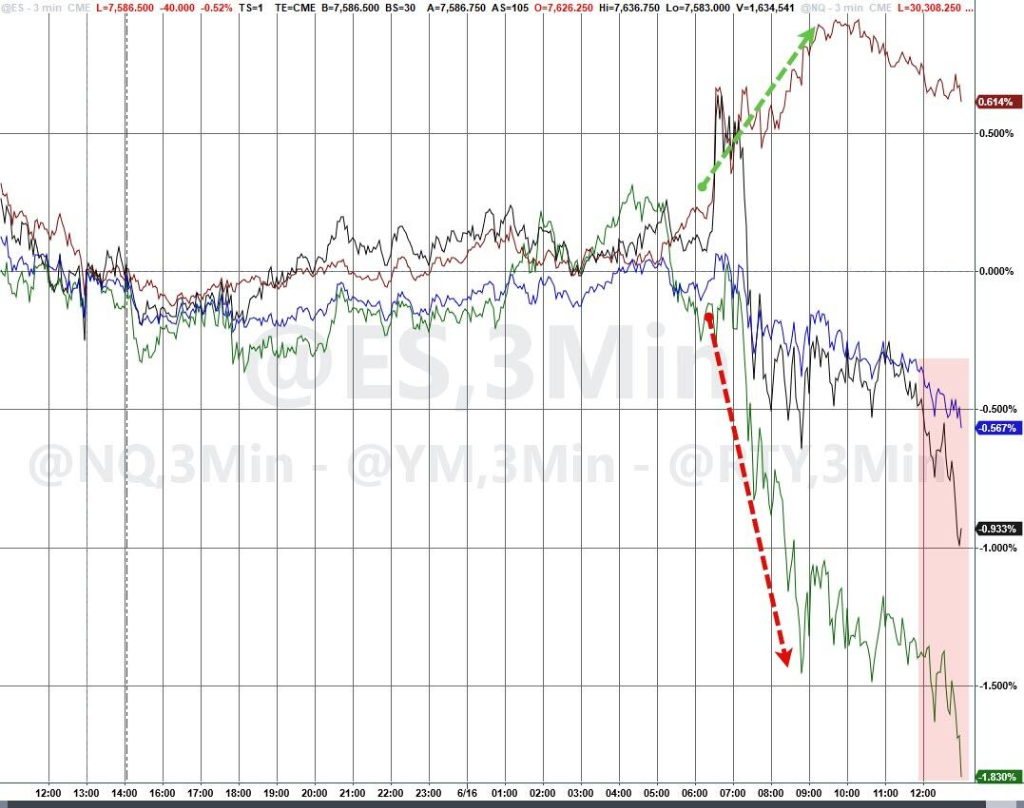

科技股拋壓加劇、原油價格深度回調、美債收益率走低,美股週二上演明顯分化行情,市場注意力已全面轉向聯儲局新任主席沃什次日亮相的首次議息會議。

道瓊斯工業平均指數收漲0.64%,再創歷史新高,而納指跌1.15%,標普500指數跌0.57%。

芯片股重挫, $費城半導體指數 (.SOX.US)$ 單日下跌5.7%。 $微軟 (MSFT.US)$ 宣佈取消一項與甲骨文合作的約30億美元雲容量租賃協議,進一步打壓科技板塊情緒。

芯片股重挫, $費城半導體指數 (.SOX.US)$ 單日下跌5.7%。 $微軟 (MSFT.US)$ 宣佈取消一項與甲骨文合作的約30億美元雲容量租賃協議,進一步打壓科技板塊情緒。

與此同時,美伊和平協議細節持續浮現,WTI原油期貨盤中跌破每桶75美元,創年內新低,帶動美債收益率下行,30年期收益率收於5%關口以下。

油價持續下挫,伊朗協議細節落地

伊朗強硬派人物Ghalibaf確認已實質簽署對美和平協議,霍爾木茲海峽重新開放的預期升溫。

法國埃維昂萊班舉行的G7峰會上,特朗普表示重申美伊已簽署協議、兩國關係已"正常化",計劃公佈協議文本並提交國會審議,預計第二階段談判將按時舉行。

他同時強調,船隻已開始通過霍爾木茲海峽,該航道將於19日前全面開放,並稱永久開放後通行將免費。

受此驅動,WTI原油從週末高點累計下跌約14%,較5月份高點已回落逾30%,收盤報每桶76.56美元,逼近200日均線(約73.79美元),距離戰前水平僅一步之遙。

實物市場方面,即期布倫特原油價也持續向戰前價格收攏,反映短期供應已然充裕。

高盛隨即下調預測,將2026年第四季度布倫特原油目標價下調至每桶80美元,並將2027年均價目標設定爲75美元,理由是中東供應恢復時間表預計將早於此前預期。零售端汽油價格有望隨之大幅下行。

科技股承壓,輪動持續深化

週二美股科技板塊成爲拋售的核心,納指下挫超1.5%,道指則繼續收創新高,這也是今年以來道指與納指之間第三大單日背離。

美股半導體、存儲及軟件子板塊遭到全面減倉,消息面上 $微軟 (MSFT.US)$ 放棄與 $甲骨文 (ORCL.US)$ 簽訂的約30億美元雲容量租賃協議,理由是安全顧慮。

值得注意的是,當天美股上漲的指數成分股多於下跌的,這進一步印證了股票市場領導者正擴大到AI領域之外的觀點。

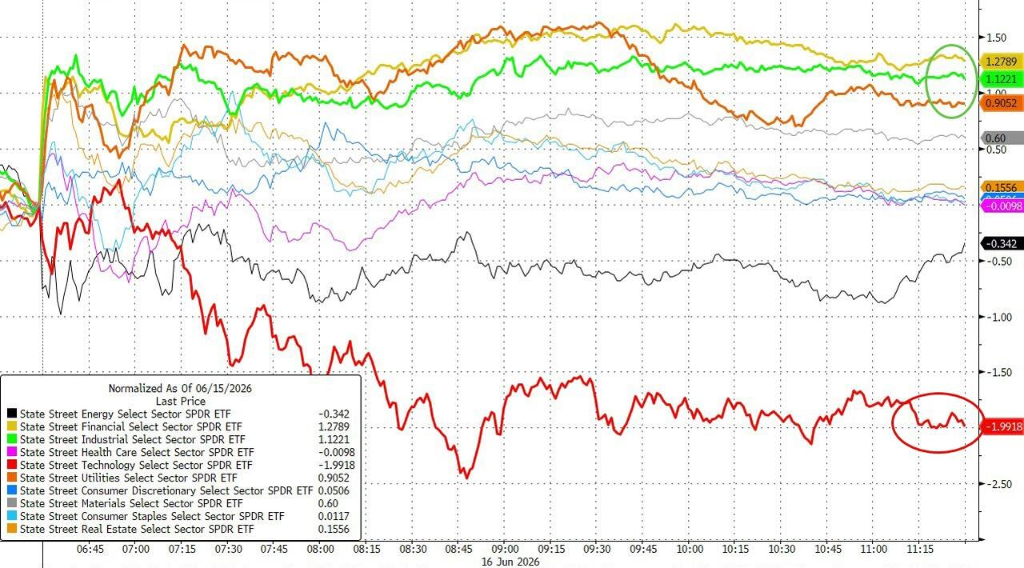

與此同時,金融股漲1.5%、工業股漲0.7%,防禦性板塊全面跑贏,進一步印證輪動而非系統性風險的市場判斷。

$SpaceX (SPCX.US)$ 成爲當日最活躍的期權標的,盤中市值一度突破3萬億美元,超越亞馬遜並短暫逼近微軟,收盤漲4.8%報201.80美元。

SpaceX股價較每股135美元的IPO發行價已上漲49%,顯示投資者需求持續旺盛,也緩解了市場對這宗創紀錄IPO規模過大、難以被市場消化的擔憂。該股表現爲人工智能競爭對手Anthropic PBC和OpenAI今年潛在的公開發行鋪平道路,這兩家公司的估值預計都在1萬億美元左右。

愛德華瓊斯高級全球投資策略師Angelo Kourkafas指出,可交易流通股僅佔約4.2%,股價大幅波動部分源於流通盤極爲有限。

富蘭克林鄧普頓Franklin Templeton投資解決方案高級副總裁Max Gokhman則警示,待鎖定期協議陸續到期、內部人士開始減持後,股價或將面臨更大下行壓力。

瑞銀交易員將當天行情定性爲"低流動性、碎片化"格局,強調這是"擁擠的AI/半導體持倉出現疲態跡象,而非系統性去槓桿"。

高盛交易台將當日活躍度評分定爲滿分10分中的4分,並指出全場賣盤淨偏斜達9%,多頭機構在信息技術和可選消費品方向賣出意願明顯,對沖基金賣盤偏斜高達17%。

債市走強,沃什"首秀"成最大變量

油價下跌與疲軟的新屋開工數據共同推動美債收益率回落,疊加20年期國債拍賣需求超預期,30年期美債收益率收於5%以下,創4月24日以來最低收盤價位;10年期美債收益率下行4個點子至4.44%。

TJM Institutional Services利率策略師David Robin表示,油價短期大幅下跌,但市場難以判斷其通脹含義,David Robin說:

短期效應與長期不確定影響孰輕孰重,答案的缺失正在制約油價對利率市場的傳導效果。

市場對聯儲局維持利率的預期已高度一致,但沃什的首次亮相被視爲更具實質意義的事件。據CME FedWatch工具,12月加息25個點子的概率約爲43%。

eToro分析師Bret Kenwell指出:

幾個月內,市場敘事已從'今年減息幾次'切換到'加息幾次',這是重大轉變,令沃什陷入兩難:他可以借油價回落表達耐心,但若通脹壓力整體方向出錯,他又不能顯得漫不經心。

彭博宏觀策略師Cameron Crise則關注沃什可能對貨幣政策溝通機制本身作出的調整,包括是否保留季度經濟預測(SEP)和"點陣圖"。

他特別提示,沃什是否會在此次點陣圖中提交自己的預測,將是第一個重要觀察信號。

道明證券策略師預計,本次會議將出現寬鬆偏向下降、通脹預測上調,以及2026年和2027年利率中位數均顯示無減息的結果,但預計沃什不會發出過於強硬的信號,以免損害其公信力。

彭博宏觀策略師Michael Ball總結認爲,隨着美伊協議降低即期地緣政治溫度,此次FOMC會議將決定當前漲勢能否進一步擴大參與面;若沃什傳遞出對政策耐心的信號,將機械性地壓低實際利率,實質上等同於政策偏寬鬆。

美元回落至接近昨日低點。

黃金價格小幅上漲,逼近昨日高點。

$比特幣 (BTC.CC)$ 價格回落至 6.6 萬美元以下。

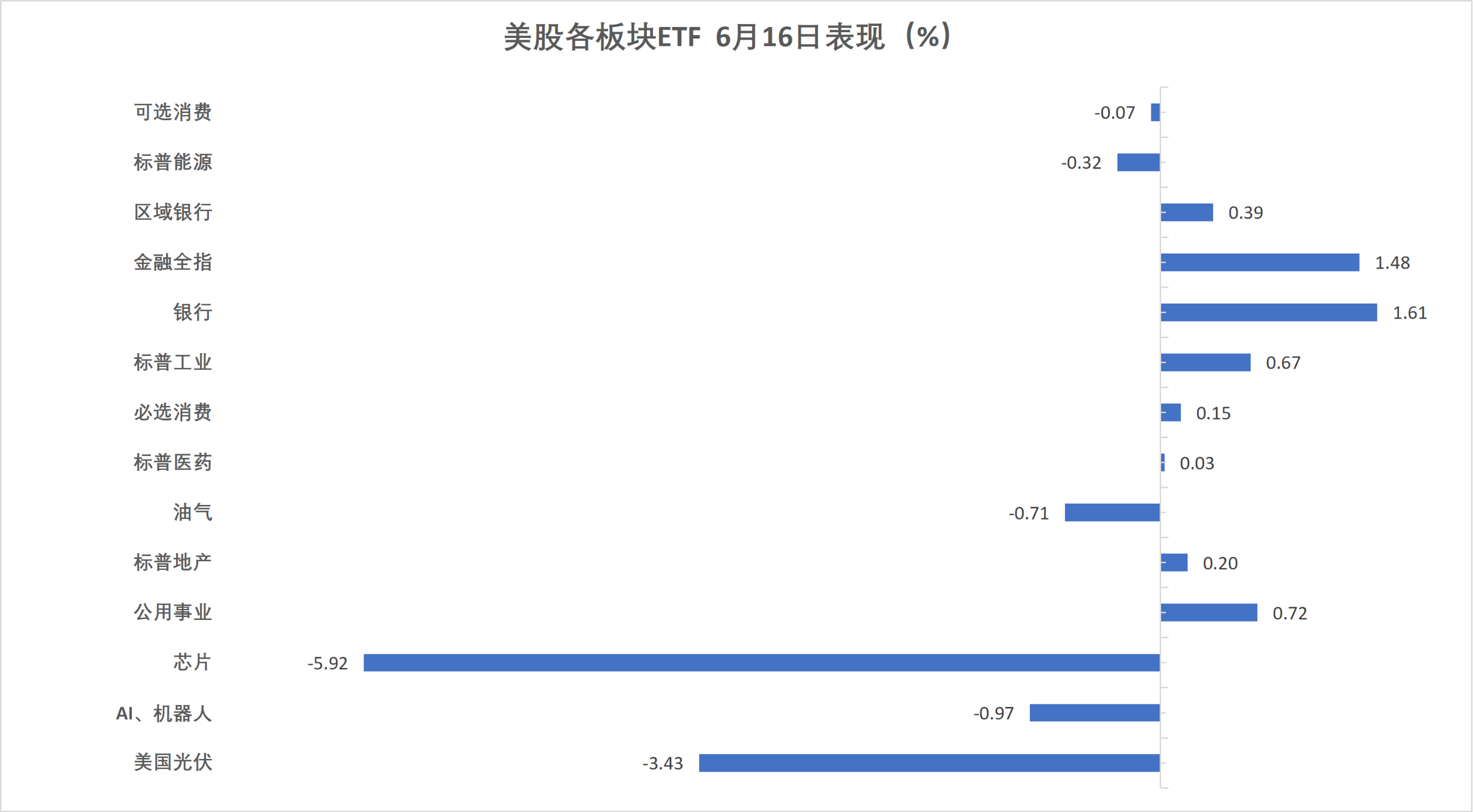

週二美股半導體ETF收跌4.8%,領跌美股行業ETF,標普金融板塊收漲將近1.5%。

美股基準股指:

標普500指數收跌42.94點,跌幅0.57%,報7511.35點。

道瓊斯工業平均指數收漲328.64點,漲幅0.64%,報51999.67點繼續創收盤歷史新高,最近四個交易日累計上漲4.17%。

納指收跌307.597點,跌幅1.15%,報26376.344點。納斯達克100指數收跌575.789點,跌幅1.89%,報29968.13點。

羅素2000指數收跌0.87%,報2939.195點。

恐慌指數VIX收漲1.30%,報16.41。

美股行業ETF:

半導體ETF收跌4.81%,科技行業ETF、全球科技股指數ETF至少跌2.65%,銀行業ETF則收漲0.57%,金融業ETF漲1.47%。

科技七巨頭:

萬得美國科技股七巨頭(Magnificent 7)指數跌0.37%。

$英偉達 (NVDA.US)$ 跌2.37%,特斯拉跌1.58%,微軟跌1.48%,亞馬遜跌0.01%, $蘋果 (AAPL.US)$ 漲0.95%, $谷歌-A (GOOGL.US)$ 漲1.06%,Meta漲1.13%。

芯片股:

$費城半導體指數 (.SOX.US)$ 收跌805.399點,跌幅5.71%,報5953.27點。

$台積電 (TSM.US)$ ADR跌3.51%, $美國超微公司 (AMD.US)$ 跌7.30%, $英特爾 (INTC.US)$ 跌超8%。

中概股:

納斯達克金龍中國指數收跌2.50%,報6192.86點,跌穿2025年4月8日收盤位6198.18點、逼近2024年9月23日收盤位5917.72點。

熱門中概股裏,日月光半導體跌4.5%,小馬智行、 $小鵬集團 (XPEV.US)$ 跌超4%,騰訊、美團、 $蔚來 (NIO.US)$ 、百度、網易跌超3%。

其他個股:

$Circle (CRCL.US)$ 跌4.34%。

歐元區藍籌股指漲超0.4%繼續創收盤歷史新高,裕信銀行漲約4.2%領跑。意大利銀行板塊收漲3%,與意大利股市、西班牙股市繼續創收盤歷史新高。

泛歐股指:

歐洲STOXX 600指數收漲0.25%,報636.00點,連續兩個交易日創收盤歷史新高。

歐元區STOXX 50指數收漲0.45%,報6257.42點,也再次創收盤歷史新高。

各國股指:

德國DAX 30指數收漲0.07%,報24910.41點。

法國CAC 40指數收漲0.75%,報8447.27點。

英國富時100指數收漲0.61%,報10494.21點。

板塊和個股:

歐元區藍籌股中,裕信銀行收漲4.17%,Adyen漲3.66%,意大利聯合聖保羅銀行漲2.91%表現第三,西班牙對外銀行漲2.43%、愛馬仕漲2.19%。

歐洲STOXX 600指數的所有成分股中,Allegro.eu SA收漲7.78%,基伊埃集團漲5.08%,搏力謀控股漲4.27%,裕信銀行漲幅第四大,Camurus股份跌6.39%跌幅第三大。

長端美債價格漲幅突出,兩年期實際收益率漲超6.6個點子。歐元區主權債普遍走低,10年期意債收益率跌超4個點子。

美債:

紐約尾盤,美國10年期國債收益率跌5.13個點子,報4.4217%。

兩年期美債收益率跌2.31個點子,報4.0432%;30年期美債收益率跌5.31個點子,報4.9274%。

歐債:

歐市尾盤,德國10年期國債收益率再次顯著走低,最終跌2.4個點子,報2.930%,日內交投於2.959%-2.920%區間。

英國10年期國債收益率跌2.4個點子,報4.788%。兩年期英債收益率漲1.1個點子,報4.184%。

法國、意大利、西班牙和希臘等四國10年期國債收益率至多跌4.1個點子。

彭博美元指數跌0.12%,報1204.72點,日內交投區間爲1207.31-1204.02點。

美元:

紐約尾盤,ICE美元指數跌0.09%,報99.543點,日內交投區間爲99.791-99.461點。

彭博美元指數跌0.12%,報1204.72點,日內交投區間爲1207.31-1204.02點。

非美貨幣:

紐約尾盤,歐元兌美元漲0.18%,報1.1612,英鎊兌美元漲0.13%,報1.3431,美元兌瑞郎跌0.17%,報0.7931。

商品貨幣對中,澳元兌美元大致持平、在澳洲聯儲宣佈按兵不動當天呈現出V形走勢,紐元兌美元漲0.26%,美元兌加元大致持平、整體呈現出M形走勢。

日元:

紐約尾盤,美元兌日元漲0.05%,報160.41日元,日內交投區間爲160.05-160.46日元。

歐元兌日元漲0.23%,報186.27日元;英鎊兌日元漲0.17%,報215.438日元。

離岸人民幣:

紐約尾盤,美元兌離岸人民幣報6.7566元,較週一紐約尾盤漲27點,日內整體交投於6.7635-6.7551元區間。

加密貨幣:

紐約尾盤,比特幣現貨價跌1%,以太坊跌1.14%。

中東Abu Dhabi Murban原油期貨跌6.94%,報71.87美元/桶,北京時間00:32曾跌至71.56美元,逼近2月25日報價70.21美元和2月18日報價69.42美元。

原油:

WTI 7月原油期貨收跌4.70美元,跌幅4.99%,報76.05美元/桶。

布倫特8月原油期貨收跌4.21美元,跌幅5.06%,報78.96美元/桶。

中東Abu Dhabi Murban原油期貨跌6.94%,報71.87美元/桶。

天然氣:

NYMEX 7月天然氣期貨收報3.2390美元/百萬英熱單位。

現貨黃金漲約0.5%,白銀持平,鉑金漲2%。

黃金:

紐約尾盤,現貨黃金漲0.48%,報4332.23美元/盎司。

COMEX黃金期貨漲0.08%,報4355.20美元/盎司。

白銀:

紐約尾盤,現貨白銀大致持平,報69.9850美元/盎司,日內交投區間爲69.0730-71.1951美元,21:00刷新日高。

COMEX白銀期貨大致持平,報70.160美元/盎司,21:00曾達到71.310美元。

其他金屬:

紐約尾盤,COMEX銅期貨跌0.11%,報6.5510美元/磅。

現貨鉑金漲2.02%,現貨鈀金漲0.75%。

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

編輯/stephen