招商證券指出,AI產業鏈正出現罕見價格分裂:上游存儲、光模塊、電力設備因供給緊張持續漲價,下游Token卻捲入降價潮。但價格越低、Token用量越大。市場交易重心正從資本開支擴張轉向算力變現驗證,2萬億算力基建落地中,國產芯片、電力與儲能或成最硬主線。

AI產業鏈的定價邏輯正在分裂。上游的存儲、CPU、光模塊在漲價,下游的Token價格在競爭式下跌——兩件事同時發生,且都有加速的跡象。

招商證券張夏在6月15日發佈的策略週報中寫道:「當前AI產業鏈正經歷一場罕見的結構性定價。上游算力資源價格因供給剛性約束持續通脹,下游Token消費價格因模型能力躍遷與市場競爭加劇持續通縮。」

這不是一個簡單的「AI還行不行」的問題。2023年至2025年,市場主要交易海外頭部大廠和國內企業資本開支擴張的確定性;進入2026年,尤其是6月以後,交易開始分化:上游硬件漲價還能支撐盈利預期,下游應用則被追問——Token降價之後,算力能不能變成穩定現金流和利潤。

這不是一個簡單的「AI還行不行」的問題。2023年至2025年,市場主要交易海外頭部大廠和國內企業資本開支擴張的確定性;進入2026年,尤其是6月以後,交易開始分化:上游硬件漲價還能支撐盈利預期,下游應用則被追問——Token降價之後,算力能不能變成穩定現金流和利潤。

問題在於,Token便宜了,用量會不會足夠多,多到足以抵消單價下跌?

上游:供給跟不上,漲價是必然

上游通脹的直接導火索,是一場原材料漲價潮。

六氟化鎢是典型案例。韓國供應商已通知三星、SK海力士,2026年度六氟化鎢合同價格上調70%-90%。此前4月,日本關東電化等核心供應商也發出供應中斷風險警告。財聯社相關信息顯示,中國99.999%純度六氟化鎢價格已至1670-1810元/kg,較去年同期523元/kg上漲232.7%。

電子布漲價也在推動上游行情。再往後看,存儲、CPU、光模塊等AI硬件也延續漲價趨勢。

漲價能被市場快速交易,是因爲它和EPS聯繫很直接。估值已經不低時,資金更願意追逐盈利上修;而漲價邏輯清楚、數據容易跟蹤,自然成爲資金篩選AI上游標的的入口。

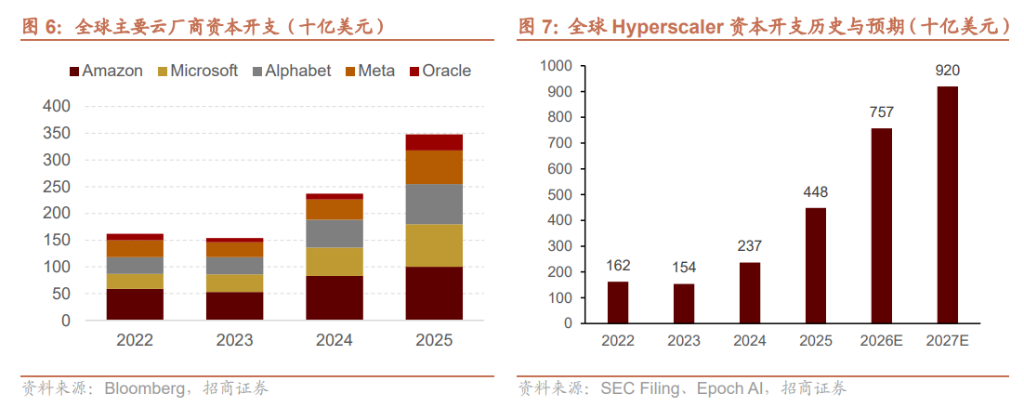

更中期的邏輯是供需錯配。雲廠商資本開支快速上行,帶來對GPU、存儲、光模塊、PCB、供配電等產品的持續需求。但上游擴產有周期,供給無法立刻跟上。

測算中的全球Hyperscaler資本開支從2022年的1620億美元、2023年的1540億美元,升至2025年的4480億美元,2026年預期爲7570億美元,2027年預期爲9200億美元。需求斜率太陡,上游價格就很難平穩。

三星和SK海力士在2026年4-5月業績及交流中都提到,AI驅動的存儲短缺將持續至2027年及以後,部分核心客戶已經提前鎖定2027年產能。

下游:價格跌了,但用量在爆炸

下游的Token價格確實在跌,而且跌得很快。

衡量全市場Token支出的Silicon Data LLM Token支出指數,自今年2月單邊上漲後,近期出現首次明顯回落——企業開始認爲主流大模型的token定價還會繼續下降,於是推遲採購。OpenAI正考慮大幅下調token收費,原因是要應對Anthropic的降價壓力;騰訊雲已宣佈部分模型輸入價格下調66.67%。

但與此同時,調用量在爆炸式增長。

經濟學裏有個「傑文斯悖論」——當某種資源效率提升、成本下降後,總需求往往不降反升,因爲使用門檻降低會催生出更多新場景。這個規律在煤炭、電力、通信帶寬上都發生過,現在輪到Token。

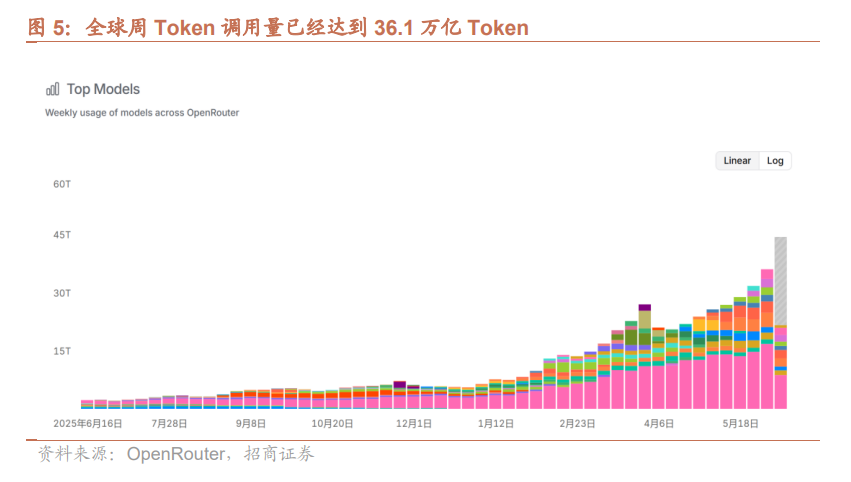

根據OpenRouter數據,截至2026年6月8日,全球周Token調用量已達36.1萬億,且仍在指數級增長。

國內的數字更直觀:生成式AI用戶數從2024年底的2.49億增長至2025年中的5.15億,增長約2倍;同期日均Token消費量則從約1000億增長至2026年一季度的1.4萬億億——增長約1400倍。用戶漲了2倍,消耗量漲了1400倍,說明驅動增長的主要不是新用戶,而是每個用戶調用深度的提升,以及Agent類應用的快速滲透。

中國廠商的低價策略在這場競爭裏收效顯著。全球調用量最多的模型是DeepSeek和騰訊混元,而非能力測評分數更高的海外旗艦。開源模型的Token調用權重到2025年後期已接近三分之一總使用量,大量開發者開始用DeepSeek、通義千問替代部分閉源API。

從投資角度看,決定AI產業收入空間的關鍵變量,不是單個Token的價格,而是Token總消費量的增速——只要後者持續高於前者下降的速度,產業整體收入規模就不會萎縮。

市場交易邏輯正在切換

2023-2025年,市場交易的是CAPEX擴張的確定性——只要大廠持續砸錢,上游硬件就有訂單。

進入2026年6月,這個邏輯開始分裂。上游繼續漲,下游開始卷,市場開始追問一個更難回答的問題:算力能否轉化爲可持續的現金流和利潤?

上週A股盤面對AI下游通縮給出了負面反饋。但從總量視角看,決定行業成長空間的關鍵不是單個Token價格,而是Token總消費量的增長速度。當需求增長持續快於價格下降速度,AI產業整體收入規模仍有望維持增長。

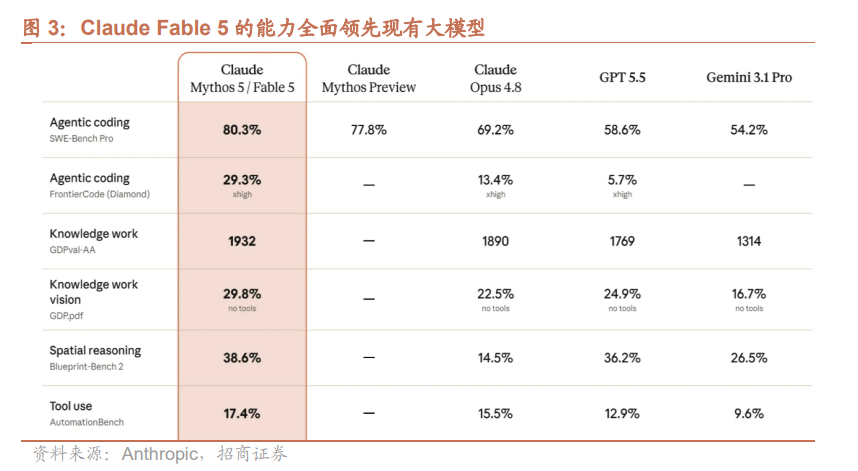

Anthropic 6月9日發佈的Claude Fable 5是一個典型案例,說明頂級AI公司的戰略重心正在發生變化。

Fable 5的能力已全面超越此前任何面向公衆開放的模型,且在任務越長、越複雜的情況下,領先幅度越大。但定價比此前的Mythos Preview低了不止一半——輸入10美元/百萬token,輸出50美元/百萬token。

這家公司沒有在能力最強的時候拿最高的價,反而在定價上更激進。原因很簡單:對於企業客戶來說,測評跑第一已經不是最重要的事,能不能大規模、低成本地部署,才是。

2萬億算力投資,錢流向哪裏

政策層面,2025年1月發佈的《國家數據基礎設施建設指引》明確了"十五五"期間的投入方向:據業界初步測算,數據基礎設施每年吸引直接投資約4000億元,帶動未來五年投資規模約2萬億元。與此同時,本輪算力基建要求至少80%的AI芯片來自華爲、寒武紀等國內供應商,英偉達和AMD被直接排除在外。

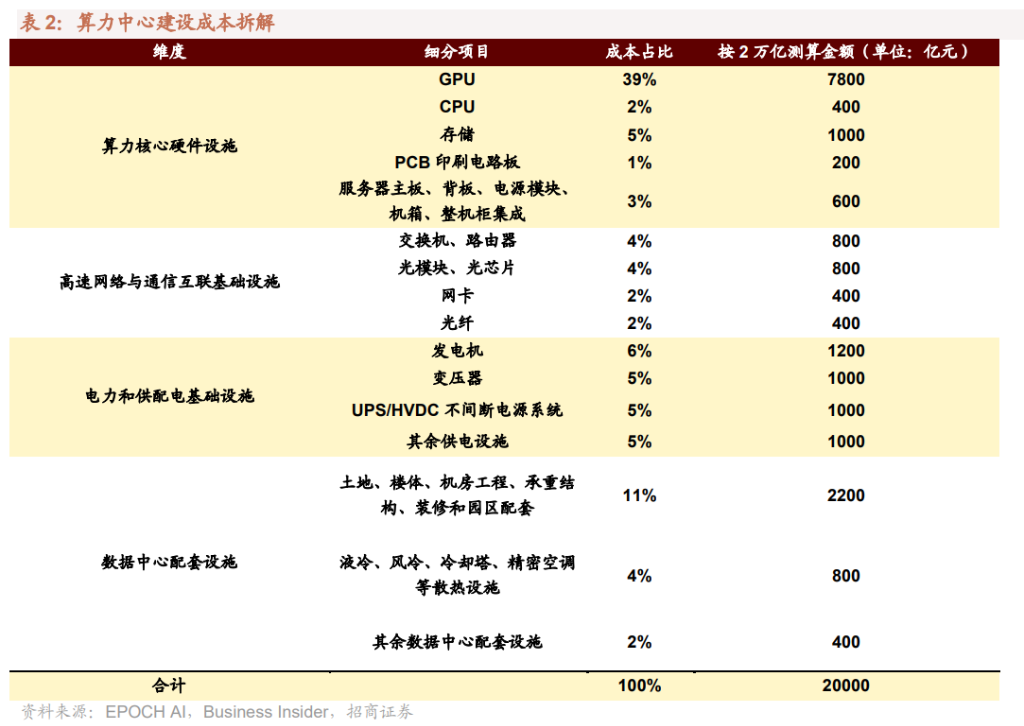

根據EPOCH AI測算,典型1GW AI數據中心前期資本支出約380億美元。按2萬億元總投資拆解,各環節受益規模如下:

GPU芯片:佔比39%,對應約7800億元——這是整個產業鏈彈性最大的部分

電力與供配電:佔比21%,約4200億元(發電機、變壓器、UPS各約1000-1200億元)

土地、樓體與機房工程:佔比11%,約2200億元

光模塊、交換機、散熱設施:各佔4%,各約800億元,合計佔比12%

按2萬億總投資測算,其中約7800億元流向國產算力芯片,攤分5年,每年拉動超1500億元的國產AI芯片需求。

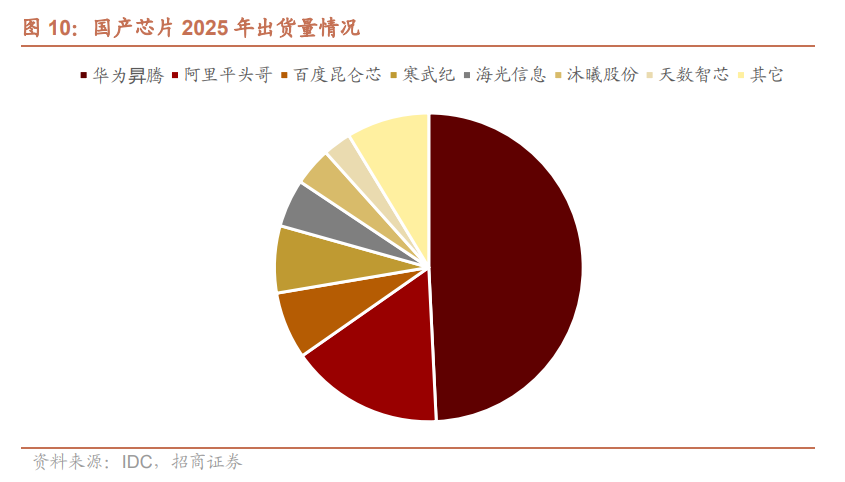

國產化進度比很多人預想的快。2025年國產芯片整體市佔率約41%,2026年上半年首次突破52%,已超過英偉達。華爲昇騰是最大贏家,2025年出貨81.2萬張,佔國產芯片總出貨量近一半;阿里平頭哥26.5萬張位居第二;百度崑崙芯和寒武紀各約11.6萬張。

2026年5月,中國信息安全測評中心首次將"人工智能訓練推理芯片"列爲單獨評測類別,昇騰310/910、寒武紀真武M530/M890等9款產品獲得I級認證,有效期三年。這一認證對政府、央國企、電信等採購場景具有直接的指引意義。

電力,被低估的受益方向

算力基建的2萬億投資中,約4200億元將帶動電力、散熱、網絡設備等配套建設。

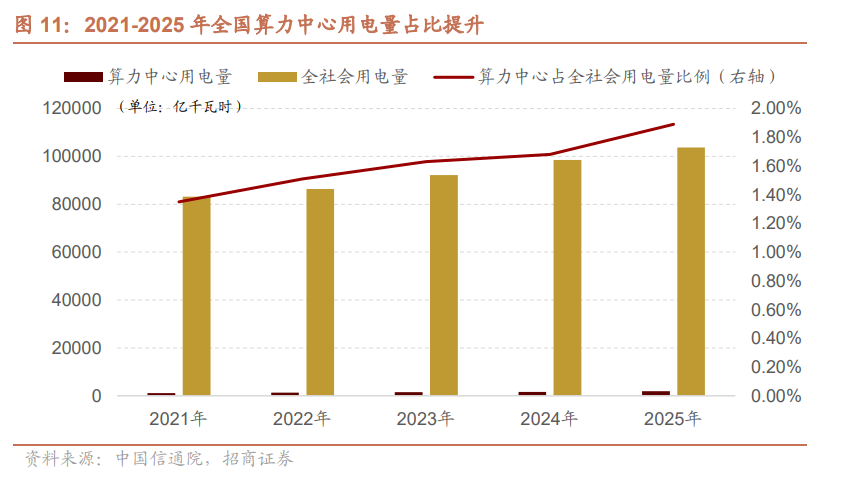

中國信通院數據顯示,2025年全國算力中心用電量已達1960億千瓦時,增速遠超全社會用電量均值。國家能源局預計,"十五五"期間全國算力用電量年均新增1000億千瓦時以上,到2030年預計達到8000億千瓦時,屆時將佔全社會用電量約6%。

"東數西算"和"算電協同"已明確爲國家政策方向。邏輯是這樣的:東部算力需求集中,西部風光水電豐富——算力向西遷移可以消納綠電,同時"西電東送"仍然需要高效的輸電設備。AI高密機櫃對供電穩定性要求極高,高效節能變壓器、高壓直流供電系統的需求由此被直接拉動。

儲能的邏輯也在改變。數據中心需要7×24小時不間斷供電,儲能既可以替代柴油發電機做應急備用,也可以作爲一路主供電源通過併網提供日常供電。截至2025年底,全國已建成投運新型儲能裝機達1.36億千瓦/3.51億千瓦時,較2024年底增長84%——AI基建正在成爲儲能新增需求的重要變量。

最後看三件事:價格、調用量、資本開支

這輪AI產業鏈分化,不適合只用「上游好、下游差」概括。

上游漲價要看能不能傳導到盈利。材料、存儲、光模塊、供配電設備漲價,短期更容易被市場交易,但也要看擴產後供需是否緩和。

下游Token降價要看調用量。只要Token總消費量增速快於價格下降,AI產業整體收入規模仍有機會增長。反過來,如果降價沒有換來足夠調用量,應用端壓力會更明顯。

算力基建要看CAPEX能不能落地。2萬億元數據基礎設施投資、國產AI芯片替代、電力和儲能配套,是這條鏈條裏最硬的抓手。