沃什執掌聯儲局後首次議息會議即將揭曉:利率按兵不動幾無懸念,但寬鬆偏向措辭料將退場、通脹預測面臨大幅上調、點陣圖初現加息預期——真正的懸念,全壓在沃什新聞發佈會的每一句措辭上。

凱文·沃什(Kevin Warsh)就任聯儲局主席以來的首次議息會議,將於凌晨02:00揭曉結果。利率按兵不動幾無懸念,但圍繞政策聲明措辭、經濟預測點陣圖及沃什新聞發佈會的信號解讀,市場分歧顯著——這場"首秀"的真實變量,遠比利率數字本身複雜。

在政策聲明層面,高盛、美銀證券和摩根士丹利均預計,聯儲局將刪除維持數月的"寬鬆偏向"措辭,標誌着委員會正式向市場傳遞減息與加息可能性已趨於對等。

與此同時,更新版經濟預測將顯示通脹預測大幅上調——高盛預計2026年核心PCE預測中值將從3月的2.7%上修至約3.3%——利率點陣圖中值料將從此前的"年內減息一次"轉爲"年內按兵不動",並將出現少量加息預期點位。美伊協議的推進令油價從高位大幅回落,一定程度上緩解了外部通脹壓力,但核心通脹的粘性依然制約着政策空間。

與此同時,更新版經濟預測將顯示通脹預測大幅上調——高盛預計2026年核心PCE預測中值將從3月的2.7%上修至約3.3%——利率點陣圖中值料將從此前的"年內減息一次"轉爲"年內按兵不動",並將出現少量加息預期點位。美伊協議的推進令油價從高位大幅回落,一定程度上緩解了外部通脹壓力,但核心通脹的粘性依然制約着政策空間。

全場焦點將落在沃什的新聞發佈會上。美銀證券指出,若他將近期通脹定性爲供給側一次性衝擊、並強調AI驅動的通脹下行前景,長端利率將面臨拋壓;若他明確爲加息路徑背書,則2年期SOFR可能上行約15個點子,美元將獲得方向性支撐。高盛將本次發佈會定性爲"相同利率決定下截然不同結果路徑"的選擇節點,利率、外匯、股票、黃金各資產類別均已佈局相應事件對沖。

此前特朗普因期待減息而欽點沃什出掌聯儲局,但沃什接手的委員會已悄然向鷹派急速轉向。通脹高企、就業走強,多名官員已公開表示加息應保留爲選項。他的首秀,將在矛盾的數據、分裂的預期與本人有意保留的政策模糊性之間展開。

利率決定:按兵不動,但不等於無事發生

本次會議維持利率3.50%至3.75%區間不變,幾乎是市場共識。

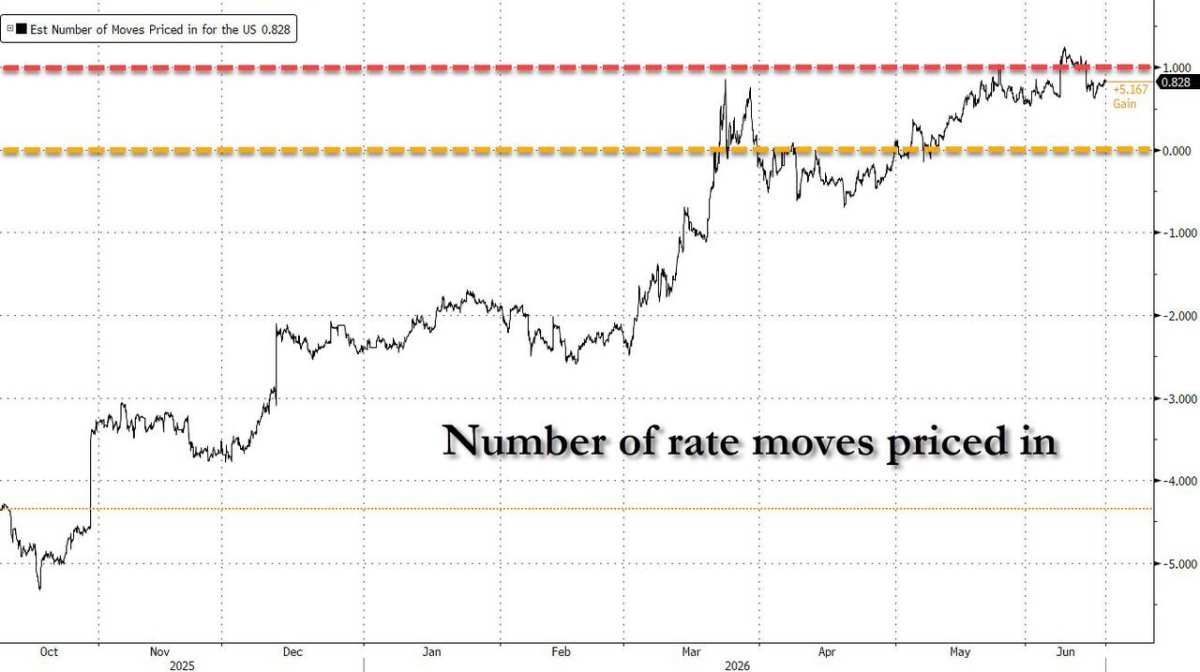

據路透社對102位經濟學家的調查,72位受訪者預計利率將維持至2026年底。貨幣市場方面,受美伊衝突推高油價影響,市場一度完全定價年內加息;隨着美伊協議談判取得進展、油價從高點大幅回落,加息預期有所收窄,目前對年底前累計緊縮幅度的定價約爲18個點子,隱含一次25點子加息的概率約爲72%。

投票結果預計將爲一致通過。美銀證券認爲,鷹派委員對刪除寬鬆偏向應感滿意,而此前唯一支持減息的異見票來源——前理事Stephen Miran——已離任由沃什接替。沃什雖整體偏鴿,但美銀證券明確表示,他不會在首次會議上主張減息。

聲明措辭:寬鬆偏向退場,政策天平重回中性

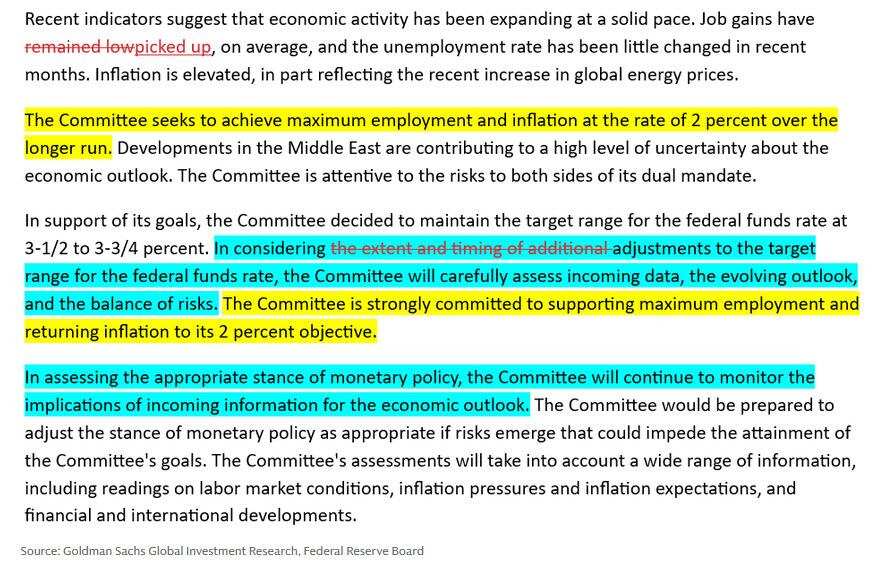

聲明措辭的調整,是本次會議最確定的變化,也是委員會態度轉變的最直接信號。現行措辭"在考慮對聯邦基金利率目標區間進一步調整的幅度與時機時……",長期被解讀爲暗示下一步更可能是減息。

4月會議上,Kashkari、Hammack和Logan三位投票委員已就刪除寬鬆偏向提出異議。

此後,理事Christopher Waller的表態成爲關鍵轉折點。這位此前被視爲委員會領軍鴿派的官員,在5月公開表示:"基於近期數據,我支持刪除寬鬆偏向,以明確減息並不比加息更爲可能。"高盛認爲Waller的表態代表了鴿派陣營的集體轉向。

在具體措辭修改方式上,各機構預期有所分歧。

美銀美林預計委員會或將刪去"additional"(額外)一詞,或進一步刪去"extent and timing"(幅度與時機),代之以更中性的"any adjustments"(任何調整);沃什甚至可能推動將整段前瞻指引刪除,這與他長期批評前瞻指引的立場相符。高盛亦預計將刪除相關表述,並指出聲明有進一步縮短與簡化的空間,因部分段落內容存在重疊。

勞動力市場描述預計同步升級。美銀美林預計現行措辭"就業增長依然低迷"將被修改,以反映近期連續數月強勁的非農就業報告,參考表述或改爲"就業增長有所回升,近月失業率基本保持穩定"。

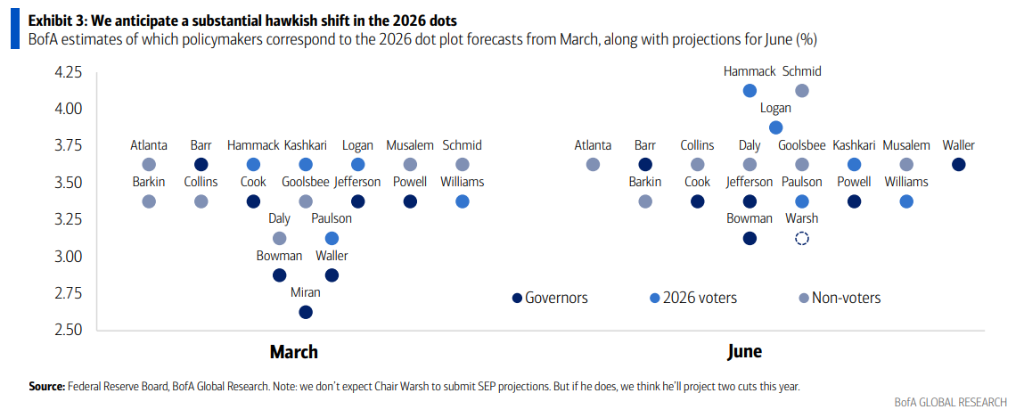

點陣圖:通脹大幅上調,加息預期初現

本次更新版SEP料將呈現本輪貨幣政策週期內最明顯的鷹派轉向。

在宏觀預測層面,高盛預計2026年PCE通脹中值將從3月的2.7%大幅上調至約3.9%,核心PCE從2.7%上調至約3.3%,主要反映伊朗衝突引發的能源衝擊及AI相關內存價格上漲的疊加影響。GDP增長預測預計從2.4%下修至約2.2%,失業率預測則小幅下修至4.3%。

在利率點陣圖方面,高盛預計2026年利率中值將維持在3.625%,但約有4至5個點位將集中在3.875%,意味着少數官員已將加息納入今年的基準預測。美銀證券指出,其基準情景是Hammack、Logan和Schmid三人提交加息預測,Kashkari、Musalem等人也存在跟隨可能。高盛策略師Rich Chambers表示,"年末核心PCE預測約爲3.4%,市場定價將保持在3.875%附近,即便和平協議落地,加息溢價也將延續。"

一個關鍵變量,是沃什本人是否參與SEP。美銀證券和德意志銀行均預計他將不提交預測,理由一是就任時間尚短,更根本的原因是其對前瞻指引工具的系統性質疑。若沃什缺席點陣圖,將隱性地向鷹派方向移動中值,因爲其潛在的低利率預測點位將從計算中消失。

高盛基準預測顯示,聯儲局的最終兩次減息將分別在2027年6月和12月落地。但高盛同時指出,"利率長期不變"的平坦路徑已是概率接近基準情景的替代選項,整體概率加權的利率預測仍比市場定價更爲偏鴿,主要反映高盛對加息情景較低的概率判斷。

新聞發佈會:沃什政策風格將首次登臺

沃什的首次會後新聞發佈會,是本次會議最核心的市場風險點。他將如何在鷹派委員會與個人鴿派傾向之間尋求平衡,將爲市場提供評估其政策框架的第一手素材。

從公開立場來看,沃什在國會確認聽證期間多次強調反對過度前瞻指引,主張縮減資產負債表、回歸以利率爲核心的政策工具。他傾向於以達拉斯聯儲均值(目前約爲2.35%)作爲通脹參考指標,認爲該指標比核心PCE更能準確反映潛在通脹壓力,並對現行通脹測量體系的準確性提出質疑。他還任命了保守派政策分析人士Paul Winfree和Daniel Hall擔任顧問。

美銀證券的基準預期是,沃什將在發佈會上釋放溫和鴿派信號:將伊朗衝突定性爲不會實質性改變通脹基本面的一次性能源衝擊;強調AI驅動生產率提升的反通脹潛力;重申貨幣政策應保持前瞻性,不被單月能源價格波動所左右。但美銀證券同時明確,近期數據尚不足以支持主張近期減息,沃什將強調耐心、爲年內晚些時候的寬鬆保留空間。

高盛交易台的整體預期是,沃什將承認通脹高於目標、勞動力市場趨於穩固,但不會就未來收緊路徑給出明確方向,而是表達"中性立場、隨時可雙向應對"——這一表述有助於他凝聚委員會內部不同意見,避免在首次會議上引發不必要的市場波動。

美銀證券還指出,沃什可能宣佈將會後新聞發佈會從每次會議後改爲每季度一次,這一變化本身將構成溝通機制改革的重要信號。高盛則表示,不預期沃什在本次會議觸及縮小FOMC規模、資產負債表削減或正式取消前瞻指引等議題。

經濟背景:通脹粘性與就業韌性並存

在本次會議前,經濟數據呈現"就業偏強、通脹偏粘"的格局,爲委員會政策討論定下了基調。

就業方面,5月非農就業報告錄得第三個連續月度強勁增長,三個月均值約爲18.8萬人。高盛預計,即便經濟增長低於潛在水平、油價對消費形成一定拖累,失業率也僅將小幅升至4.4%,整體勞動力市場仍處於穩健軌道。

通脹方面,能源衝擊推升了整體通脹,高盛預計全年PCE通脹將超過4%、核心PCE全年高於3%。隨着美伊協議推進和油價回落,部分經濟學家認爲5月可能成爲整體通脹的峰值月份,但前提是霍爾木茲海峽順利恢復通航。高盛認爲,關稅、能源價格及AI相關內存價格上漲對核心PCE的疊加影響已過最極端階段,年內月環比漲幅有望逐步下降;但通脹在可預見的未來仍將持續高於聯儲局2%的目標。

高盛指出,良好的勞動力市場數據使委員會得以將注意力集中於通脹形勢是否已惡化至需要加息的程度。核心通脹預期指數的錨定情況,以及通脹高企的廣度數據,將是委員會未來政策判斷的關鍵觀察維度。

市場影響:利率、外匯與股票的分化應對

各資產類別對本次FOMC會議已形成各自的應對框架。

利率市場方面,美銀證券認爲,沃什表態中性偏鴿的基準情景對數據敏感型立場而言解讀偏鷹,建議投資者做多2年期美國國債收益率(當前約4.07%,目標4.25%),並維持2至10年期曲線平坦化交易。高盛策略師Josh Schiffrin表示,前端利率大幅走低的空間有限,需要看到勞動力市場明顯走弱,市場預期才能從加息轉向減息。

外匯市場方面,美銀證券指出,聲明與SEP的鷹派調整已基本被市場消化,最大的美元上行風險來自沃什發佈會超預期偏鷹;若他以美伊協議爲由淡化近期通脹,美元面臨階段性回調壓力。高盛外匯期權策略師Harriet Bull指出,當前G10貨幣期權定價的會議缺口約爲45至55個點子,處於近一年來的偏高區間,但隨着風險情緒改善基礎波動率有所下行,從風險收益角度看,持有會議前後的期權波動率多頭仍具吸引力。

股票市場方面,高盛衍生品策略師Cindy Lu指出,本次事件風險雙向存在:若沃什立場偏鴿或中性,有望延續近期股市反彈;若他明確偏鷹,將構成對風險資產頭寸的主要威脅。鑑於VIX到期疊加前端引伸波幅處於近期低位,通過事件前後期權持有gamma多頭,性價比相對突出。

黃金市場方面,高盛數據顯示,CTA、ETF及期貨市場目前均已轉爲黃金淨空頭,GLD認購偏斜降至十年低點,認沽偏斜升至歷史高位。高盛認爲,若聯儲局釋放中性或鴿派信號、伊朗協議順利落地,黃金存在空頭出清後的階段性反彈機會,建議通過風險逆轉策略佈局上行風險。

伊朗協議:沃什的"緩衝墊"與最大尾部風險

美伊局勢緩和,是此次會議最關鍵的宏觀背景變量。

在衝突高峰期,能源價格飆升一度推動市場完全定價年內加息;隨着和談框架成形,布倫特原油已較峰值大幅回落至82美元附近——爲逾三個月新低。目前市場對年內加息的定價已收窄至約18個點子,協議正式簽署預計於本週五完成。

高盛指出,從歷史經驗看,聯儲局對油價衝擊的貨幣政策反應通常較爲剋制。高油價與鷹派講話之間的相關性偏低,且當前工資通脹依然溫和,勞動力市場並未出現過熱跡象,這從根本上削弱了激進加息的依據。高盛預計,油價及AI相關內存價格對月度通脹的極端拉升效應已基本渡過,年內餘下時間將逐步消退。

高盛全球新興市場及G10現貨外匯交易主管Alan Stewart指出,這爲沃什將近期通脹衝擊定性爲暫時性的供給側事件提供了充分論據,從而爲"觀望"立場提供政治上和邏輯上的雙重支撐。然而他同時警告,若協議進程出現波折,或霍爾木茲海峽恢復通行不如預期,"前期降溫的加息預期可能迅速反彈"。

在高盛基準預測下,聯儲局將在整個2026年維持利率不變,最終兩次減息推遲至2027年6月與12月。高盛的概率加權聯儲路徑仍明顯較當前市場定價更鴿,主要原因在於其對加息情景的懷疑。高盛報告直言:"特朗普任命沃什是爲了減息,而非加息,沃什自己也清楚這一點。"這並不意味着他將在首次會議上貿然行動,但反映出其對加息同樣持審慎態度。沃什的首秀,最可能的結果是"無炸彈"——但錯誤的措辭,隨時可能點燃引信。

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

編輯/joryn