美銀認爲,算力競賽正演變爲電力之爭,中國數據中心用電將暴增。高端銅箔、低Dk玻纖、變壓器及燃氣輪機等傳統材料與電力裝備全面切入AI價值鏈;同時,液冷滲透率將由30%飆升至70%,催生龐大結構性投資機遇。

美銀證券在最新AI基礎設施研究報告中,將中國AI數據中心(AIDC)資本支出預測大幅上調至2030年的3270億美元,並系統梳理了銅、PCB材料、光纖、變壓器等傳統行業切入AI價值鏈的結構性投資機遇,相關股票獲得一系列買入評級。

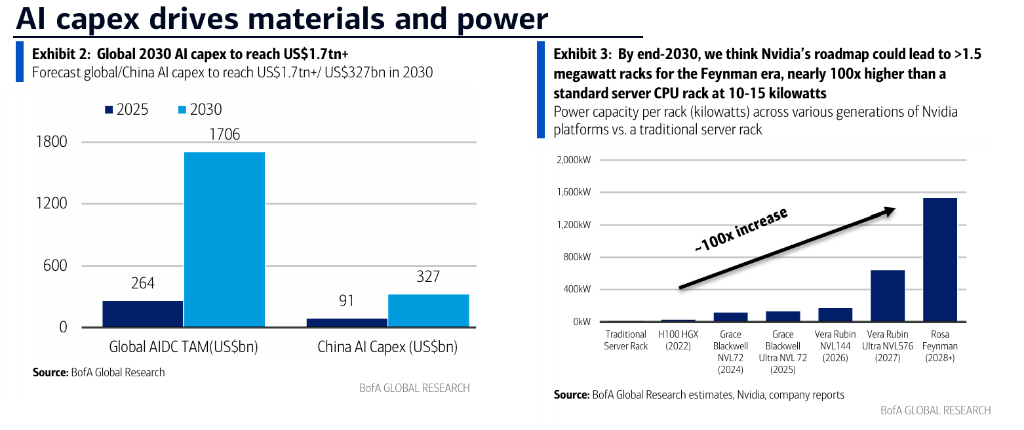

據報道,中國未來五年AIDC資本支出可能達約2萬億元人民幣。據追風交易台消息,美銀預計中國AI資本支出將從2026年約1400億美元增長至2030年的3270億美元,複合增長率24%,屆時約佔全球AI資本支出的20%。與此同時,美銀全球團隊同步將2030年全球AI資本支出預測上調至1.7萬億美元以上,較2025年的2600億美元大幅躍升。

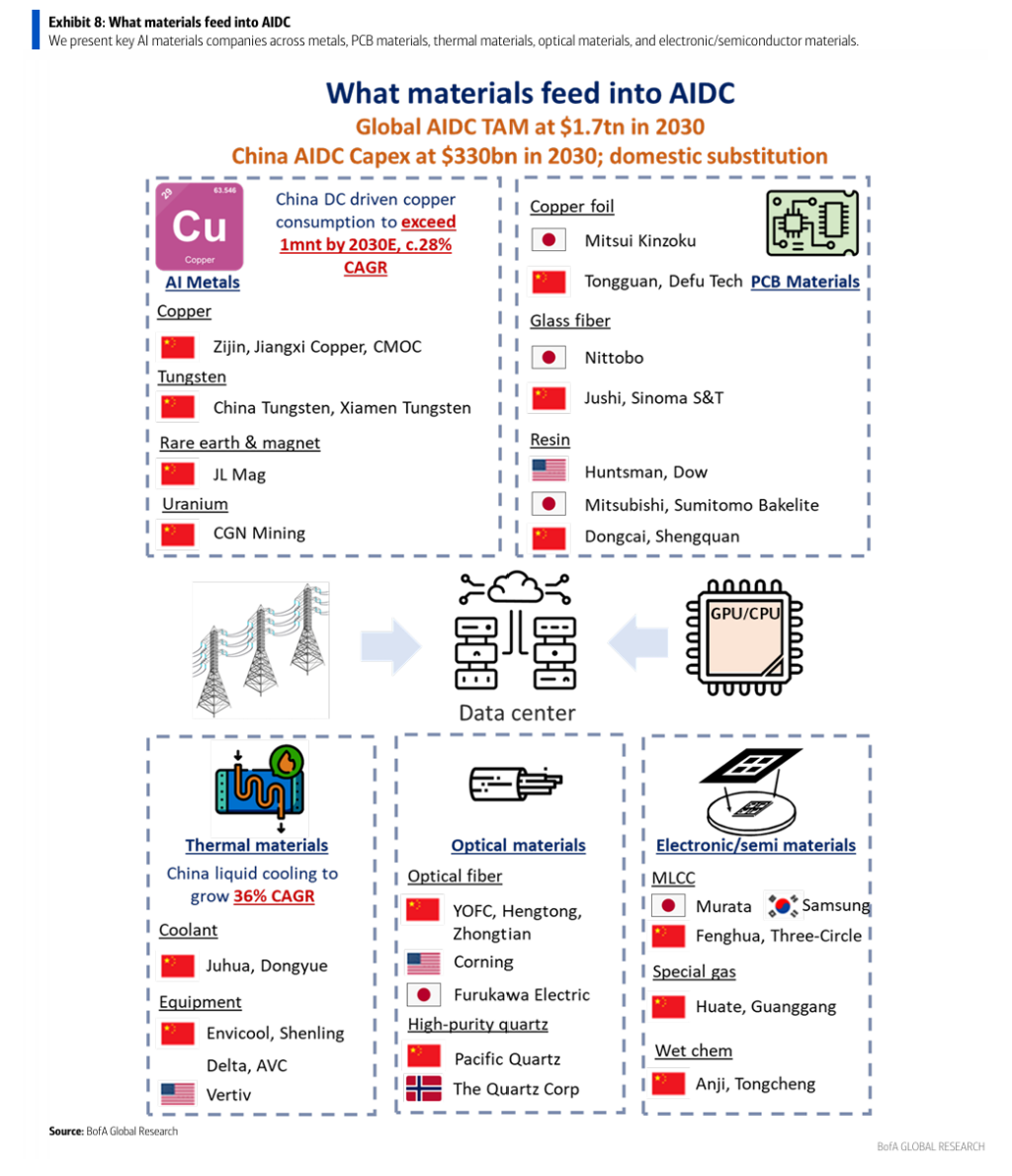

報告圍繞兩條主線展開。第一條是AI材料,涵蓋銅、PCB材料(銅箔與玻璃纖維)、光纖、磁材/鎢/鈾五大品類,多個高端子品類正面臨結構性供給短缺,價格上行動能充足。第二條是AI供電,包括變壓器、燃氣輪機、柴油發動機、儲能系統及電源供應五大機遇,中國憑藉電力成本、電網條件及裝備產業鏈優勢,有望在全球AIDC建設浪潮中實現深度受益和出口份額提升。

報告圍繞兩條主線展開。第一條是AI材料,涵蓋銅、PCB材料(銅箔與玻璃纖維)、光纖、磁材/鎢/鈾五大品類,多個高端子品類正面臨結構性供給短缺,價格上行動能充足。第二條是AI供電,包括變壓器、燃氣輪機、柴油發動機、儲能系統及電源供應五大機遇,中國憑藉電力成本、電網條件及裝備產業鏈優勢,有望在全球AIDC建設浪潮中實現深度受益和出口份額提升。

上述判斷的核心邏輯在於,AI算力競賽正日益演變爲電力基礎設施的競賽——全球數據中心裝機容量預計從當前約100GW擴張至2030年近300GW,單機架功率密度從傳統服務器的10至15千瓦,沿Nvidia平台路線圖躍升至當前的100至120千瓦,並有望在下一代系統中突破1兆瓦,由此帶動上游材料與電力設備需求進入結構性上升通道。

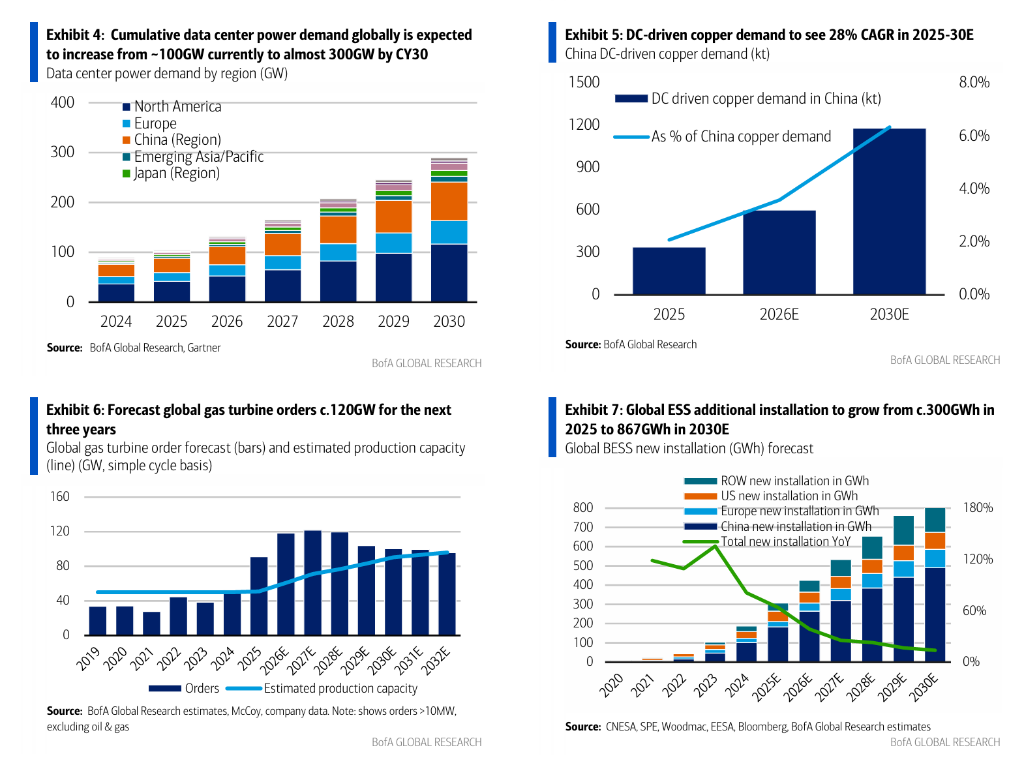

電力需求:中國2030年數據中心用電將達318太瓦時

根據國際能源署(IEA)數據,2025年全球數據中心用電量接近500太瓦時,約佔全球總用電量的1.6%。美銀據此估計,該數字將以22%的複合增長率擴張,至2030年達到1208太瓦時(約佔全球用電量的3.7%)。

在中國,數據中心裝機容量預計從2025年的29GW擴張至2030年的77GW,對應用電量從121太瓦時升至318太瓦時,約佔全國用電量的2.5%。美銀同時指出,由於芯片限制導致部分互聯網企業轉向東南亞佈局算力,中國國內數據中心實際耗電量可能低於AI需求的真實增速。

驅動電力需求大幅攀升的三重因素分別爲:AIDC工作負載的快速增長;GPU取代CPU帶來的單芯片耗電量上升;以及機架功率密度從10至15千瓦躍升至100至120千瓦甚至更高所需的系統級功耗大幅擴張。

AI材料:五大品類結構性供給偏緊

銅方面,美銀預計中國數據中心相關銅需求將從2025年的341千噸增長至2030年的1190千噸,複合增長率達28%,屆時佔中國銅總需求比例從2.1%升至6.4%。需求增量主要來自數據中心運營(650千噸)、電網擴容(504千噸)及電站建設(36千噸)。針對市場關於"光纖替代銅"的擔憂,美銀認爲銅在電力傳輸、短距離互聯及服務器內部連接中的地位難以撼動,疊加全球銅供給預計將在2026至2027年出現491至754千噸的缺口,銅價支撐邏輯依然穩固。

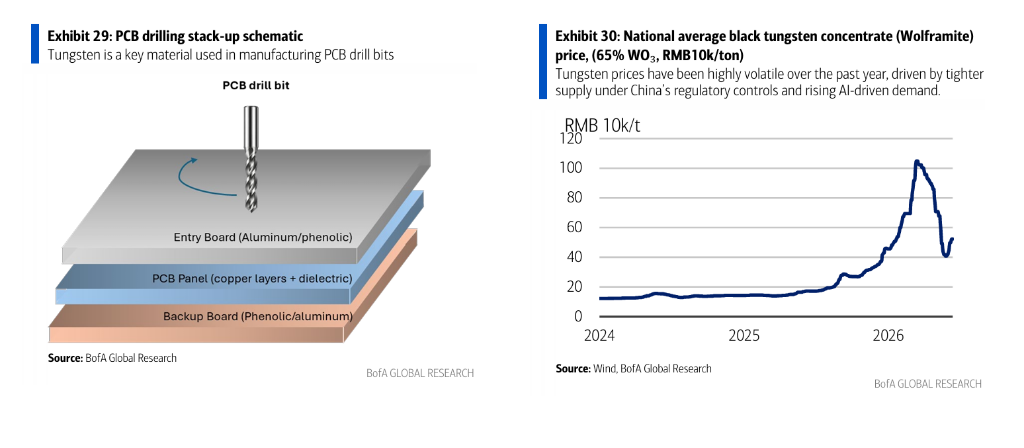

PCB材料方面,低端銅箔產能結構性過剩,但AI服務器拉動PCB層數增加、高頻信號傳輸規格提升,帶動高端銅箔需求急劇擴張。產能轉換壁壘高、設備瓶頸及客戶認證週期通常超過一年,使得供需缺口短期難以彌合,高端產品價格與利潤率有望持續受到支撐。

高端電子玻璃纖維(低Dk/低CTE特種紗線)供給歷來由Nittobo(3110 JP)等少數日本廠商主導,但中國廠商經多年研發已逐步實現突破。目前國內共有五家合格供應商,中材科技旗下泰山玻璃纖維處於領先位置。美銀給予中材科技買入評級,預計其特種玻纖產能將從當前2400萬米擴張至2027年的9400萬米。

光纖需求正從傳統電信加速向AIDC遷移。整體產能雖屬充足,但高端光纖的關鍵上游原材料——預製棒的產能擴張週期長、技術壁壘高,形成結構性供給瓶頸,對光纖價格形成支撐。美銀給予江蘇中天科技買入評級,預計其2026至2027年每股盈利複合增長率約達75%。

磁材、鎢及鈾方面,高性能釹鐵硼永磁體(NdFeB)受益於AIDC液冷系統與人形機器人需求的雙重驅動,保持結構性偏緊。鎢因PCB高密度鑽孔需求擴張進入AI價值鏈,中國資源管控使供給保持剛性。鈾被視爲AI算力時代可擴展、零碳、穩定基荷電力的核心戰略資源,美銀全球大宗商品團隊預測2026/27年鈾價將同比分別上漲47%/29%,背後是每年2%至7%的結構性供給缺口與約4%的需求複合增長率。

AI供電:中國具備獨特競爭優勢

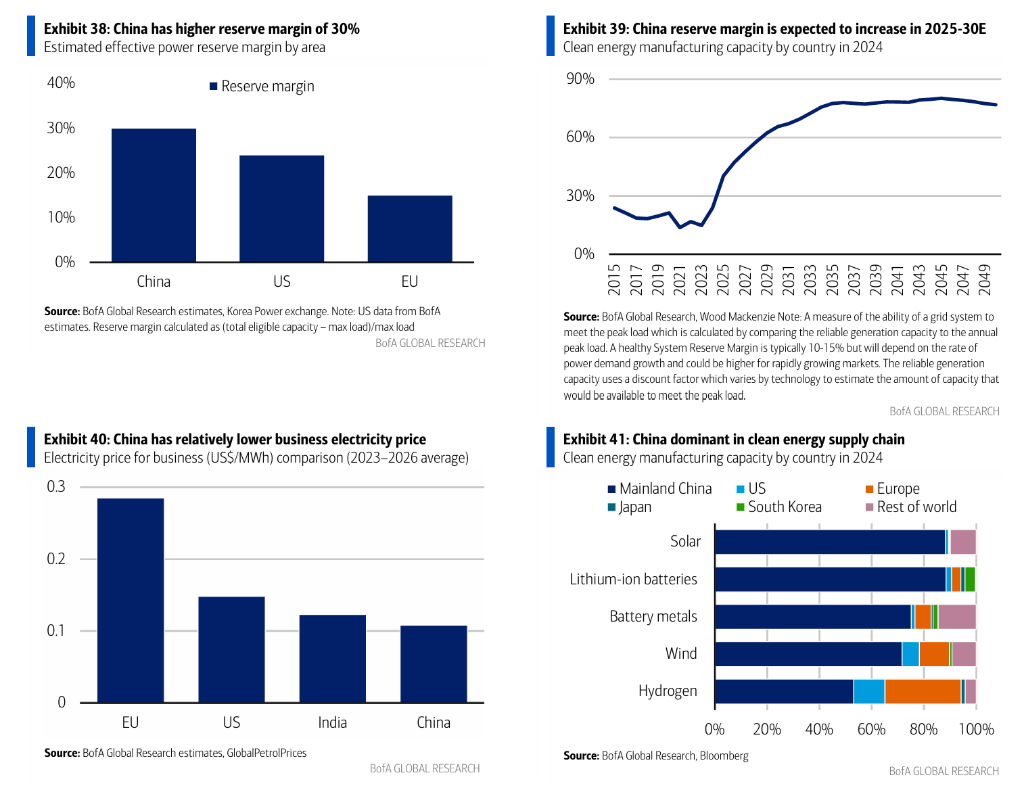

美銀強調,中國在AI供電賽道擁有多重結構性優勢:商業電價較美國/歐盟低30%至60%;有效備用容量裕度約30%,高於美國的不足25%及歐盟約15%;輸配電設施平均壽命不足20年(美國和歐洲均超過40年),網絡穩定性更高;同時坐擁完善的46條超高壓輸電通道及強大的電力裝備製造產業鏈。中國還宣佈在"十五五"規劃期間將核電裝機容量從2025年底的62GW擴張至2030年的約110GW。

機遇一:變壓器。美銀預計中國2026年變壓器出口將同比增長30%,國內電網投資增長12%至約7150億元人民幣。全球變壓器短缺至少將持續至2029年,高壓變壓器交貨期長達3年。中國憑藉完善供應鏈有效填補海外產能缺口。

機遇二:燃氣輪機。美銀全球工業團隊預測2026至2028年全球燃氣輪機年均訂單約120GW,當前新訂單交貨週期長達3至6年,爲中國廠商提供以價格和交貨期(僅13個月)切入的窗口。東方電氣是中國唯一具備中大型燃氣輪機出口能力的企業,其G50型50MW機組已完成對加拿大數據中心客戶10台銷售,並已出口哈薩克斯坦和印度尼西亞;管理層計劃至2027年底將出口產能提升至23台,2029年底達45台。

機遇三:柴油發動機。中國大缸徑柴油發動機企業已完成美國UL及EPA認證,率先切入北美AIDC備用電源市場。美銀預計2026年中國AIDC備用柴油發動機需求達8500台,供給偏緊壓力有望於2027年隨產能擴張緩解。

機遇四:儲能系統。美銀預測2025至2030年全球BESS新增裝機複合增長率約23%,AIDC相關BESS複合增長率約27%,至2030年全球AIDC新增BESS裝機將達70GWh,約佔全球新增裝機總量的8%。

機遇五:電源供應系統。美銀預計2025至2030年中國AIDC電源供應系統(UPS+HVDC+SST)市場複合增長率約25%。Nvidia正沿其硬件路線圖積極推動供應鏈向800VDC高壓直流架構切換,以應對不斷攀升的機架功率密度。大容量供電系統ASP(平均售價)顯著高於傳統供電單元,研發壁壘與定製化特性構成較強競爭護城河。

液冷:滲透率從30%躍升至70%

液冷是中國數據中心冷卻市場增長最快的子板塊。隨着機架功率密度持續突破風冷適用上限(約40千瓦/機架),疊加國內能效監管趨嚴,液冷滲透率加速提升。液冷的熱傳導效率較風冷高出20至50倍,PUE(電能使用效率)可降至約1.1。

美銀預計,中國數據中心液冷滲透率將從2025年的30%升至2030年的70%,液冷需求從1.4GW擴張至9.5GW,複合增長率達47%;整體數據中心冷卻市場規模將從2025年增長至2030年的700億元人民幣,對應整體複合增長率36%。目前冷板式液冷佔據逾90%市場份額,浸沒式液冷市佔率預計從2025年的約5%提升至2030年的約17%,市場規模將達160億元人民幣。

編輯/Deng