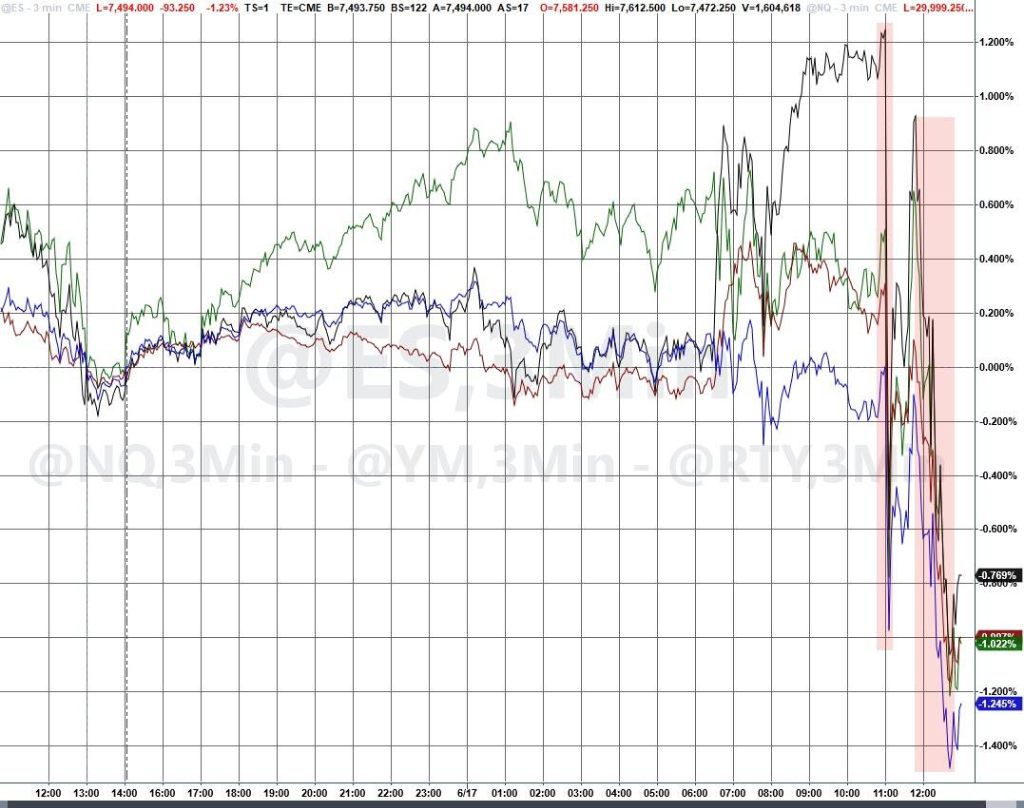

美股三大指數全線收跌,標普500、納指、道指均跌約1%及以上。板塊出現分化,防禦性板塊(必需消費品和公用事業)大跌,科技與工業板塊表現相對較好;AI半導體收漲,但AI軟件收跌。2年期收益率上漲16個點子至4.21%,美元指數漲0.8%。黃金大幅下跌,跌破4250美元/盎司。

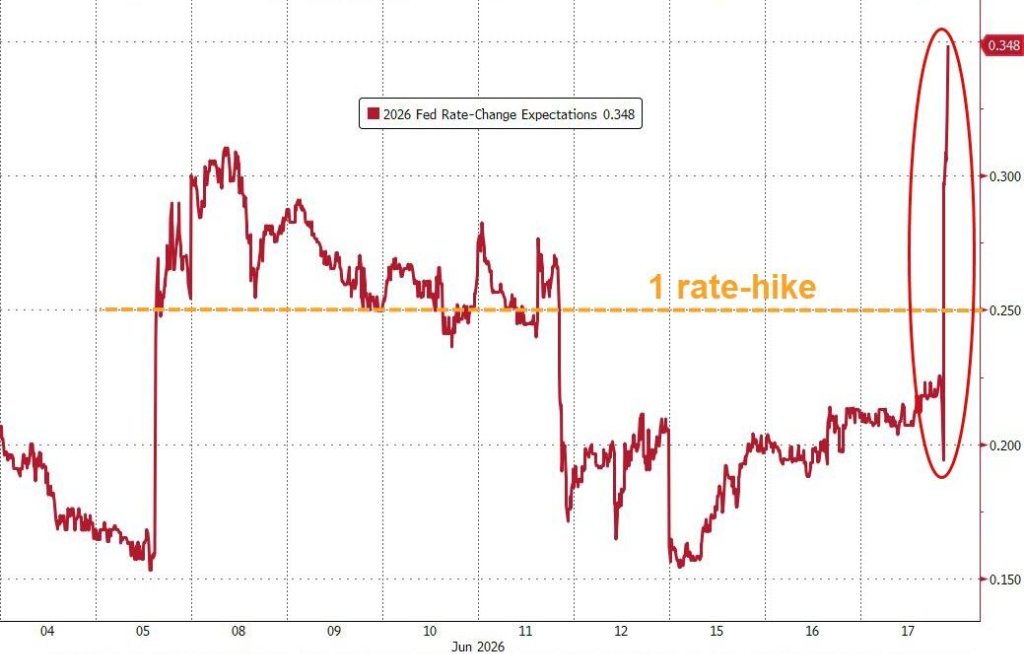

聯儲局點陣圖顯示年內加息預期驟增,短期美債收益率與美元強勢飆升,美股、黃金與加密貨幣普遍下挫,原油在劇烈震盪後整體收平。

當地時間週三,聯儲局維持利率不變,新任主席沃什主導的政策聲明大幅鷹派轉向,令市場措手不及。

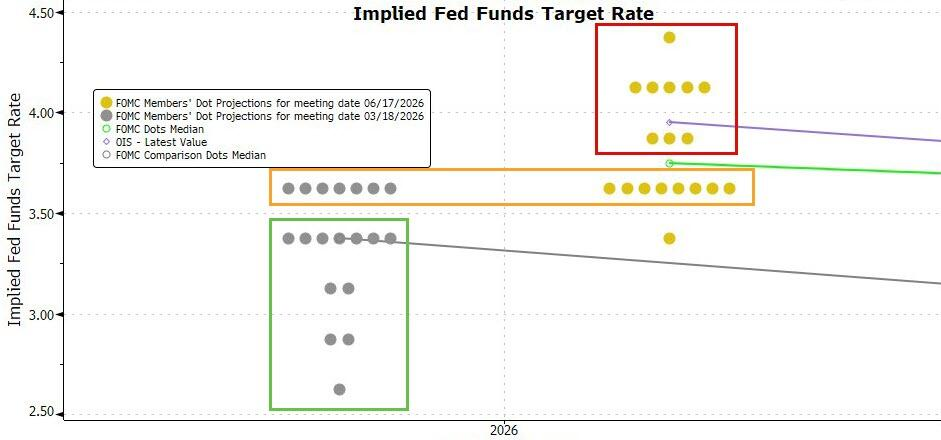

點陣圖顯示九位官員預計年內至少加息一次,聯儲同時徹底刪除前瞻指引,宣示以"價格穩定"爲首要目標。

點陣圖顯示九位官員預計年內至少加息一次,聯儲同時徹底刪除前瞻指引,宣示以"價格穩定"爲首要目標。

值得關注的是,沃什本人未提交利率路徑預測,打破了歷任聯儲主席的慣例。他同時宣佈成立專項工作組,審查聯儲規模達6.7萬億美元的資產負債表,研究貨幣政策究竟主要來自利率工具還是資產負債表工具。

會後,貨幣市場已完全消化10月前加息一次的預期,年內維持利率不變的概率從前一日的40%驟降至15.7%,12月前加息25點子的概率接近38%,加息50點子的概率亦升至約33%。

摩根大通資產管理首席投資官、全球固定收益主管Bob Michele表示:

半數委員會成員預期今年加息,這對市場而言無異於一記當頭棒喝,我認爲他們正在爲加息做準備。

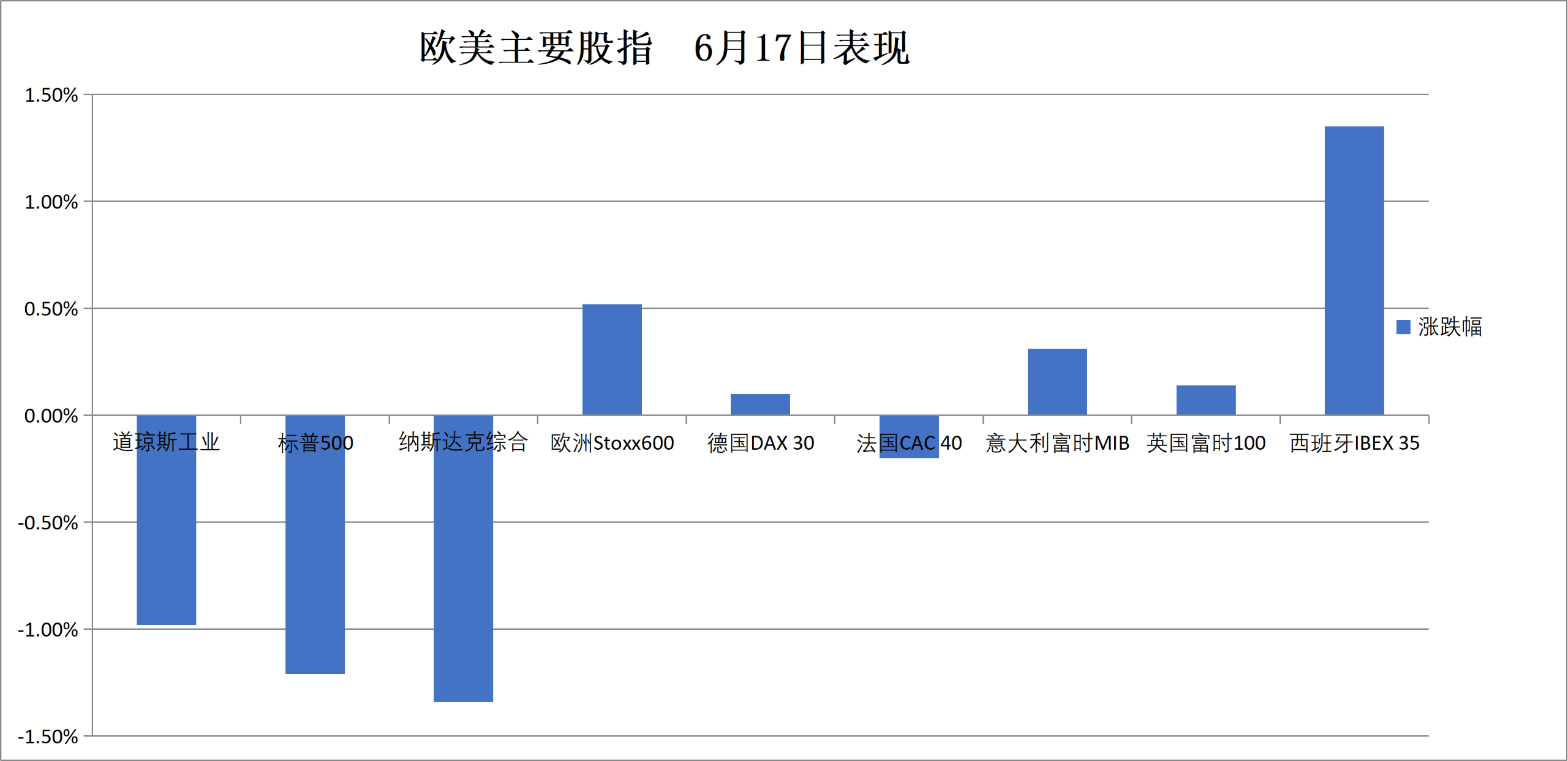

受此衝擊,美股三大指數週三全線收跌。標普500指數下跌約1.2%,納指跌約1.3%,道指下跌約1%。 $標普500波動率指數 (.VIX.US)$ 重新升破18。

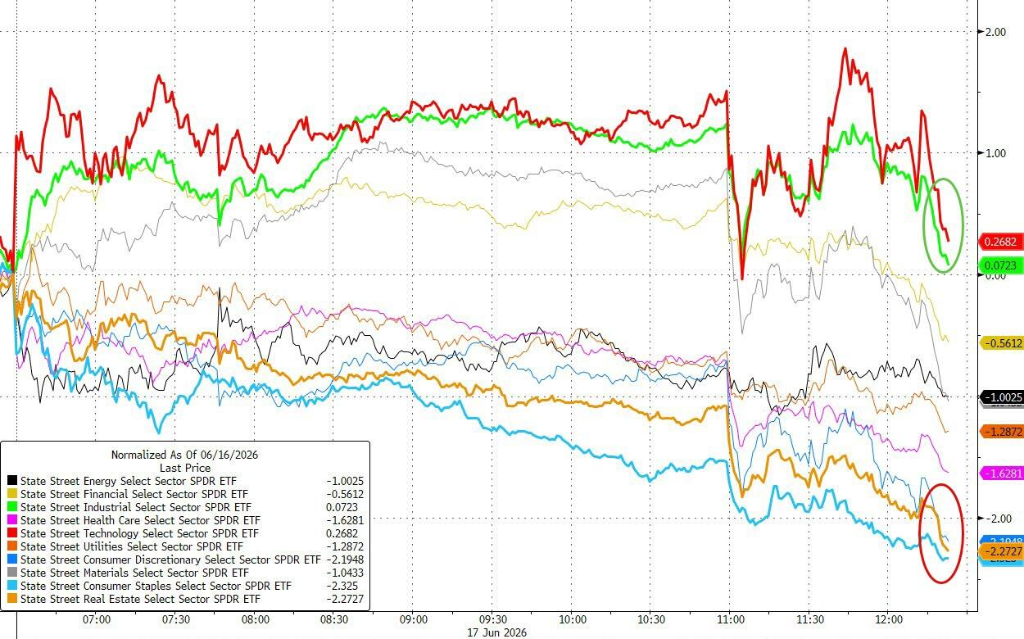

從板塊結構來看,防禦性板塊表現最差,必需消費品和公用事業隨利率攀升大幅回落,科技股與工業股相對抗跌。

人工智能相關的半導體個股收盤爲正,費城半導體指數逆市收漲182.848點、漲幅1.38%,但人工智能軟件板塊下跌。

值得注意的是, $SpaceX (SPCX.US)$ 上市來首跌,今日收跌近5%。

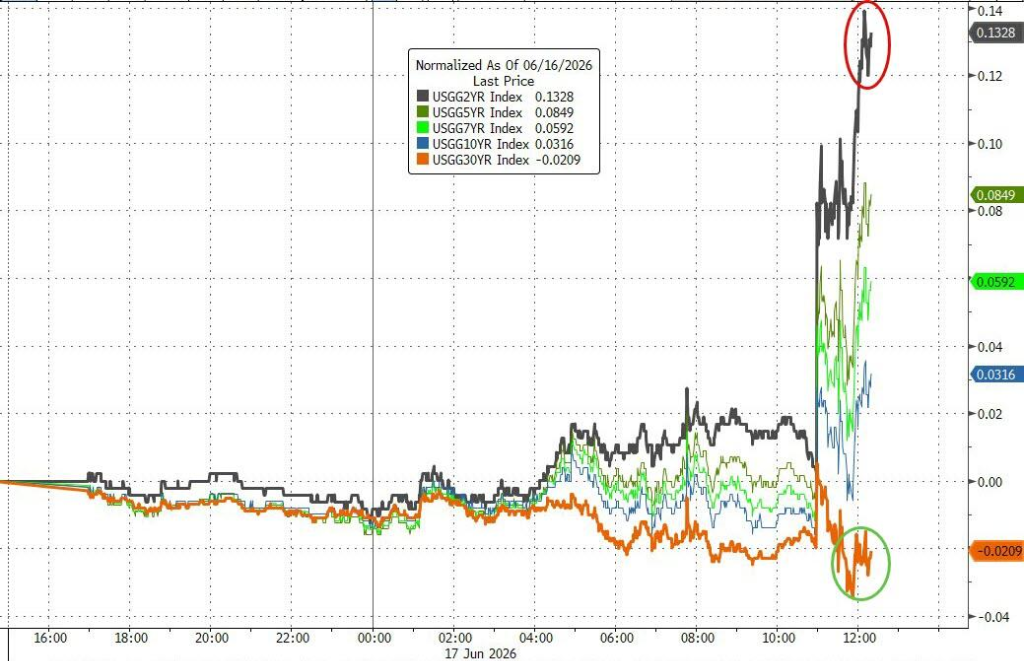

聯儲鷹派信號直接衝擊短端美債市場,2年期美債收益率單日跳升約13至16個點子,至4.21%附近;而30年期美債收益率則小幅下行約2個點子,2年期與30年期利差驟然收窄至逾一年來最平水平。

eToro的Bret Kenwell指出:

更大的影響來自利率預測,市場原本有所準備,但聯儲的點陣圖表明政策制定者願意維持比投資者預期更長的鷹派立場。

不過,多位分析師對實際加息路徑保持審慎。高盛資管的Kay Haigh表示,儘管聯儲局此番鷹派轉向並非僅因能源價格高企,基準情形仍是勉強避免加息,但路徑狹窄,後續通脹數據至關重要。

摩根士丹利财富管理的Ellen Zentner則判斷:

儘管聲明更趨鷹派,聯儲下一步行動仍可能是減息,但需要等待通脹充分回落,才能給委員會留出操作空間。

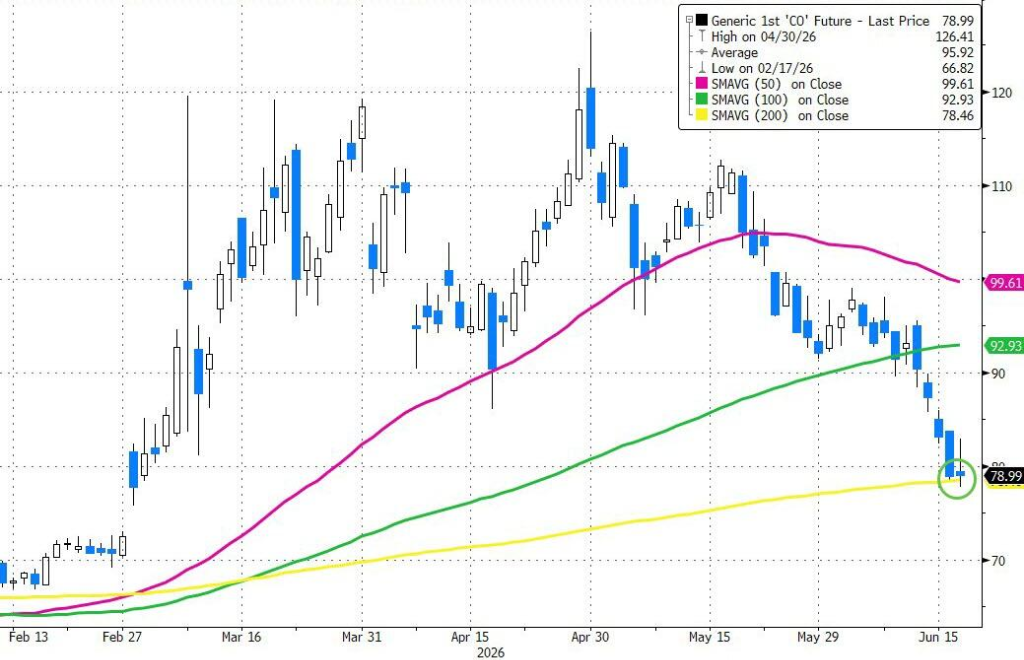

相較於聯儲衝擊,油市當日走勢更多受地緣政治消息面左右,但最終基本收平,WTI原油價格維持在每桶76美元附近。

日內,油價在觸及200日均線後企穩反彈,疊加美國能源信息署(DoE)公佈的數據顯示原油庫存大幅下降,Cushing交割地庫存降至"罐底"水平,推動WTI短暫走高。

但隨後,市場先因有報道稱美伊會談推進而急跌,後又因特朗普表示若對協議條款不滿意,不排除重啓軍事行動而快速回升,多空情緒反覆切換。

值得注意的是,代表實物原油最重要定價基準的即期布倫特油價持續回落,已基本抹去戰爭溢價。特朗普承認,其批准諒解備忘錄的部分原因在於被告知"美國戰略石油儲備將在約四周內耗盡"。

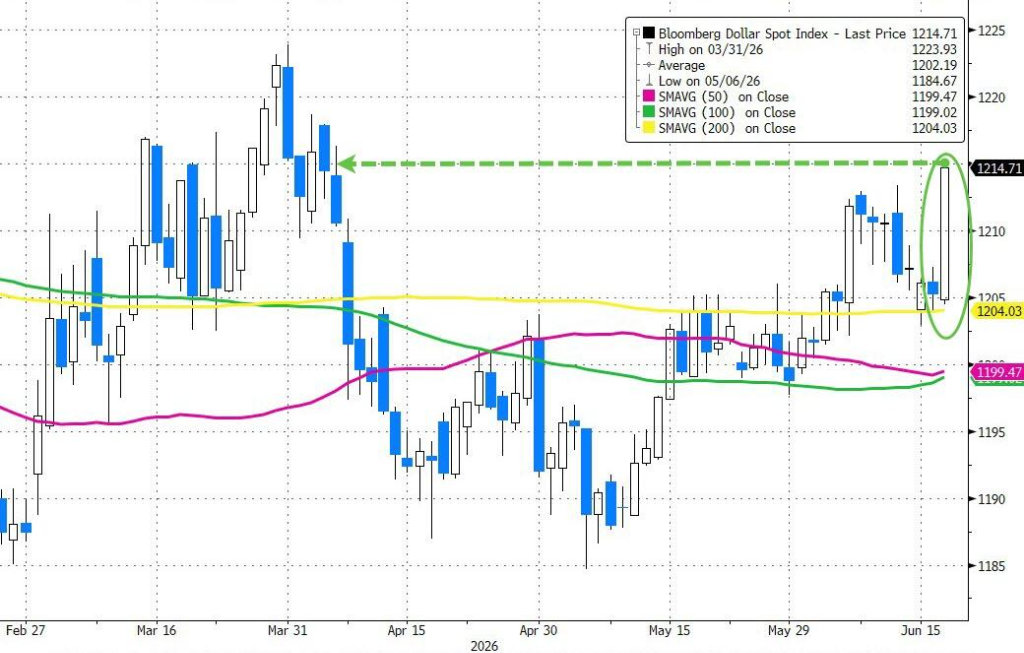

在利率預期重定價的帶動下,美元指數大幅走強,彭博美元現貨指數上漲約0.7%,美元兌歐元和英鎊分別升至約1.1490和1.3281,爲近兩個月高位。

黃金承壓回落,現貨金價跌約1.9%至每盎司4247.93美元,抹去本週以來因美伊和談預期積累的全部漲幅。

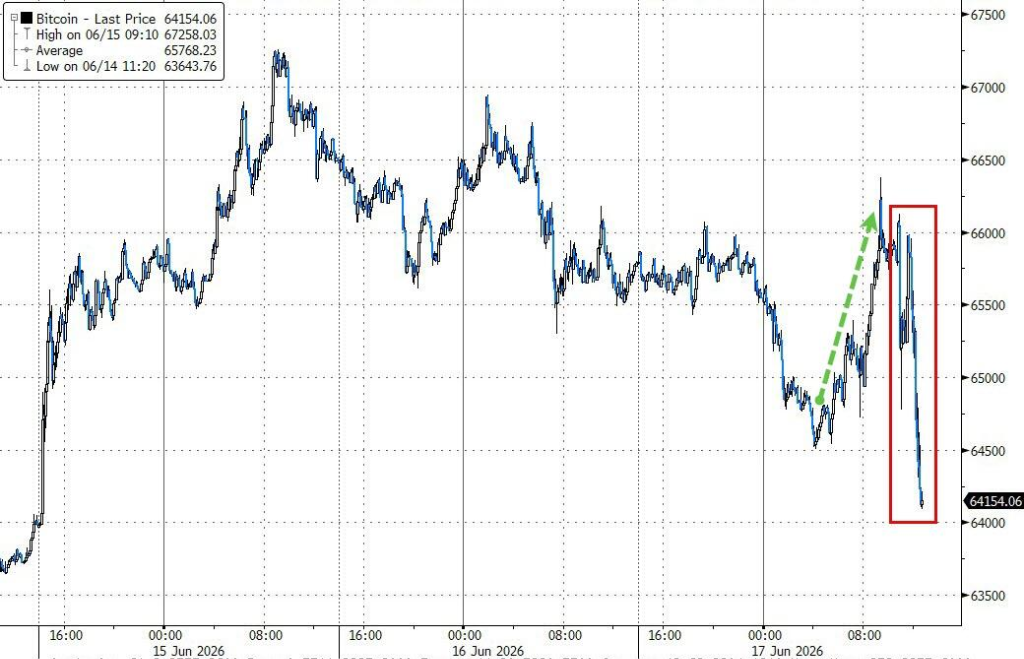

$比特幣 (BTC.CC)$ 日內劇烈波動,最終收跌約2.3%至64301美元附近,回落至64500美元支撐位之下。

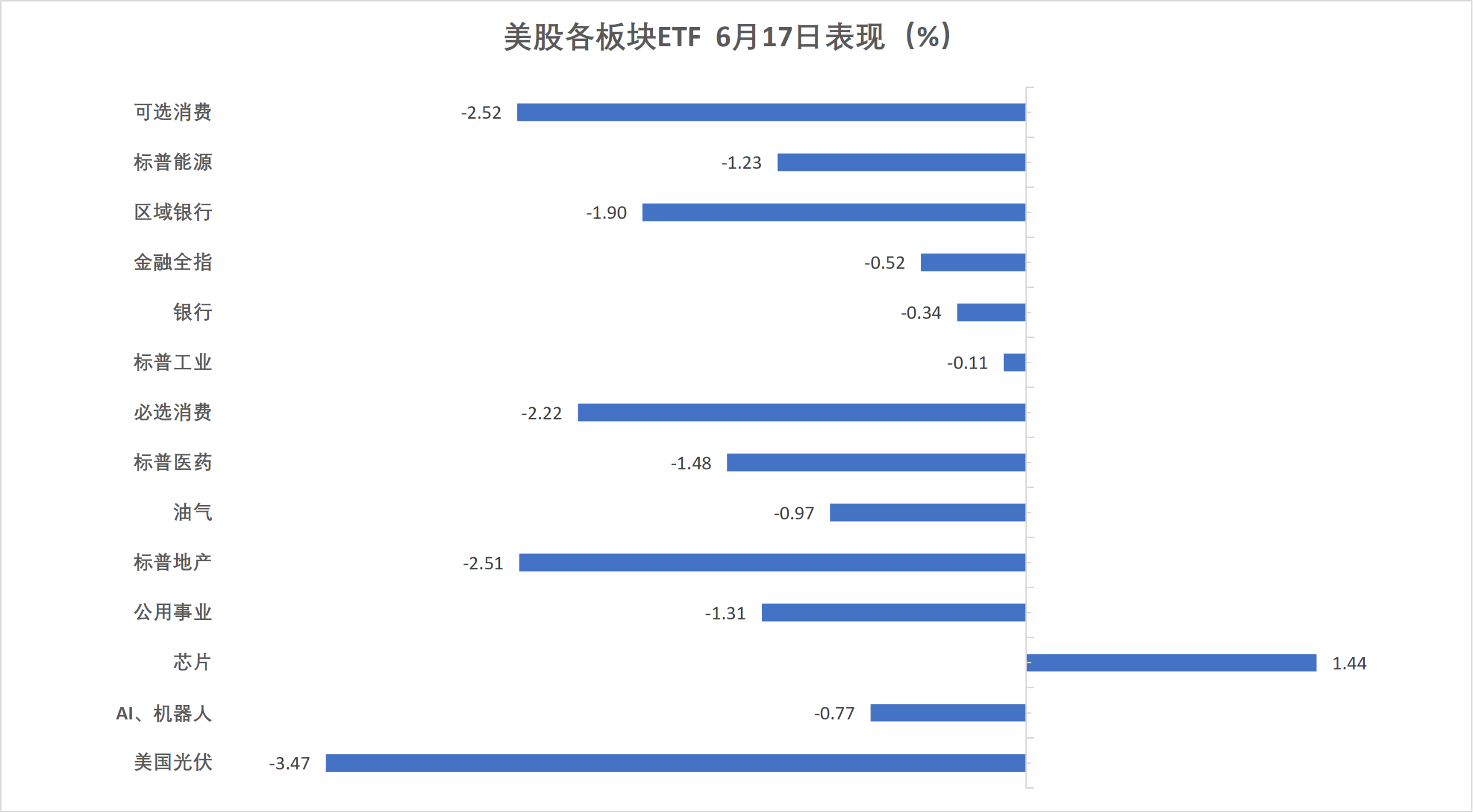

週三美股三大股指下挫,恐慌指數VIX收漲12.31%,美股行業ETF普遍收跌。

美股基準股指:

標普500指數收跌91.25點,跌幅1.21%,報7420.10點。

道瓊斯工業平均指數收跌507.12點,跌幅0.98%,報51492.55點。

納指收跌354.688點,跌幅1.35%,報26021.656點。納斯達克100指數收跌297.181點,跌幅0.99%,報29670.948點。

羅素2000指數收跌0.72%,報2917.982點。

恐慌指數VIX收漲12.31%,報18.43。

美股行業ETF:

網絡股指數ETF跌2.89%,可選消費ETF、日常消費品等至多跌2.51%,半導體指數ETF則漲1.29%。

科技七巨頭:

美國科技股七巨頭(Magnificent 7)指數跌2.38%,報210.21點。

$Meta Platforms (META.US)$ 跌5.44%, $微軟 (MSFT.US)$ 跌3.79%, $亞馬遜 (AMZN.US)$ 跌3.46%,谷歌A跌2.53%,特斯拉跌2.05%, $英偉達 (NVDA.US)$ 跌1.33%,蘋果跌1.10%。

芯片股:

$費城半導體指數 (.SOX.US)$ 收漲182.848點,漲幅1.38%,報13477.072點。

台積電ADR漲1.48%, $美國超微公司 (AMD.US)$ 漲1.02%, $博通 (AVGO.US)$ 、 $邁威爾科技 (MRVL.US)$ 漲4%, $英特爾 (INTC.US)$ 漲超3%。

中概股:

納斯達克金龍中國指數收跌1.14%,報6122.30點。

熱門中概股裏, $理想汽車 (LI.US)$ 跌3.4%, $阿里巴巴 (BABA.US)$ 跌3.1%,蔚來漲0.2%,日月光半導體漲2%。

其他個股:

$Circle (CRCL.US)$ 漲1.24%。

歐元區藍籌股指在聯儲局決議聲明發布前連續四天創收盤歷史新高,成分股寶馬跌超8.3%。荷蘭股市收漲將近1.2%,與意大利、西班牙股指創收盤歷史新高。

泛歐股指:

歐洲STOXX 600指數收漲0.52%,報639.31點,連續三個交易日創收盤歷史新高,6月11日以來累計上漲3.42%。

歐元區STOXX 50指數收漲0.68%,報6300.07點,連續四天創收盤歷史新高。

各國股指:

德國DAX 30指數收漲0.10%,報24934.67點。

法國CAC 40指數收跌0.20%,報8430.79點。

英國富時100指數收漲0.14%,報10508.61點。

板塊和個股:

歐元區藍籌股中,拜耳收漲4.80%,阿斯麥控股漲4.10%,西門子能源漲3.60%表現第三,德意志銀行漲2.45%、裕信銀行漲2.43%。

歐洲STOXX 600指數的所有成分股中,斯特勞曼控股收漲10.80%,Auto1集團漲8.35%,恩德漲6.82%,德國愛思強股份漲6.72%,ASM國際漲5.89%表現第五。

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

編輯/stephen