美伊簽署框架協議並解封海峽,推動布倫特原油跌破77美元。但分析師警告,金融市場的復產預期與實際市場的供給吃緊存在背離:全球庫存持續大減,而運費高企三倍、船東謹慎令物流面臨瓶頸。市場雖已提前計入地緣溢價消除,但實際供應恢復仍需時日。

$布倫特原油(現金)期貨主連 (2608) (BZmain.US)$本週跌破77美元/桶,幾乎抹去自伊朗戰爭爆發以來全部地緣政治溢價,創下戰事啓動以來最低水平。然而,多位分析師警告,期貨市場正在爲一場尚未真正發生的供應恢復定價,金融市場的樂觀情緒與物理原油市場的現實之間,正出現顯著背離。

週三晚,美伊兩國簽署14點框架諒解備忘錄,美國中央司令部隨即確認已解除對霍爾木茲海峽的封鎖,並有油輪通過該水道的相關報道。布倫特原油盤中一度跌至76.54美元/桶,收盤小幅回升至79.85美元;WTI收跌0.2%至75.85美元,觸及戰事以來最低水平。美國全國平均零售油價隨之跌破每加侖4美元,降至3.999美元,但仍較戰前高出約1美元。

自5月峰值逾100美元/桶以來,布倫特累計跌幅已超25%,市場迅速爲中東大量原油即將重返全球市場押注。然而,從航運保險缺位、油輪運費仍爲戰前三倍,到國際能源署(IEA)測算的全球庫存持續以每日近400萬桶的速度流失,基本面現實遠比市場定價複雜。

自5月峰值逾100美元/桶以來,布倫特累計跌幅已超25%,市場迅速爲中東大量原油即將重返全球市場押注。然而,從航運保險缺位、油輪運費仍爲戰前三倍,到國際能源署(IEA)測算的全球庫存持續以每日近400萬桶的速度流失,基本面現實遠比市場定價複雜。

這場金融市場與物理市場之間的賽跑,正成爲當前油價走勢的核心分歧。多家機構分析師認爲此輪下跌存在超調風險,但也有觀點指出,伊朗制裁鬆綁預期尚未充分計入價格,若正式確認,油價仍面臨進一步下行壓力。

霍爾木茲解封,情緒主導跌勢

此次油價急跌的直接導火索,是美伊諒解備忘錄的簽署。根據協議框架,德黑蘭將重新開放霍爾木茲海峽——這條水道在正常情況下承載全球每日約五分之一的石油貿易流量——作爲交換,華盛頓將解除對伊朗港口的封鎖及其石油銷售制裁,並開啓爲期60天的核協議談判窗口。伊朗還承諾永不研發或獲取核武器。

市場的反應是即時的:先拋售,再問問題。特朗普在TruthSocial上高調宣稱:"石油在流動……股市在咆哮……不客氣!"

高盛分析師Yulia Zhestkova Grigsby在研究報告中估計,波斯灣石油出口有望於7月底前恢復至戰前水平,但同時指出全面復甦仍面臨若干障礙。Kpler高級原油分析師Navin Das亦表示,協議簽署後的油價下跌,反映了價格曲線中地緣政治風險溢價的有限回落,疊加市場對霍爾木茲流量恢復的預期,共同對現貨價格構成壓力。

航運市場尚未買賬:運費仍爲戰前三倍

然而,與期貨市場的樂觀形成鮮明對比的是,航運市場至今未能反映這份和平預期。

據報道,中國石油化工股份有限公司本週嘗試爲6月25日至30日期間租用一艘超大型油輪(VLCC)裝載伊拉克原油,共收到6份報價,運費均接近戰前水平的三倍,最終仍未能成交。PetroChina給出的理由直接說明了問題所在:"有油輪,但太貴了,而且無法保證你能通過海峽。"與此同時,印度石油就同期發出的租輪招標收到了零份報價;中化集團仍在尋船。

Argus Media海灣與中東市場編輯Nader Itayim指出,市場對協議影響過於樂觀,可能高估了影響規模和供應恢復正常的速度。"儘管海灣合作委員會地區存在待出口的石油,供應增量未必會立刻到來,"他表示,"在流量恢復正常水平之前,物流瓶頸仍有待克服。"

高盛分析師Yulia Zhestkova Grigsby在報告中亦寫道,許多船東對過峽指引仍持謹慎態度,託運人的風險規避是潛在制約因素,加之伊朗在未來60天核協議談判期間的地緣政治目標,均構成不確定性。

庫存數據發出警告:基本面並不支持樂觀

物理原油市場的基本面,爲此次急跌畫出了一道清晰的警示線。

IEA估計,自今年2月底戰事爆發以來,全球庫存一直以每日近400萬桶的速度流失。美國原油庫存在過去9周內已減少逾5000萬桶,庫欣(Cushing)儲油中心的庫存水平徘徊於多數分析師認爲的操作底線附近。對於那些數月來持續消耗戰略與商業儲備的國家而言,最終仍需補庫。

從布倫特期貨曲線來看,油價要回落至戰前低點(70美元/桶)附近,預計需要等到2031年3月——這與眼下期貨市場的激進定價,形成了顯著落差。

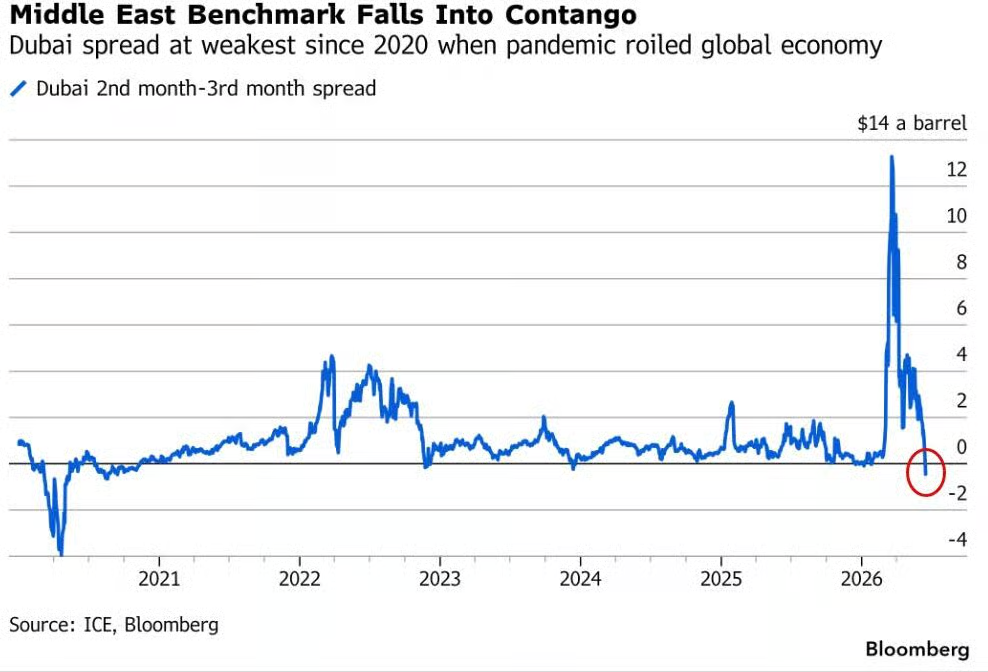

彭博亦指出,霍爾木茲若實質性恢復流量,亞洲市場將面臨另一重壓力:亞洲煉廠此前已將被擾亂的中東原油替換爲美國及其他替代貨源,部分壓縮了加工量,而此刻正面臨波斯灣原油的突然湧入。這已導致中東原油期貨曲線翻轉至看跌的遠期升水(contango)結構,市場正在爲近期過剩而非短缺定價。

協議框架本身仍留懸念

除供應恢復節奏外,協議文本本身亦存在若干模糊之處,爲市場增添了額外的不確定性。

諒解備忘錄規定,商業船隻"僅在60天內免收通行費",但特朗普向媒體表示,60天后海峽將繼續"免費通行",該表述並未寫入協議正文。Itayim亦強調,這份協議並非一份市場可以完全倚賴的綜合性和平安排,而是一份旨在減少衝突、爲後續談判開窗的臨時性框架,市場因此仍將在價格中維持一定風險溢價。

Kpler分析師Navin Das則提示了另一面:價格曲線遠端已開始部分反映伊朗制裁鬆綁的可能性,但該因素尚未被充分計入——若60天談判窗口結束後製裁解除獲得正式確認,油價仍面臨進一步下行壓力。

多方分析的匯聚點指向同一個核心矛盾:金融市場以協議簽署爲信號,迅速一次性消化了供應恢復預期;而物理市場——包括航運保險、油輪調度、礦區排雷和生產重啓——所遵循的是截然不同的時間表。當前,市場正將一份初步框架協議當作一份已經完成的復產計劃來交易,而物理市場仍在等待看到它真正落地。

編輯/melody