富途资讯7月9日消息,港股三大指数午后小幅拉升,恒生科技指数一度大涨至1.6%表现较佳,最终收涨0.96%,恒指平收,国指小幅跌0.14%,二者盘中均冲高至0.5%,但未能延续上涨行情。

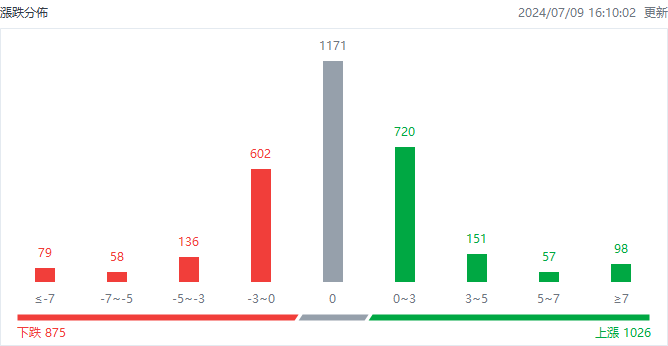

截至收盘,港股上涨1026只,下跌875只,收平1171只。

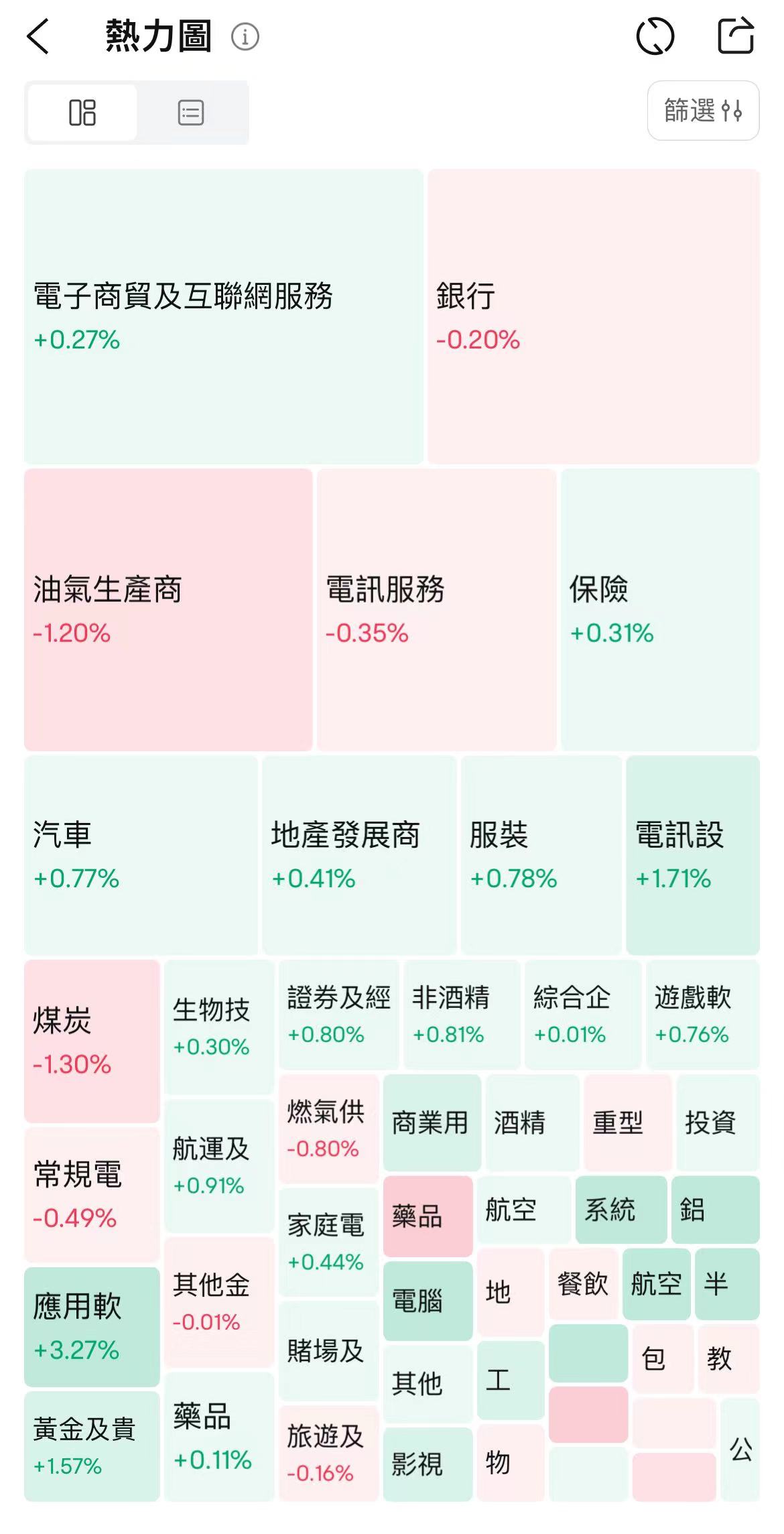

具体行业表现如下:

板块方面,科网股涨跌不一,快手涨超4%,B站涨超3%,阿里、网易涨近1%,美团跌近2%,京东跌近1%。

板块方面,科网股涨跌不一,快手涨超4%,B站涨超3%,阿里、网易涨近1%,美团跌近2%,京东跌近1%。

苹果概念股普涨,舜宇光学科技涨近8%,高伟电子涨超7%,比亚迪电子、丘钛科技涨超6%,富智康集团涨近5%,瑞声科技涨超3%。

半导体板块表现强势,华虹半导体涨近8%,上海复旦涨超6%,中芯国际涨超3%。

电力股弱势,中广核新能源跌超4%,龙源电力跌近3%,华电国际电力跌超2%,中广核电力跌近2%。

其他方面,油气股、煤炭股跌势明显,内银股、内房股微跌,生物医药、黄金股、保险股、新能源车企微涨。

个股方面,$鸿腾精密 (06088.HK)$涨超21%,料上半年转赚最多3,300万美元,另拟购多间汽车业务公司资产。

$万国数据-SW (09698.HK)$涨超9%,RBC Capital将万国数据美股的评级上调至跑赢市场,同时将目标价从13美元提高至14美元。

$华虹半导体 (01347.HK)$涨近8%,台积电多数客户已同意上调代工价格,华虹下半年或涨价。

$东方甄选 (01797.HK)$跌超4%,创逾2年新低,公司负面风波不断,机构调整估值方式并大削目标价。

$中国建材 (03323.HK)$跌近14%,预计中期亏损约20亿元,同比由盈转亏。

$恒宇集团 (02448.HK)$闪崩大跌超77%,股价创历史新低,总市值不足1亿港元。

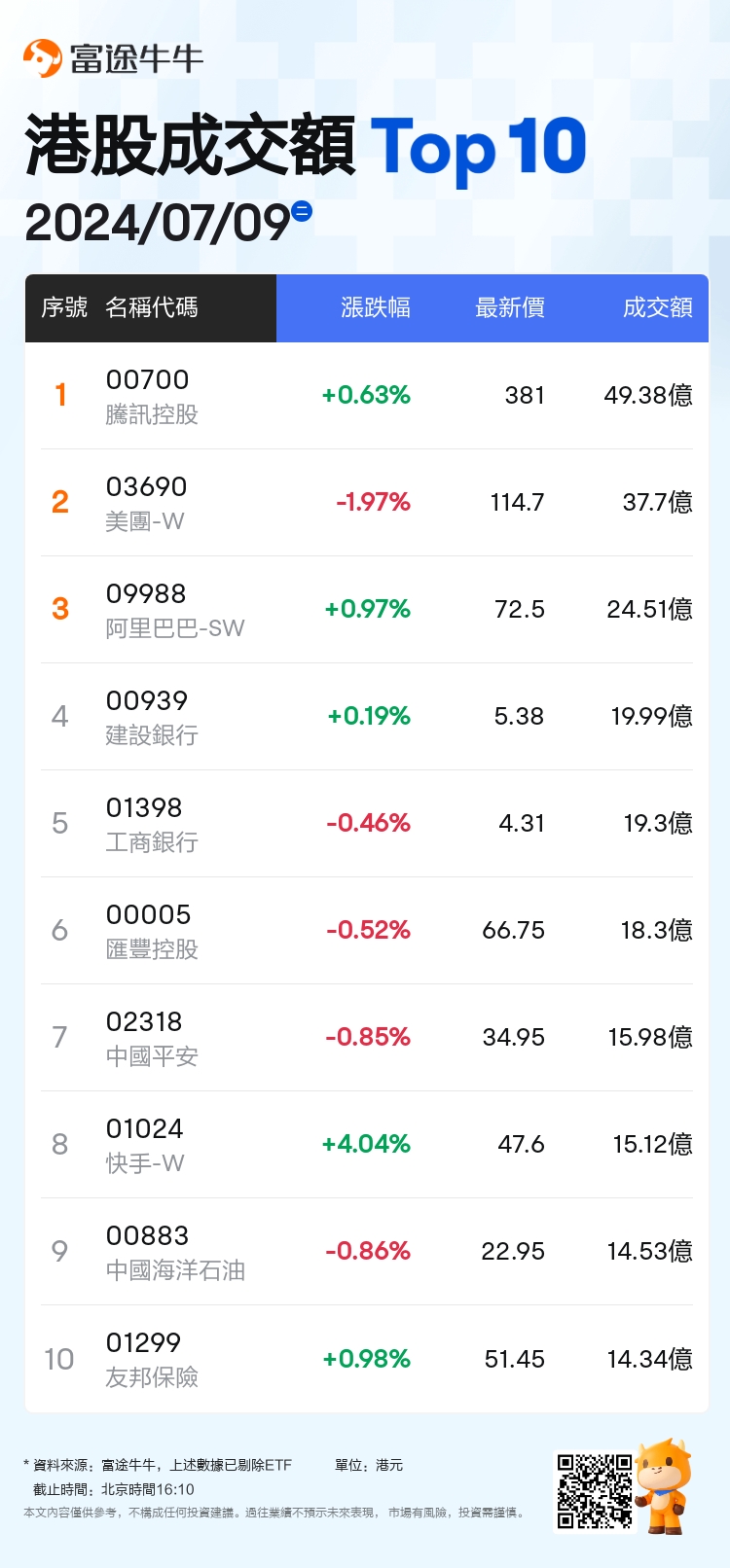

今日港股成交额TOP10

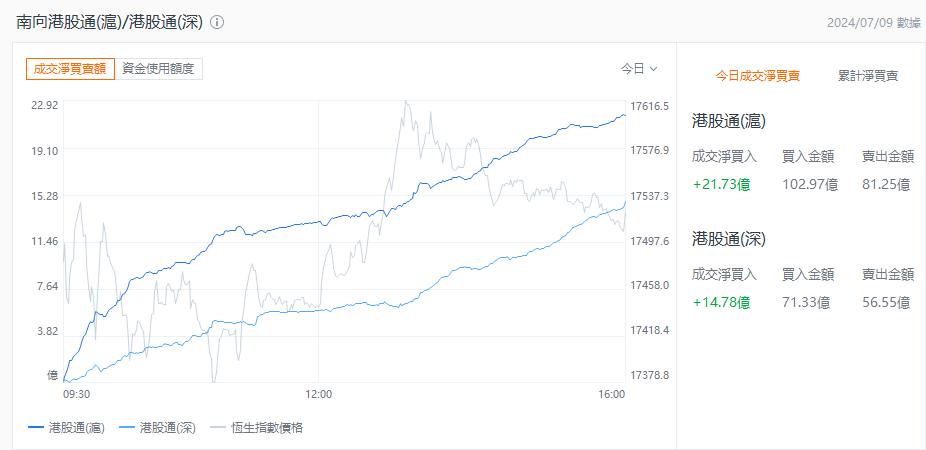

港股通资金

港股通方面,今日港股通(南向)净流入36.51亿港元。

机构观点

花旗:2024年底恒生指数目标上调3.5%至20500点

由于中国电力消费增长加速,花旗上调2024年底恒生指数目标3.5%至20500点,并设2025年上半年底新目标22000点。花旗集团中国股票策略师刘显达表示,看好将受益于出口增长及大宗商品价格上涨的股票,预期三中全会将带来 8 个催化剂,按机率分别为结构性改革、跨境贸易发展、国营事业改革、房地产宽松、解决产能过剩问题、因应人口老化、消费复苏以及鼓励私人企业。从行业角度来看,刘显达更倾向于科技、工业、基础材料及互联网。

大摩:中国建材料次季净亏损6.5亿元逊于预期,予其目标价3.8港元

摩根士丹利发表研究报告指,$中国建材 (03323.HK)$发出盈警,预计截至6月底止上半年亏损约20亿元,相比上年同期净利润约14亿元。这反映集团次季净亏损为6.5亿元,逊于该行预期,相信水泥业务是主要拖累因素。大摩表示,由于内地资金紧张,建设进度缓慢且新项目较少,今年首五个月中国水泥产量按年下降10%,6月份水泥出货量因降雨进一步放缓。在行业自我监控和淡季停产的影响下,6月下旬多个地区的水泥价格开始回升,料将支撑中国建材下半年的盈利。该行予其“增持”评级,目标价为3.8港元。

高盛:上调安踏目标价至116港元,第二季度销售表现健康且具韧性

高盛发表研究报告指,$安踏体育 (02020.HK)$今年第二季安踏品牌、FILA及其他品牌分别按年增长高单位数、中单位数及介乎40%至45%,认为安踏的零售表现符合或略高于市场预期。高盛认为,整体而言安踏第二季度销售表现健康且具韧性,多品牌有助互相抵销影响,相信所有品牌的经营溢利率都有增长空间,维持“买入”评级,目标价升至116港元。该行将安踏2024至2026年净利润预测平均上调1%,以反映该公司严格控制营销推广等成本,预测今年上半年收入、经营利润及纯利将分别按年增长10%、1%及47% ,撇除Amer上市带来的非现金收益,则预期纯利将按年增长10%。

编辑/Feynman