富途资讯7月23日消息,港股三大指数午后跌幅进一步扩大,恒生科技指数高开低走全天表现弱势,最终收跌1.82%,恒指、国指分别下跌0.94%及0.95%,三者未能延续昨日强势反弹行情。

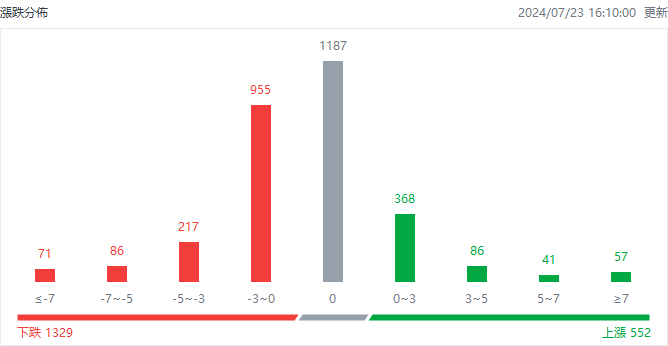

截至收盘,港股上涨552只,下跌1329只,收平1187只。

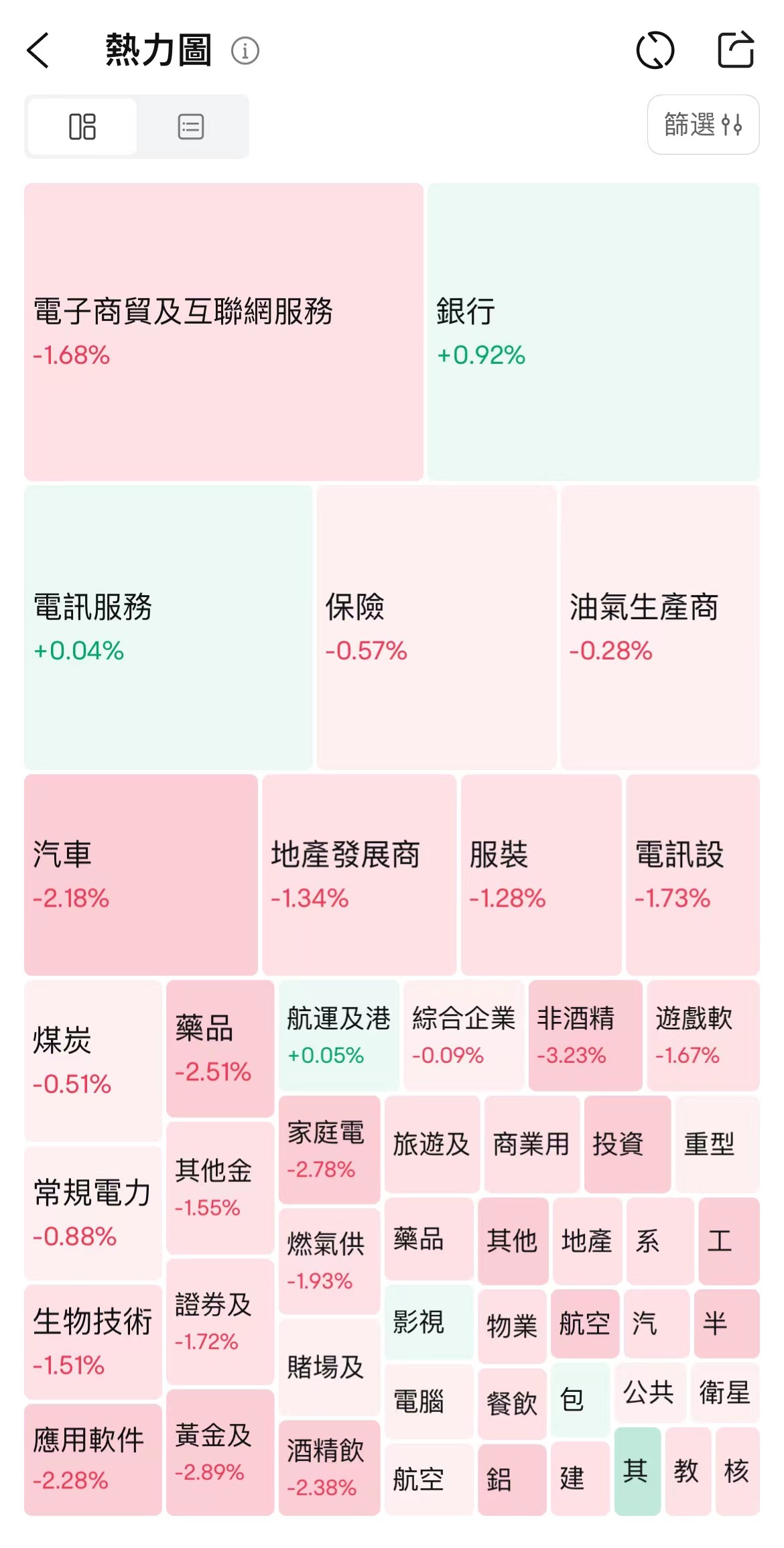

具体行业表现如下:

板块方面,科网股多数下跌,美团跌近3%,腾讯、快手、网易跌近2%,小米、京东、百度跌超1%。

板块方面,科网股多数下跌,美团跌近3%,腾讯、快手、网易跌近2%,小米、京东、百度跌超1%。

银行股逆市上涨,农业银行涨近2%,建设银行、工商银行、中国银行涨超1%,中信、招行上涨约1%。

有色金属股走低,中国铝业跌近7%,洛阳钼业跌超6%,招金矿业、山东黄金跌超3%,紫金矿业跌近3%。

苹果概念股弱势,比亚迪电子跌近5%,舜宇光学科技、瑞声科技、丘钛科技跌超2%,高伟电子跌近2%。

药品股普跌,和黄医药跌近5%,信达生物跌超3%,翰森制药跌超4%,中国生物制药跌超2%。

半导体股下挫,华虹半导体跌近7%,上海复旦跌近5%,中芯国际跌超3%。

此外,内房、新能源车企、电力、生物医药股跌势明显;煤炭股微跌,电信股、航运股微涨。

个股方面,$中远海能 (01138.HK)$涨近4%,下半年油运逐步由淡转旺,机构看好H股估值平均水平提升。

$比亚迪股份 (01211.HK)$跌超3%,伯克希尔及关联方售出比亚迪39.55万股H股股份,巴菲特持股比例降至5%以下。

$九毛九 (09922.HK)$跌超4%创新低,预计上半年净利降幅近七成,二季度数据仍低于预期。

$中国铝业 (02600.HK)$跌近7%,创4个月新低,淡季铝需求偏弱,铝价承压运行。

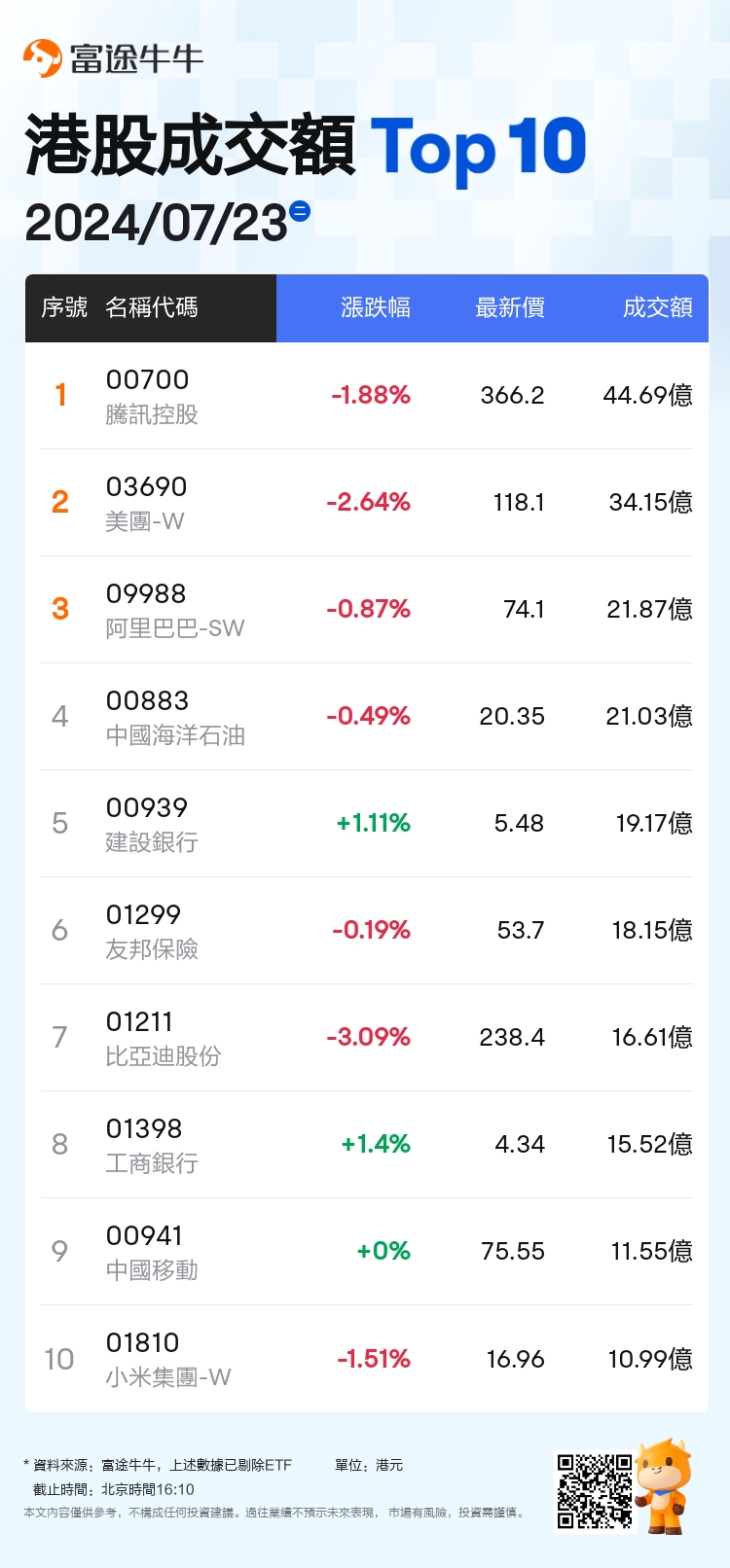

今日港股成交额TOP10

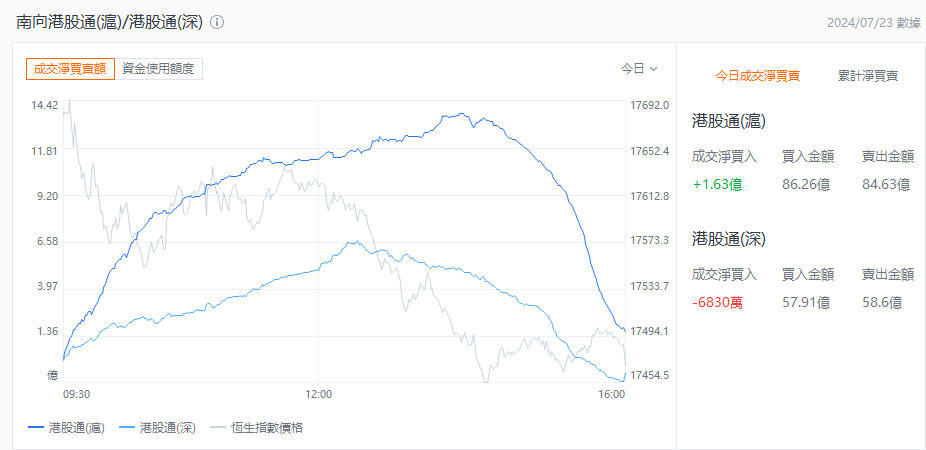

港股通资金

港股通方面,今日港股通(南向)净流入0.95亿港元。

机构观点

花旗:予港交所“沽售”评级,目标价降至230港元

花旗发布研究报告称,予$香港交易所 (00388.HK)$“沽售”评级,将2024财年至2026财年每股盈利预测下调1%至3%,以反映日均成交额预测被下调,目标价由240港元下调至230港元。另预计公司次季业绩佳但增长前景不明。因市场气氛再度转弱,7月以来日均成交额约1000亿元。花旗指出,港交所将于8月21日公布第二季业绩。该行预测第二季纯利取得33亿元,按季及同比分别上升10%及12%,较市场预测高出2%。受惠于日均成交额回升,该行预测总收入为56亿元,按季及同比分别上升8%及11%。投资收入按季可能从高基数回落,但仍可维持在12亿元,按季跌8%,同比增8%。

高盛:维持九毛九“买入”评级,目标价下调至3.8港元

高盛发布研究报告称,维持$九毛九 (09922.HK)$“买入”评级,目标价由6.2港元下调至3.8港元。该行将公司2024至2026财年的盈利预测下调37%至55%,以反映其今年上半年业绩逊预期,以及在市场充满挑战下,可能会继续对同店销售增长造成压力。然而,随着管理层在促销控制、成本节约和资源集中在主要品牌方面的努力,该行预计九毛九今年下半年及明年毛利将持续改善。

大摩:将台积电及SK海力士等剔出亚太(除日本外)焦点名单,纳入多只消费股

摩根士丹利发表新兴亚洲市场股票策略报告指,该行于2022年10月将区内科技行业评级调升至“增持”,但相信整体亚洲股票市场估值见顶,科技及必需品之间的资金轮动出现,在估计美联储于9月首次减息之前,需对科技股获利,将其评级调整至“与大市同步”,将台积电、SK海力士、联发科技、东京电子、东京精密从焦点名单中剔除,保留三星电子及鸿海科技,以反映两者beta风险较低,及在AI智能手机周期拥有较大优势。

编辑/Feynman