针对市场有关销售增长放缓及未达内部目标的担忧,OpenAI周二公开回应称,公司消费端与企业业务正“全速运转”

针对市场有关销售增长放缓及未达内部目标的担忧,OpenAI周二公开回应称,公司消费端与企业业务正“全速运转”,需求持续增长,并淡化相关负面报道影响。

OpenAI在声明中表示,来自企业客户的需求及其尚处于起步阶段的广告业务仍在持续增长。“公司内部氛围非常积极,”该公司在一份声明中称。《华尔街日报》周一晚间报道,随着竞争对手不断取得进展,OpenAI已未能实现多个内部目标。OpenAI将该报道形容为“典型的标题党”。

甲骨文则回应称,对与OpenAI的合作感到非常兴奋。

甲骨文则回应称,对与OpenAI的合作感到非常兴奋。

此前,《华尔街日报》周一晚报道称,随着竞争对手抢占市场,OpenAI未能达成若干内部增长目标。报道还称,OpenAI首席财务官Sarah Friar担忧,若销售增长不足,公司未来可能无力承担不断攀升的算力需求。

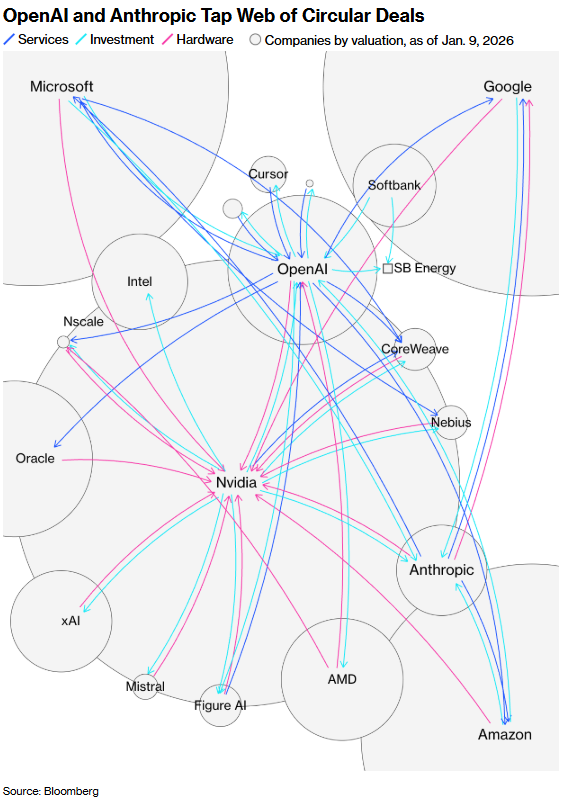

受该消息影响,多家OpenAI的合作伙伴股价周二走低,$甲骨文 (ORCL.US)$跌超4%,$CoreWeave (CRWV.US)$跌超5.7%。股价的波动凸显了OpenAI在涉及顶尖云计算供应商和芯片制造商的复杂投资与交易网络中所扮演的核心角色。投资者本就对AI基础设施泡沫日益担忧,纷纷质疑OpenAI及其他科技公司未来数年投入数千亿美元建设数据中心和采购芯片的计划。

与此同时,投资者对AI基础设施泡沫担忧也持续升温。市场开始质疑OpenAI及其他科技公司未来数年投入数千亿美元建设数据中心与采购芯片的计划能否带来合理回报。

对此,OpenAI表示,公司仍将扩大算力资源视作“关键推动因素”,认为更多计算能力将帮助其持续改善客户产品体验。公司称,推动更多算力部署不仅是成本投入,更是支撑长期竞争优势的重要基础。

据此前彭博报道,OpenAI本月稍早曾向投资者表示,早期大幅扩充计算资源,使公司在与长期竞争对手Anthropic竞争中具备关键优势,尽管后者近期正快速追赶。

不过,值得注意的是,即便在《华尔街日报》报道发布前,OpenAI实际上已开始对基础设施投资采取更审慎态度。

公司近期表示计划暂停英国一个项目,同时,$微软 (MSFT.US)$同意租赁原本拟供OpenAI使用的挪威数据中心容量。另据3月报道,由于融资谈判拖延,$甲骨文 (4716.JP)$与OpenAI已放弃扩建得州旗舰AI数据中心计划。

市场人士认为,这些调整显示OpenAI并未无节制扩张,而是在高投入战略与资本约束之间寻求平衡。

另一方面,CoreWeave也试图稳定市场情绪,强调OpenAI并非其唯一合作伙伴。公司表示,其客户还包括 $谷歌-C (GOOG.US)$ 、$Meta Platforms (META.US)$、Anthropic及微软,并称算力需求仍持续增长。

OpenAI预计用户将大规模转向更廉价的ChatGPT订阅层级

此前未公开的预测数据显示,OpenAI预计其更廉价、含广告的订阅层级不仅会吸引新用户,还将导致数千万付费订阅用户下调其订阅级别。以下是OpenAI的核心预测:

1、用户增长:OpenAI预计其更廉价、含广告的订阅层级将吸引新用户,同时将导致数千万付费订阅用户下调其订阅级别。

2、Plus订阅降温: 旗舰月度付费方案ChatGPT Plus的订阅人数预计今年将下降80%,降至约900万人。

3、专业版预测: 最昂贵的Pro方案 用户量预计将翻倍,但在总用户中的占比仍不足1%。

4、广告驱动收入: 预测显示,广告将成为最大的单一营收驱动力。到2030年,广告预计将产生约1020亿美元的收入,占其总营收的约36%。

据OpenAI首席营收官(CRO)称,目前其企业版(Enterprise)营收占总销售额的40%以上。

Wedbush:过度反应

Wedbush 分析师DivesTech认为,《华尔街日报》报道 OpenAI 最近未能实现其新用户和收入目标后,甲骨文遭到抛售,这是一种“过度反应”。

Wedbush 认为 OpenAI 在消费者和企业市场都获得了“非常高的需求”。该公司“强烈”不同意其增长放缓的说法。分析师在一份研究报告中告诉投资者,甲骨文5530 亿美元的积压订单主要来自未来五年与 OpenAI 签订的价值 3000 亿美元的云合同,该项目预计将为公司贡献 300 亿美元的收入。

该行对甲骨文完成 5000 万美元融资的能力充满信心。该行认为近期围绕 OpenAI 的担忧被夸大了,并表示该公司拥有足够的资金来满足其至少未来三年的计算能力需求。

牛牛AI:你的持仓管家!你的选股智囊!

牛牛AI:你的持仓管家!你的选股智囊!

编辑/Rocky