周二美股三大指数收跌,$费城半导体指数(.SOX.US)$跌约3.6%,连续两天撤离收盘历史最高位。$甲骨文(ORCL.US)$股价下跌4.1%,$CoreWeave(CRWV.US)$滑落5.8%。2年期美债收益率上行5.6基点。金价大跌1.8%,跌破4600美元关口。WTI原油期货收涨3.69%,创4月13日以来的最高水平。

AI投资叙事遭遇压力测试,美股科技股领跌,油价攀升至战时高位,通胀担忧重燃,美债收益率随之上行。

知情人士透露,OpenAI首席财务官Sarah Friar已经向其他公司高层领导表示,她担心如果公司收入增长不够迅速,可能无法支付未来的数据中心合同费用。

Montis Financial首席投资官Dennis Follmer表示,任何涉及AI相关需求或资本预算支出的问题都可能让市场重新思考过去一个月的涨幅,“对投资者来说,最重要的问题是AI列车能否继续推动市场向前发展。”

OpenAI在每周活跃用户及营收方面均未达到内部目标。市场担忧这将动摇科技巨头,支撑AI基础设施大规模支出的逻辑基础。

美股周二从历史高位回落,科技股大幅下挫,芯片股与AI相关概念股首当其冲,纳指跌0.9%,半导体指数下挫3.6%。

OpenAI随后发表声明,称其消费者和企业业务"全面运转正常",但市场反应难以平息。甲骨文股价下跌4.1%,CoreWeave滑落5.8%,两家公司均与OpenAI的云计算布局深度绑定。

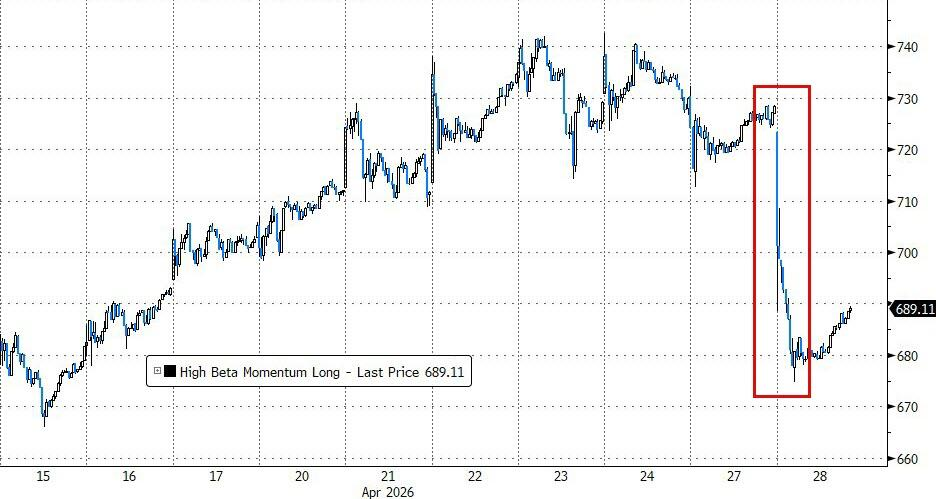

据高盛交易部门数据,这是动量因子今年以来表现第二差的交易日,以AI相关个股为主要多头敞口的高贝塔动量组合,遭遇重挫、创今年以来表现第二差的交易日。

Horizon投资服务公司CEO Chuck Carlson表示:

OpenAI的情况让投资者开始重新思考,增长是否在放缓,这对资本支出意味着什么.

Montis Financial的Dennis Follmer亦指出:

对投资者而言,最关键的问题是AI列车能否继续推动市场前行。

值得注意的是,Alphabet、$微软(MSFT.US)$、$亚马逊(AMZN.US)$、Meta以及苹果将在未来两日密集披露财报,上述公司合计约占标普500总市值的44%。市场普遍认为,AI支出规模与投资回报的任何表述都将直接左右当前市场情绪。

地缘方面,特朗普在社交媒体上表示,伊朗已要求美方解除对这条关键航运通道的海军封锁,并尽快重开。据报道,巴基斯坦调停方预计德黑兰将在数日内提交修订方案。

不过,特朗普随后表示对伊朗最新和平提案并不满意,原因是方案将推迟核问题谈判进程,令市场对冲突短期内得以化解的预期明显降温。伊朗方面则宣称有能力"比特朗普坚持更久",暗示局势可能陷入长期僵持。

周二WTI原油期货收涨3.69%,报99.93美元/桶,创4月13日以来的最高水平。布伦特原油期货涨幅2.80%,报111.26美元/桶。

值得注意的是,阿联酋宣布5月1日起退出OPEC和OPEC+,将逐步提高石油产量。声明发布后一度令油价短暂回落,随后迅速收复失地。

分析人士警告,随着欧佩克调节供应失衡的能力下降,油市波动性料将进一步加剧。但彭博资讯高级分析师Salih Yilmaz指出:

短期内,纸面市场的焦点将继续停留在霍尔木兹局势和实物流动紧张上。只有在该航道重新开放之后,市场注意力才会重回基本面。

能源价格飙升令债券市场同步承压,而7年期美债拍卖的糟糕尾盘表现也加剧了这一趋势。

短端美债收益率上行,10年期美债收益率基本持平于4.34%。BMO资本市场美国利率策略主管Ian Lyngen在研究报告中写道:

持续攀升的能源价格正在主导美国利率的方向,原油价格正接近触发通胀焦虑的临界点。

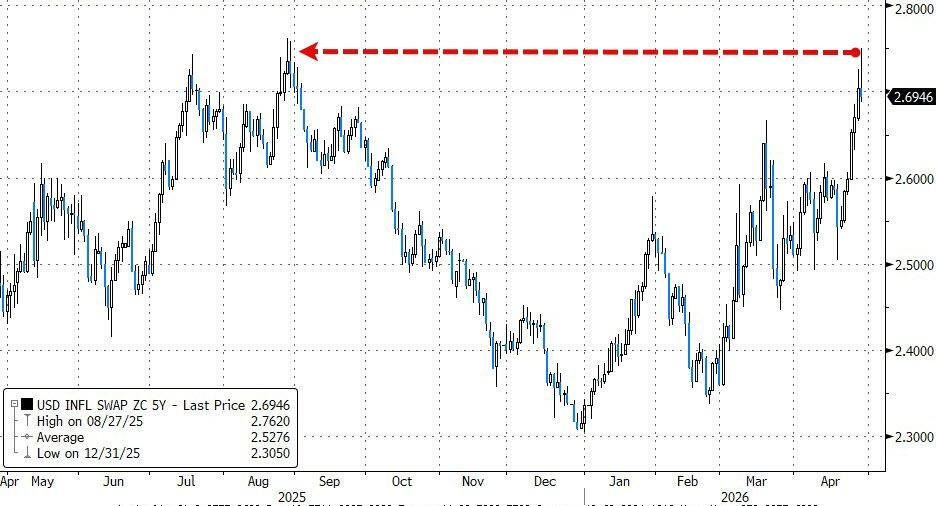

美国五年期通胀互换利率,通常代表该时期预期平均CPI利率,自2025年8月以来首次突破2.7%。

与此同时,市场对2026年降息的定价大幅压缩,市场认为降息25个基点的可能性只有六分之一。

本周大概率是鲍威尔最后一次主持的货币政策会议,预计本次将维持利率不变。市场关注的焦点是政策声明措辞,以及鲍威尔新闻发布会上对战争引发能源通胀的定性。

Wealthspire Advisors高级副总裁Oliver Pursche表示:

如果油价维持高位,通胀是否将被视为非暂时性,并因此迫使美联储加息,这是市场真正需要思考的问题。

在资产联动层面,美元在震荡中小幅收高,彭博美元现货指数上涨0.2%。

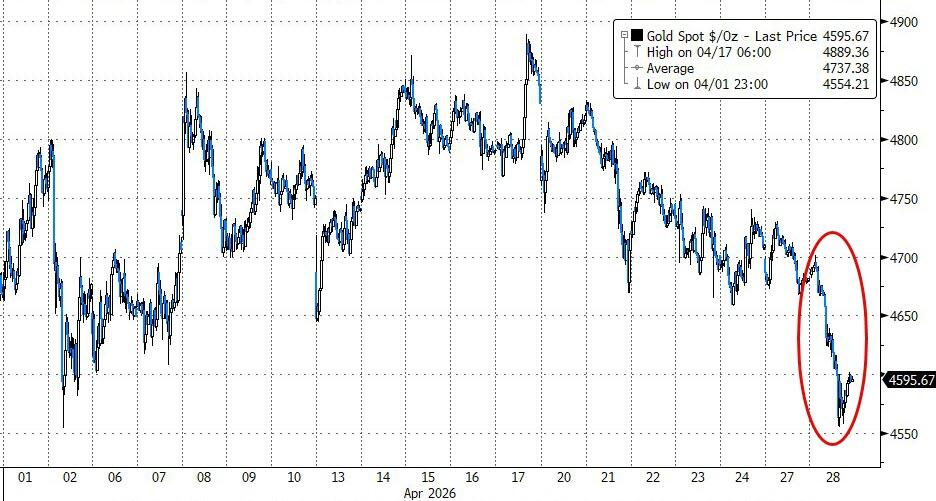

金价大跌1.8%,跌破4600美元关口。高盛Rich Privorotsky此前评论说,如今黄金就像“能源公司的提款机”。

周二美股三大指数收跌,费城半导体指数跌约3.6%,连续两天撤离收盘历史最高位,纳指科技指数收跌超1.3%。中概指数收跌约0.5%,CQQQ跌超1.7%。

美股基准股指:

$标普500指数(.SPX.US)$收跌35.11点,跌幅0.49%,报7138.80点。

道琼斯工业平均指数收跌25.86点,跌幅0.05%,报49141.93点。

纳指收跌223.301点,跌幅0.90%,创3月27日以来最大单日跌幅,报24663.799点。$纳斯达克100指数(.NDX.US)$收跌276.667点,跌幅1.01%,报27029.012点。

$罗素2000指数(.RUT.US)$收跌1.15%,报2756.051点。

恐慌指数VIX收跌1.05%,报17.83,北京时间20:31刷新日高至19.43,随后持续下挫。

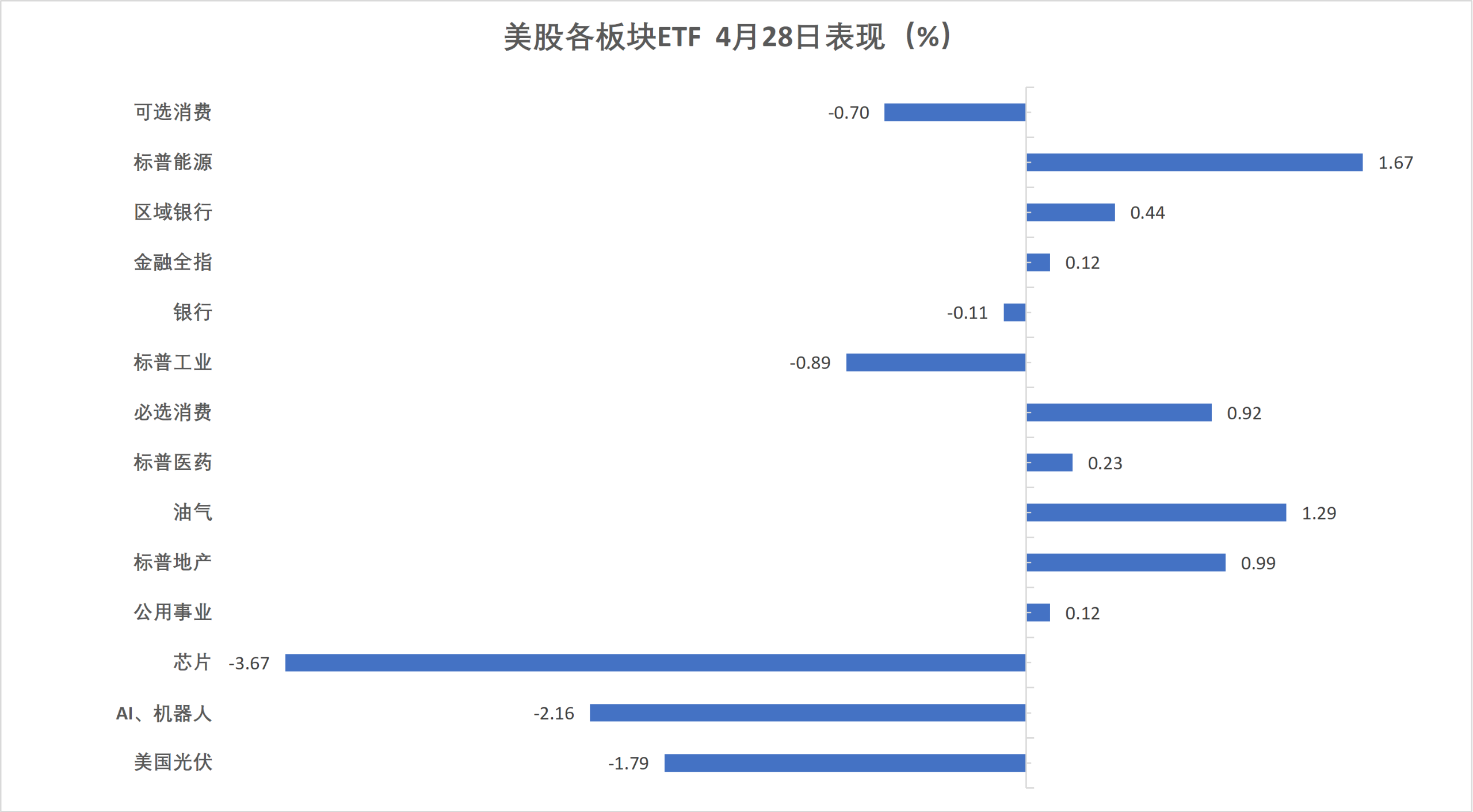

美股行业ETF:

美股行业ETF涨跌各异,半导体ETF收跌2.97%,全球科技股指数ETF、科技行业ETF、网络股指数ETF跌1.81%-0.98%。

科技七巨头:

万得美国科技股七巨头(Magnificent 7)指数跌0.27%。

$英伟达(NVDA.US)$跌1.63%,Meta跌1.07%,$特斯拉(TSLA.US)$跌0.7%,亚马逊跌0.54%,谷歌A跌0.15%,微软涨1.04%,苹果涨1.16%。

芯片股:

费城半导体指数收跌3.58%,报10035.578点。

$台积电(TSM.US)$ADR跌3.16%,AMD跌3.41%。

中概股:

纳斯达克金龙中国指数收跌0.49%,报6835.31点,跳空低开之后,逐步收复失地。

热门中概股里, $金山云(KC.US)$ 收跌6.4%,$万国数据(GDS.US)$跌4.8%,$世纪互联(VNET.US)$跌3.7%,小米跌3.3%,小鹏跌2.6%, $比亚迪(ADR)(BYDDY.US)$ 跌2.3%,阿里、$拼多多(PDD.US)$跌1.2%。

其他个股:

$Circle(CRCL.US)$跌1.14%。

$康宁(GLW.US)$ (GLW,苹果供应商)收跌8.9%,创2025年4月份以来最大单日跌幅。

贵金属、半导体设备与材料、存储概念股跌幅居前,Arm跌近8%,$闪迪(SNDK.US)$跌超6%,$科尔黛伦矿业(CDE.US)$、$泛美白银(PAAS.US)$跌超5%,$戴尔科技(DELL.US)$跌超4%,$阿斯麦(ASML.US)$、$美光科技(MU.US)$、AMD跌超3%。油气、煤炭板块走高,$雪佛龙(CVX.US)$、$埃克森美孚(XOM.US)$涨超1%,$西方石油(OXY.US)$涨超2%。

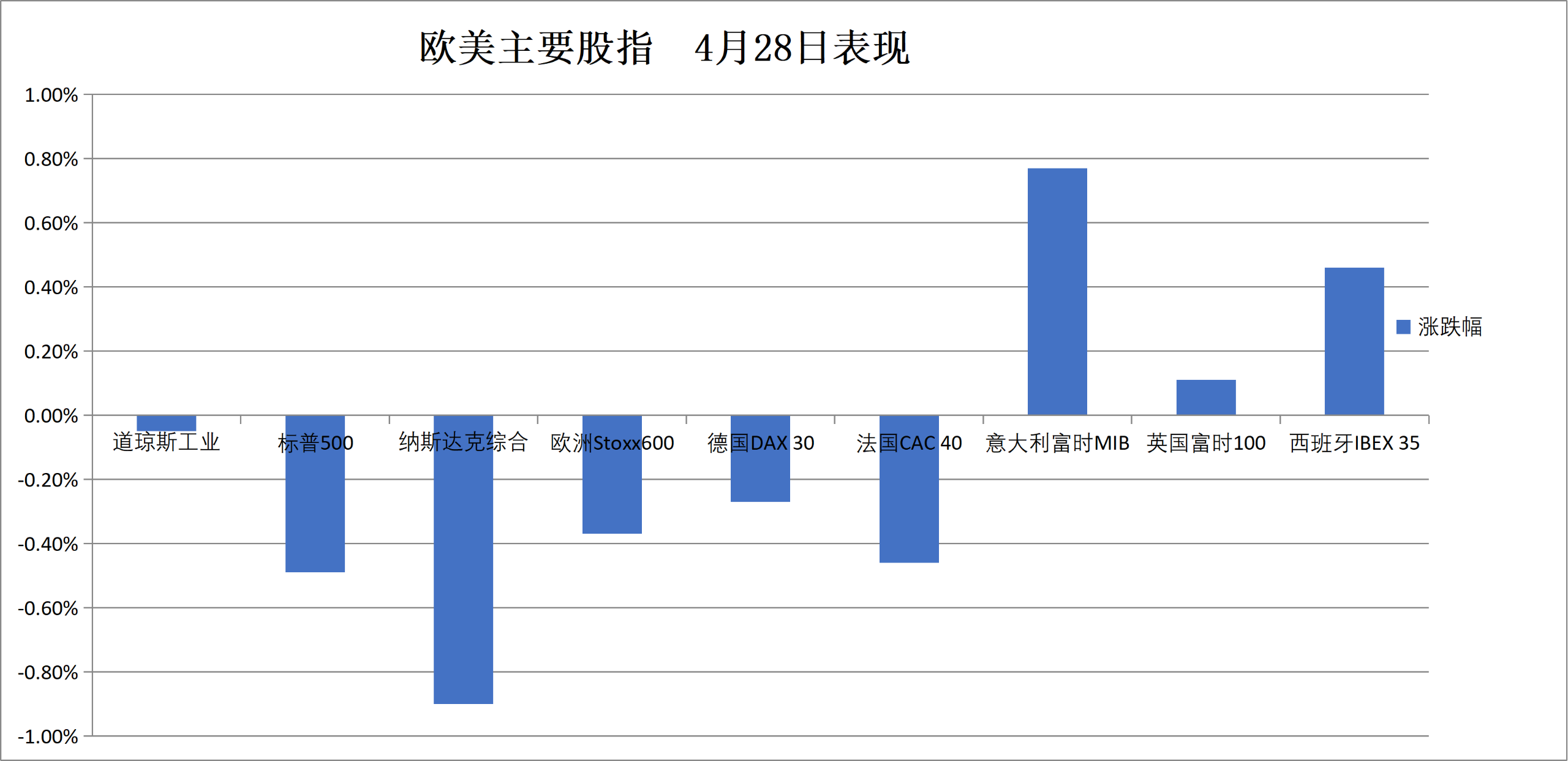

欧洲股市收跌约0.4%,拜耳跌约4.6%,阿斯麦(ASML.US)跌超3.3%。荷兰股市收跌将近0.8%,意大利银行板块涨超1.7%。

泛欧欧股:

欧洲STOXX 600指数收跌0.37%,报606.58点。

欧元区STOXX 50指数收跌0.41%,报5836.10点。

各国股指:

德国DAX 30指数收跌0.27%,报24018.26点。

法国CAC 40指数收跌0.46%,报8104.09点。

$英国富时100指数(.FTSE.GB)$收涨0.11%,报10332.79点。

板块和个股:

欧元区蓝筹股中,拜耳收跌4.59%,阿斯麦控股跌3.36%,液化空气股份跌3.20%,LVMH集团跌2.72%跌幅第四大,爱马仕跌2.14%。

欧洲STOXX 600指数的所有成分股中,德国Qiagen收跌10.76%,维美德公司跌8.53%,FDJ United跌7.81%跌幅第三大。

美国两年期国债收益率涨约4.3个基点。德国两年期国债收益率涨约8个基点。

美债:

纽约尾盘,$美国10年期国债收益率(US10Y.BD)$涨1.20个基点,报4.3515%。

两年期美债收益率涨4.29个基点,报3.8401%;30年期美债收益率跌0.41个基点,报4.9420%。

欧债:

欧市尾盘,$德国10年期国债收益率(DE10Y.BD)$涨3.4个基点,报3.067%,日内交投于3.048%-3.086%区间,全天处于上涨状态。

$英国10年期国债收益率(GB10Y.BD)$涨3.4个基点,两年期英债收益率涨5.5个基点。

$法国10年期国债收益率(FR10Y.BD)$涨3.8个基点,两年期法债收益率涨8.0个基点。

中东Abu Dhabi Murban原油期货涨2.91%,报107.22美元/桶。

原油:

WTI 6月原油期货收涨3.56美元,涨幅3.69%,报99.93美元/桶。

布伦特6月原油期货收涨3.03美元,涨幅2.80%,报111.26美元/桶。

中东Abu Dhabi Murban原油期货涨2.91%,报107.22美元/桶。

天然气:

NYMEX 5月天然气期货收报2.5590美元/百万英热单位。

想选股、想诊股?想知持仓机会同风险?关于投资的一切问题,开口问牛牛AI就得啦!

编辑/Liam