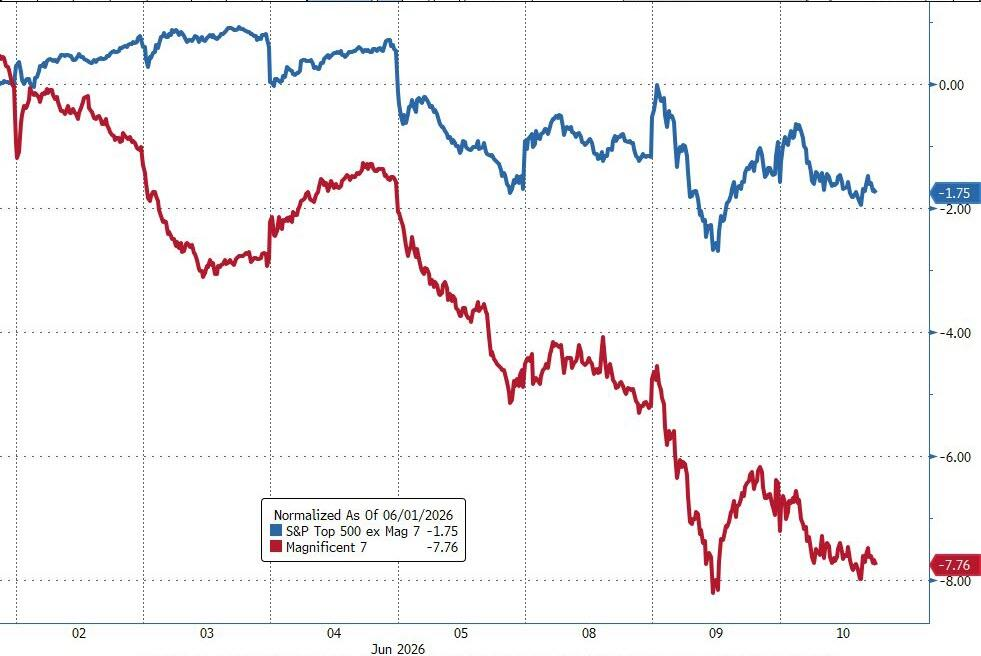

纳指下挫2%,标普500指数跌至五周低点、跌幅1.6%,道指跌幅1.87%。绩后,甲骨文股价下挫超6%。费城半导体指数当日下跌3.6%。科技七巨头今日再次大幅跑输大盘,过去七个交易日累计下跌近 8%。现货黄金大跌4.4%至4075.40美元/盎司,不仅跌破3月低点,更创下2025年11月以来最低收盘价。

尽管核心通胀温和降温给予了利率端一定的喘息空间,但美伊冲突升级引发的原油暴涨加剧了通胀担忧。

与此同时,资金正加速从估值过高的AI及半导体巨头中撤离,拖累纳指下挫2%,标普500指数跌至五周低点。盘后绩后,甲骨文股价下挫超6%。

此外,流动性枯竭、追加保证金需求以及即将到来的巨额IPO抽血效应,引发了跨资产的大规模清算,黄金暴跌超4%。

此外,流动性枯竭、追加保证金需求以及即将到来的巨额IPO抽血效应,引发了跨资产的大规模清算,黄金暴跌超4%。

伊朗局势升温,油价站稳90美元

美伊双方过夜互射导弹后,特朗普在社交媒体发文警告"伊朗必须为拖延谈判付出代价",并于当地时间11时45分进一步宣称美国将"非常强硬地"恢复对伊打击。

据CCTV国际时讯,美国国防部长赫格塞思称,美军中央司令部(美东时间)6月10日晚将“十分忙碌”,(因为)美军当晚“将猛烈打击伊朗”,“将轰炸伊朗境内关键设施”。

此外,库欣原油库存大幅下降、战略石油储备(SPR)出现显著抽取,一度推动油价加速上行。特朗普随后在社交平台表示,已有逾1亿桶原油正穿越霍尔木兹海峡,稍稍抑制了涨幅。

WTI原油期货当日收于90.41美元/桶,上涨约2.5%;布伦特原油同样难以跌破90美元关口。

StoneX全球宏观市场分析师Fawad Razaqzada表示:

随着特朗普警告伊朗须为拖延谈判付出代价,油价再度上行,我们对原油价格预测的风险仍偏向上行。

科技股持续去杠杆,AI交易拥挤风险显现

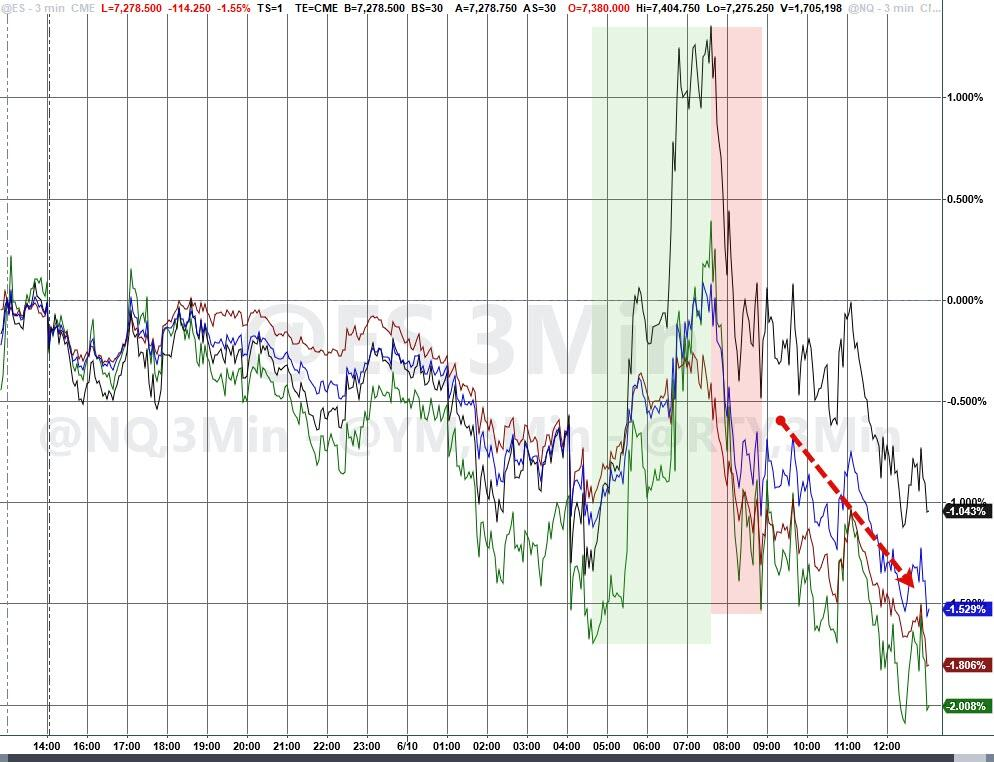

美国股市早盘走势与昨日类似,开盘后一度疲软,随后在美股开盘后出现反弹,但大约在美东时间10:30左右遭遇重挫。

此前高度拥挤的半导体与AI相关头寸的今日加速出清,拖累纳指下挫2%,标普500指数跌至五周低点、跌幅1.6%,道指跌幅1.87%。

高盛交易部门认为,市场显然处于“地缘政治风险偏好”状态,能源和其他债券类股表现优异,而科技、衍生品和工业板块则大幅下跌。

费城半导体指数当日下跌3.6%。科技七巨头今日再次大幅跑输大盘,过去七个交易日累计下跌近 8%。

$英伟达 (NVDA.US)$ 股价已较高点回撤16%,跌破50日均线,这是自4月8日以来首次跌破该水平,200美元的整数关口成为市场密切关注的关键技术支撑。

高盛衍生品团队指出,散户交易与期权定价反映出市场预期仍处于高位,而机构投资者则对本轮反弹速度以及市场押注AI的格局表达了明确担忧。

高盛Privorotsky对当前市场结构的描述尤为直接:

全部头寸都与AI支出高度关联,其循环性已愈发难以忽视。一旦AI支出周期受到扰动,脆弱性显而易见。

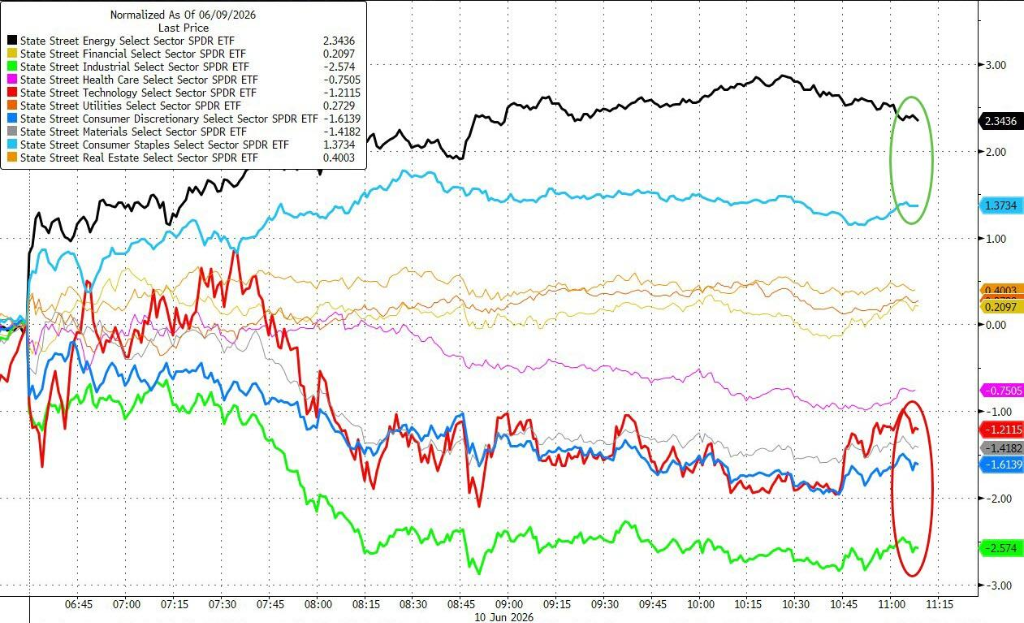

BTIG首席技术策略师Jonathan Krinsky表示,自标普500指数上周二(6月2日)创下7609点历史高位以来,基准指数已下跌约4%至7300点附近。

然而,在此期间,中间六个板块期间仍录得正收益,医疗保健、必需消费品、REITs和金融各上涨2%以上,而科技板块则下跌逾10%。

Jonathan Krinsky表示:

这本质上是一次动量回撤,半导体/AI领域的拥挤头寸正在被削减,而此前低配的防御性与周期性板块则获得买入。

目前仍倾向于将此判断为仓位调整而非趋势逆转,但尚未走完全程,建议投资者"系好安全带"。

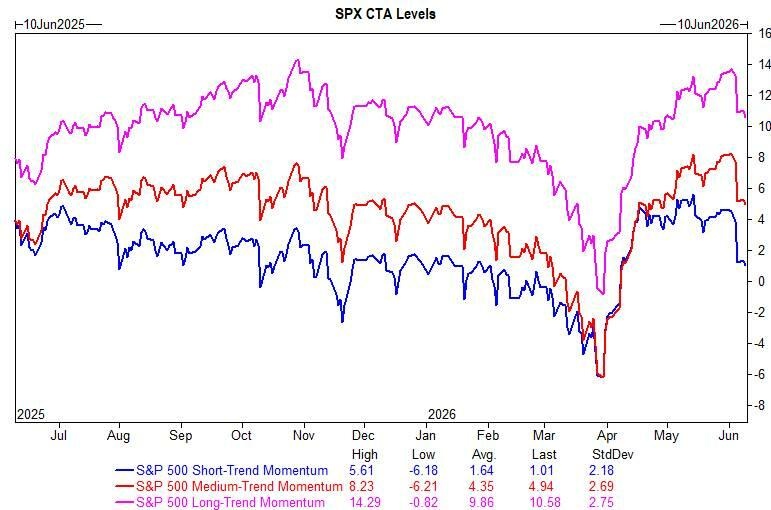

高盛测算,CTA策略在未来一周各种市场情境下均已转为净卖出,标普500已跌破CTA短期卖出阈值,距离中期阈值尚有4%,距离长期阈值则有9%。

CPI数据温和,降息预期仍遥远

5月通胀数据并未带来实质性惊喜。

美国5月CPI同比4.2%创三年新高,核心CPI同比加速至2.9%,但环比涨幅低于预期,为美联储货币政策走向留下解读空间。

Fort Washington高级投资组合经理Dan Carter表示:

此次数据最大意义在于为美联储赢得一点点喘息空间,如果数据再次偏热,将对其加息形成更大压力,但目前的结果已足够温和,允许美联储继续观望。

摩根大通资产管理首席全球策略师David Kelly表示:

4%的水平并不好看,当然在这个时点也没有理由放松,但我认为美联储可以按兵不动。

10年期美债收益率小幅上行3个基点至4.54%,长端表现相对温和。市场目前仍完全定价今年内至少一次25基点加息。

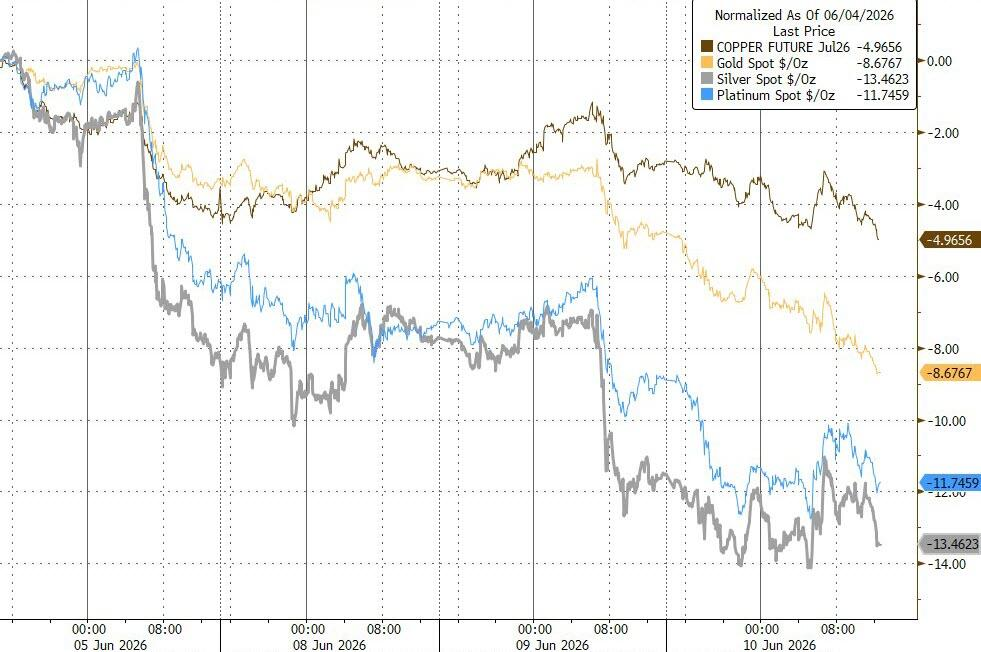

黄金异常重挫,流动性出清信号引发关注

黄金当日表现成为市场中最为反常的一幕。

在美元指数几乎持平、美债收益率仅小幅走高的背景下,现货黄金大跌4.4%至4070美元/盎司,不仅跌破3月低点,更创下2025年11月以来最低收盘价。

白银同日下跌约2%,过去一周累计跌幅已达13%。

市场人士将黄金的异常下跌解读为流动性需求驱动的强制平仓。当日下午约14时30分,比特币、美债与黄金三类资产同步下挫,呈现出典型的保证金追缴与流动性出清特征。

比特币当日在6.1万美元附近企稳反弹,最终小幅收涨,但以太坊下跌2.1%至1625美元。

周一投资者继续抛售科技股,纳指科技股指数收跌将近2.5%,半导体指数跌约3.6%。

美股基准股指:

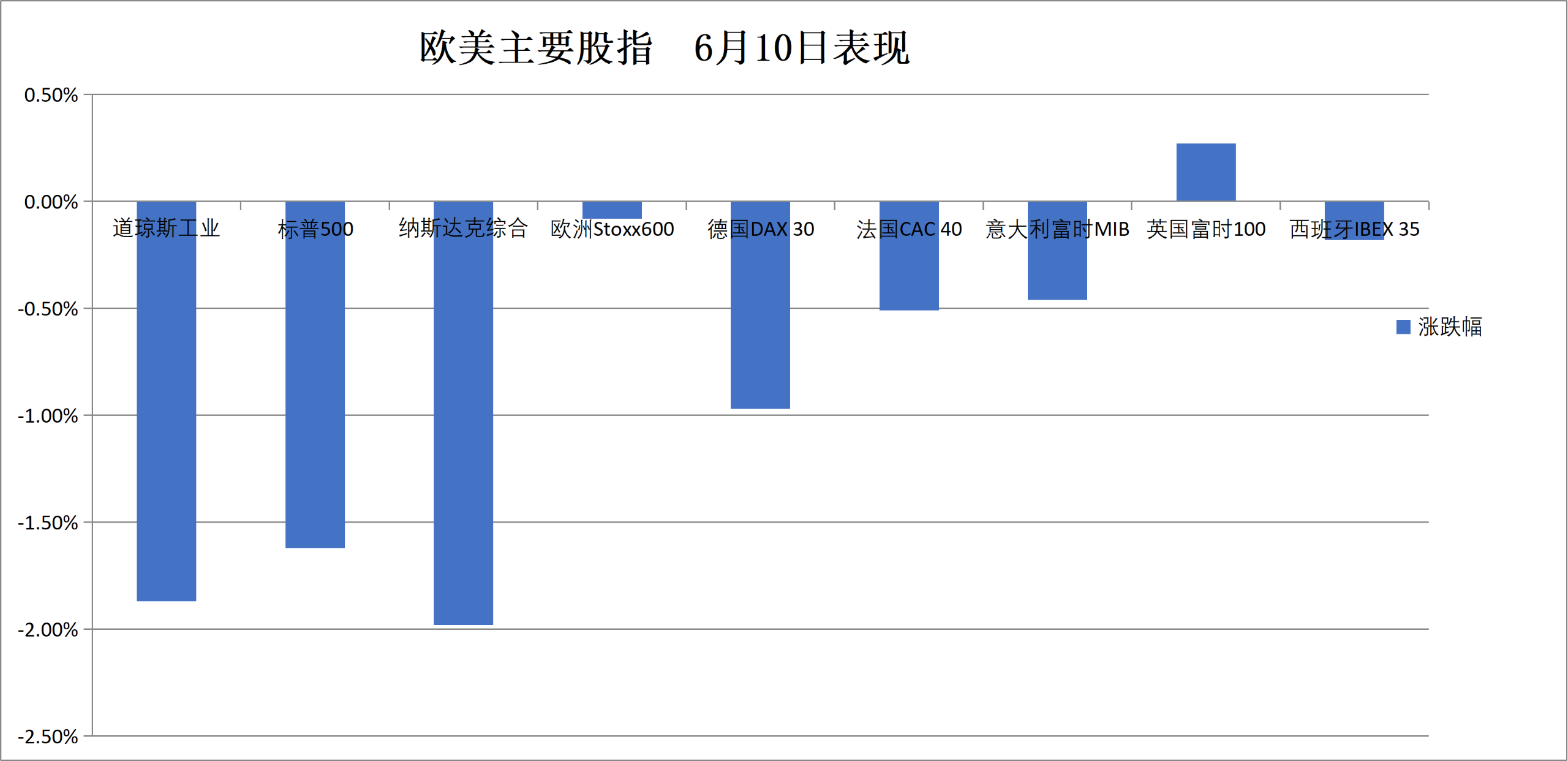

标普500指数收跌119.66点,跌幅1.62%,报7266.99点。

道琼斯工业平均指数收跌953.33点,跌幅1.87%,报49918.78点。

纳指收跌509.321点,跌幅1.98%,报25169.501点。纳斯达克100指数收跌576.472点,跌幅1.98%,报28508.027点。

罗素2000指数收跌1.10%,报2835.462点。

恐慌指数VIX收涨11.83%,报22.22。

美股行业ETF:

美股行业ETF涨跌各异,全球航空业ETF收跌4.59%,半导体ETF跌3.40%,全球科技股指数ETF、科技行业ETF、可选消费ETF、生物科技指数ETF、网络股指数ETF至多跌2.29%。

科技七巨头:

万得美国科技股七巨头(Magnificent 7)指数跌2.17%。

$苹果 (AAPL.US)$ 微涨0.35%,微软跌1.50%, $谷歌-A (GOOGL.US)$ 跌2.16%,Meta跌2.33%,亚马逊跌2.53%, $英伟达 (NVDA.US)$ 跌3.73%,特斯拉跌3.8%。

芯片股:

$费城半导体指数 (.SOX.US)$ 收跌451.348点,跌幅3.57%,报12206.462点。

台积电ADR跌4.44%,AMD跌4.86%, $美光科技 (MU.US)$ 跌近5%。

中概股:

纳斯达克金龙中国指数收跌0.28%,报6280.80点。

热门中概股里, $小鹏集团 (XPEV.US)$ 收跌3.5%, $阿里巴巴 (BABA.US)$ 跌3.3%,百度跌2.8%,日月光半导体跌2.4%,腾讯涨2.6%,网易涨4.1%。

其他个股:

$Circle (CRCL.US)$ 跌2.70%。

欧元区蓝筹股指收跌超0.6%,西门子能源跌约6.5%。德国股市收跌将近1%,英国股指涨约0.3%。

泛欧欧股:

欧洲STOXX 600指数收跌0.08%,报618.17点,全天呈现出V形走势,北京时间19:00过后跳水并刷新日低。

欧元区STOXX 50指数收跌0.66%,报6009.95点。

各国股指:

德国DAX 30指数收跌0.97%,报24195.31点,大部分时间低位震荡,欧股开盘以来持续下挫,北京时间19:00过后短线跳水。

法国CAC 40指数收跌0.51%,报8161.83点。

英国富时100指数收涨0.27%,报10254.81点。

板块和个股:

欧元区蓝筹股中,西门子能源收跌6.49%,德国思爱普Sap跌3.23%,Adyen跌2.43%跌幅第三大,爱马仕跌1.8%,道达尔能源则收涨1.01%。

欧洲STOXX 600指数的所有成分股中,Edenred收跌7.85%,Aurubis跌7.64%,瓦锡兰公司跌6.77%,西门子能源跌幅第四大。

中东Abu Dhabi Murban原油期货涨1.04%,报89.16美元/桶。

原油:

WTI 7月原油期货收涨1.83美元,涨幅2.07%,报90.03美元/桶。

布伦特8月原油期货收涨1.65美元,涨幅1.80%,报93.10美元/桶。

中东Abu Dhabi Murban原油期货涨1.04%,报89.16美元/桶。

天然气:

NYMEX 7月天然气期货收报3.1850美元/百万英热单位。

想选股、想诊股?想知持仓机会同风险?关于投资的一切问题,开口问牛牛AI就得啦!

编辑/stephen