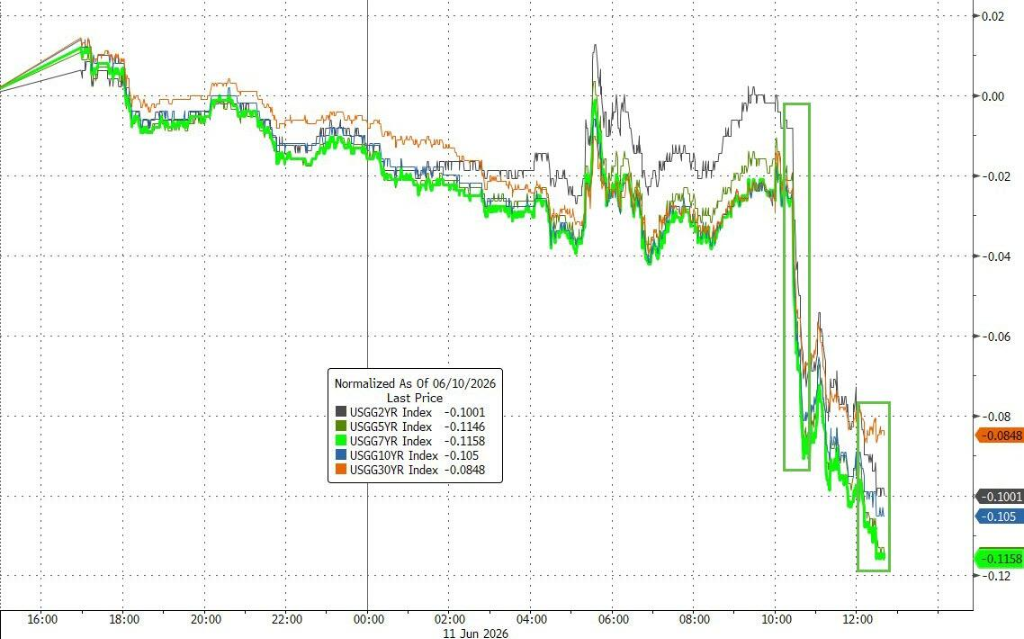

中小盘股与科技股领涨,纳斯达克100指数当日收涨约3.5%,创一年多来最佳单日表现。美债方面,10年期收益率单日下行10个基点至4.45%,7年期国债表现最为突出,收益率下行12个基点。国际原油期货跳水,布油跌破89.50美元,日内跌3.9%,美油跌破86.60美元,日内跌近3.9%。

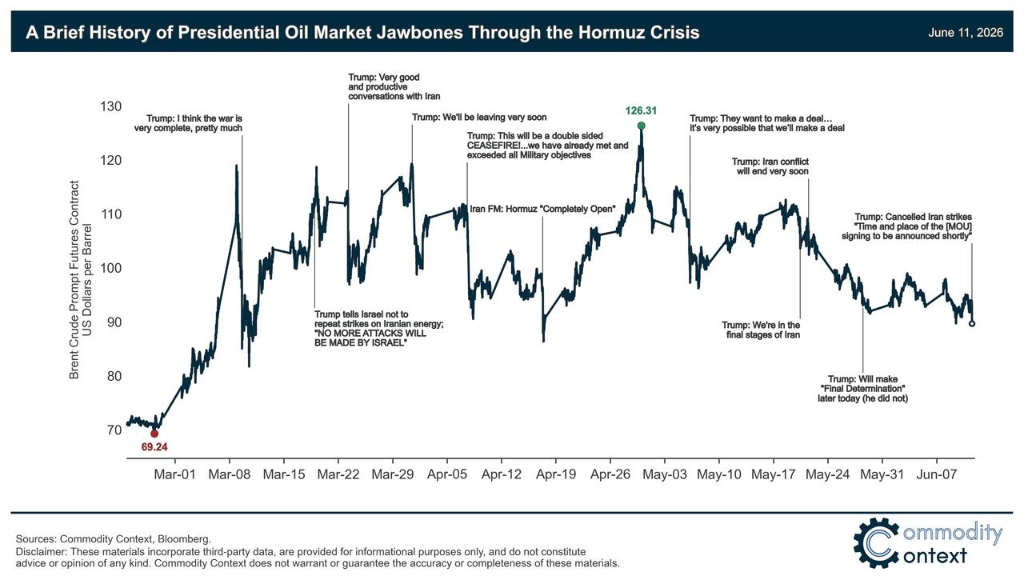

特朗普释放出美国与伊朗即将达成和平协议的信号,原油价格重挫,通胀担忧缓解助推美债价格大涨。

同时,SpaceX创纪录的IPO进一步提振风险偏好,美股、加密货币及黄金日内强势反弹。

美股早盘,市场仍处于此前特朗普威胁对伊朗展开军事打击的阴影之下,油价维持高位,美股指横盘。

美股早盘,市场仍处于此前特朗普威胁对伊朗展开军事打击的阴影之下,油价维持高位,美股指横盘。

美股午盘,据央视,特朗普在社交媒体发文称,鉴于与伊朗的磋商已提交至伊朗最高领导层并获得批准,作为美国总统,他已取消原定于美东时间当晚针对伊朗实施的打击与轰炸行动。

金融市场迅速反应。三大美股指盘中拉升,均涨超1%。国际原油期货跳水,布油跌破89.50美元,日内跌3.9%,美油跌破86.60美元,日内跌近3.9%。

美股盘中,发帖宣布取消打击伊朗计划后,特朗普在白宫举行的活动中宣扬将达成一项可能解决美伊冲突的“重大协议”,并暗示有望本周末签署协议。美股涨幅进一步扩大,三大股指刷新日高。

美股尾盘,道指盘中涨超1000点、涨逾2%,标普一度涨2%,纳指涨超2%。

值得注意的是,以色列和伊朗均否认协议迫在眉睫,伊朗官方通讯社法尔斯报道称"伊朗尚未批准与美国任何协议文本"。

CreditSights宏观策略主管Zach Griffiths指出:

市场能获得如此强劲的提振,令我有些意外,因为这场博弈已持续相当长时间,实质性进展依然有限。

据统计,这已是特朗普第38次宣布和平协议即将达成。

股债双涨,市场情绪全面修复

油价下跌直接打压通胀预期,推动债券收益率大幅下行,并带动股市全面走高。

美债方面,10年期收益率单日下行10个基点至4.45%,7年期国债表现最为突出,收益率下行12个基点。

市场对2026年加息的概率预期从超过100%降至约60%。债市上涨行情甚至消化了当日疲软的30年期国债拍卖以及高于预期的PPI数据。

Mischler Financial Group利率销售交易董事总经理Tony Farren指出:

在能源价格冲击之外核心通胀涨幅低于预期,已至少暂时改变了国债市场的心态。

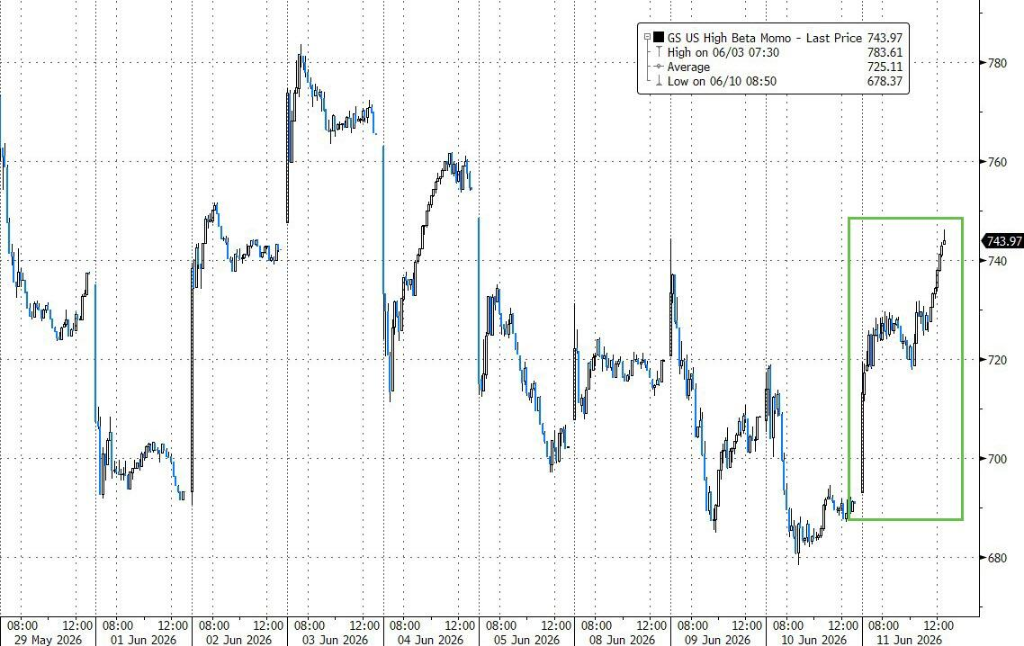

美股方面,中小盘股与科技股领涨,纳斯达克100指数当日收涨约3.5%,创一年多来最佳单日表现。

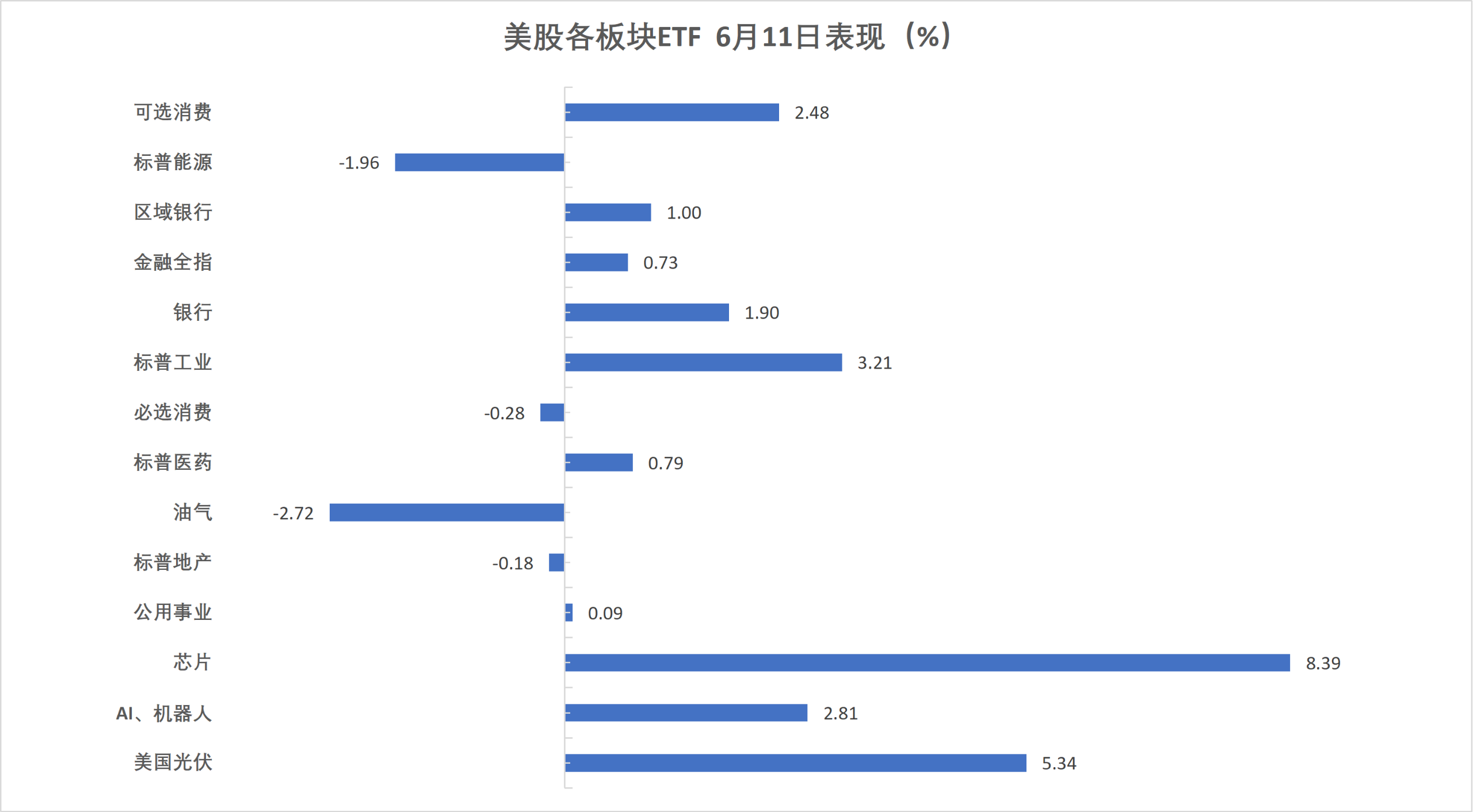

半导体板块大幅反弹,相关指数单日涨幅接近8%,能源股成为唯一收跌的板块。

空头回补加剧了市场上行动能,动量因子当日涨幅近8%,为2021年以来第二佳表现。

UBS首席投资办公室的Ulrike Hoffmann-Burchardi表示:

尽管走向解决的路径可能并不平坦,但我们的基准情景是外交最终占据主导,令投资者得以将注意力重新聚焦于稳健的经济基本面和强劲的盈利增长。

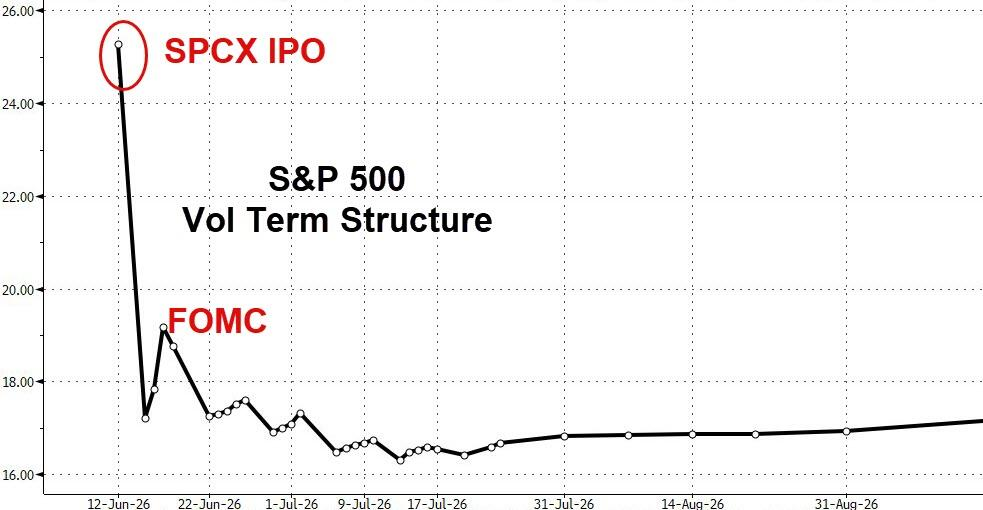

SpaceX明日即将登场,为本已火热的市场再添一把柴。

此次IPO以135美元/股定价,发行5.556亿股,融资750亿美元,以市值计达1.77万亿美元,若考虑员工期权及限制性股票单位,完全稀释估值约为1.8万亿美元。

期权交易员们正严阵以待,准备迎接明天的市场波动。

资深策略师Louis Navellier表示:

IPO热潮有利于提振投资者信心,将助力整体股市走高。毫无疑问,我们仍处于FOMO(错失恐惧)市场之中,投资者追涨的势头预计将持续。

美元因TACO协议而暴跌,徘徊在本周的支撑低点附近。

美元走软终于为贵金属近期的暴跌提供了支撑,黄金价格从接近4000美元反弹至接近4200美元。

$比特币 (BTC.CC)$ 同样反弹,价格从 6.1 万美元飙升至 6.35 万美元以上。

周四,美股三大指数收涨。费城半导体指数收涨7.91%,2025年4月份以来最大单日涨幅,报13171.439点。

美股基准股指:

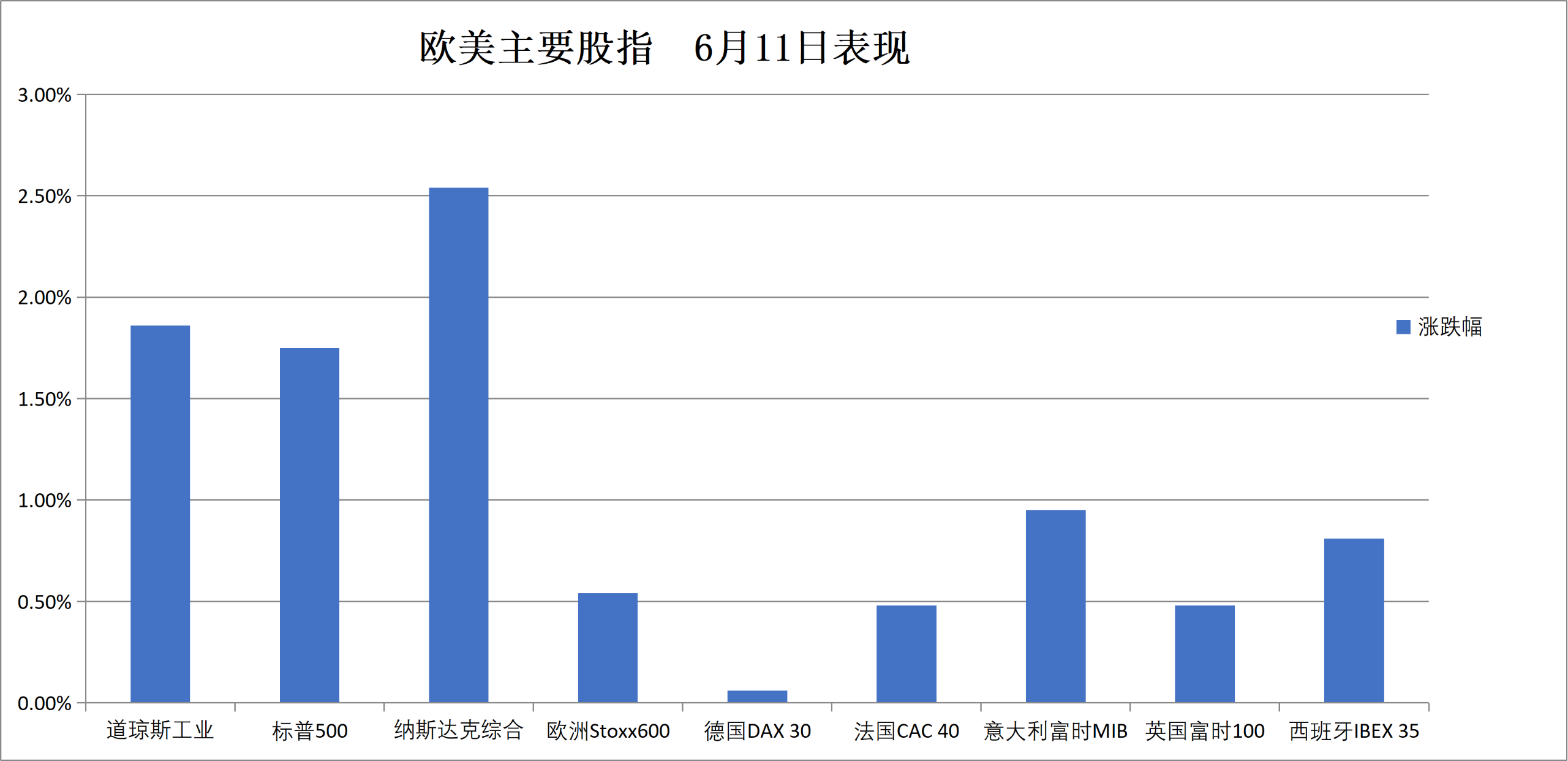

标普500指数收涨127.31点,涨幅1.75%,报7394.30点。

道琼斯工业平均指数收涨929.97点,涨幅1.86%,报50848.75点。

纳指收涨640.158点,涨幅2.54%,报25809.66点。纳斯达克100指数收涨938.149点,涨幅3.29%,报29446.176点。

罗素2000指数收涨3.02%,报2921.029点。

恐慌指数VIX收跌12.47%,报19.45。

美股行业ETF:

美股行业ETF普遍收涨,半导体ETF收涨6.75%,全球航空业ETF涨6.31%,全球科技股指数ETF、科技行业ETF、生物科技指数ETF、可选消费ETF、银行业ETF、网络股指数ETF至多涨3.73%。

科技七巨头:

万得美国科技股七巨头(Magnificent 7)指数涨1.14%。

$特斯拉 (TSLA.US)$ 涨4.60%, $英伟达 (NVDA.US)$ 涨2.22%,亚马逊涨1.47%,苹果涨1.39%,谷歌A涨0.39%,Meta跌0.45%,微软跌1.77%。

芯片股:

$费城半导体指数 (.SOX.US)$ 收涨7.91%,2025年4月份以来最大单日涨幅,报13171.439点。

台积电ADR涨3.26%, $美国超微公司 (AMD.US)$ 大涨7.97%, $美光科技 (MU.US)$ 、 $迈威尔科技 (MRVL.US)$ 涨超11%。

中概股:

纳斯达克金龙中国指数收涨0.25%,报6296.64点,北京时间01:28出现一波强势反弹行情——从6200点拉升大约60点。

热门中概股里,日月光半导体收涨7.2%, $网易 (NTES.US)$ 涨0.2%, $阿里巴巴 (BABA.US)$ 跌1.5%。

其他个股:

$Circle (CRCL.US)$ 涨4.74%。

欧元区蓝筹股指在欧洲央行加息日收涨约0.8%,阿斯麦、ASM、BE半导体实业创收盘历史新高。荷兰股市涨1%,在欧洲央行加息日创收盘历史新高,意大利股指涨超0.9%,德国军工ETF涨约1.7%。

泛欧欧股:

欧洲STOXX 600指数收涨0.54%,报621.53点。

欧元区STOXX 50指数收涨0.78%,报6056.96点。

各国股指:

德国DAX 30指数收涨0.06%,报24209.71点。

法国CAC 40指数收涨0.48%,报8200.80点。

英国富时100指数收涨0.48%,报10303.88点。

板块和个股:

欧元区蓝筹股中,西门子能源收涨6%,阿斯麦控股涨4.56%,报1576.00欧元,突破6月8日所创收盘历史最高位1514.60欧元,英飞凌涨2.61%。

欧洲STOXX 600指数的所有成分股中,ASM国际收涨7.39%,报973.60欧元,连续第二个交易日创收盘历史新高,BE半导体实业公司涨6.61%,也连续两天创收盘历史新高。

特朗普宣布取消对伊朗的打击计划,美国国债上涨,交易量激增。德债收益率至少跌4个基点,两年期收益率在欧洲央行宣布加息后反弹并一度刷新日高。

美债:

纽约尾盘,10年期美债收益率大幅下行9.3个基点,报4.457%。

两年期美债收益率跌7.92个基点,报4.058%。

欧债:

欧市尾盘,德国10年期国债收益率下跌4.5个基点,报3.032%,全天持持续下挫,交投于3.091%-3.021%区间。

英国10年期国债收益率跌2.6个基点,报4.905%,20:15欧洲央行宣布加息之后,出现一波冲高回落行情。

法国、意大利、西班牙和希腊等四国10年期国债收益率至多跌5.3个基点。

想选股、想诊股?想知持仓机会同风险?关于投资的一切问题,开口问牛牛AI就得啦!

编辑/stephen